Aujourd’hui, j’ai consulté un article d’actualité : Polygon a licencié environ 30 % de ses effectifs.

Bien que Polygon n’ait pas publié de communiqué officiel, le CEO Marc Boiron a confirmé les licenciements lors d’une interview, précisant que le nombre total d’employés restera stable grâce à l’intégration des nouvelles équipes acquises.

Des anciens employés ont également évoqué ces licenciements sur les réseaux sociaux, confirmant ainsi l’information.

Pourtant, la même semaine, Polygon a annoncé l’acquisition de deux sociétés pour 250 millions de dollars. Il est inhabituel de procéder à des licenciements tout en réalisant de telles opérations.

Si cela n’était qu’une réduction d’effectifs, Polygon ne dépenserait pas 250 millions de dollars en acquisitions. Si c’était une expansion, supprimer 30 % des postes n’aurait pas de sens. Pris ensemble, ces décisions suggèrent une refonte stratégique.

Les licenciements ont concerné des collaborateurs des activités existantes, afin de laisser place aux équipes des sociétés acquises.

250 millions de dollars pour des licences et des canaux de paiement

Les deux sociétés acquises sont Coinme et Sequence.

Coinme, fondée en 2014, exploite des canaux d’échange fiat-crypto et gère des distributeurs automatiques de crypto dans plus de 50 000 points de vente aux États-Unis. Son principal atout est son empreinte réglementaire : elle détient des licences de transmission d’argent dans 48 États. Ces licences sont extrêmement difficiles à obtenir aux États-Unis ; même des géants comme PayPal et Stripe ont mis des années à les réunir.

Sequence développe des infrastructures de portefeuilles et des solutions d’acheminement inter-chaînes. Cela permet aux utilisateurs de transférer des actifs entre blockchains en un clic, sans gérer de bridges ni d’échanges de gas. Parmi ses clients figurent Polygon, Immutable et Arbitrum, et elle dispose d’un partenariat de distribution avec Google Cloud.

Le montant total des acquisitions atteint 250 millions de dollars. Polygon désigne cet ensemble sous le nom de “Open Money Stack”, le positionnant comme une solution intermédiaire pour les paiements en stablecoins à destination des banques, sociétés de paiement et prestataires de transfert de fonds.

Voici la logique telle que je la comprends :

Coinme fournit des rampes fiat conformes, Sequence propose des portefeuilles intuitifs et des fonctionnalités inter-chaînes, et Polygon assure la couche de règlement. Ensemble, ils constituent une infrastructure complète pour les paiements en stablecoins.

La question centrale : pourquoi Polygon s’oriente-t-il dans cette direction ?

La voie de Polygon en tant que L2 devient de plus en plus difficile

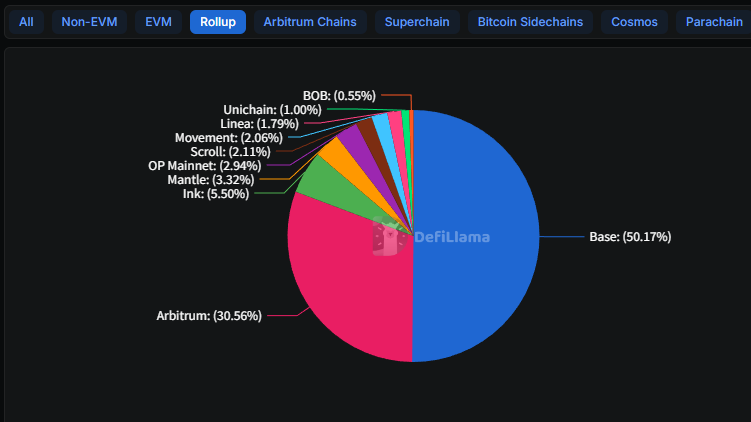

En 2025, le paysage est clair : Base est en tête.

Le L2 de Coinbase a vu sa TVL passer de 3,1 milliards de dollars début 2024 à 5,6 milliards, captant la moitié du marché L2. Arbitrum conserve 30 % mais connaît peu de croissance. La plupart des autres L2 ont perdu de l’activité après la fin de leurs airdrops.

L’avantage de Base vient de la vaste base d’utilisateurs de Coinbase — plus de 100 millions d’inscrits — si bien que toute nouvelle fonctionnalité gagne rapidement en popularité.

À titre d’exemple, Morpho, un protocole de prêt : ses dépôts sur Base ont explosé, passant de 354 millions de dollars début 2024 à 2 milliards, principalement grâce à son intégration dans l’application Coinbase. Les utilisateurs y accèdent directement, sans avoir à comprendre les L2 ni Morpho lui-même.

Polygon ne dispose pas de cette passerelle d’accès. En 2024, il a également licencié 20 % de ses effectifs, une mesure en phase avec les réductions observées sur l’ensemble du marché baissier.

Cette fois, cependant, l’entreprise reste saine financièrement et choisit d’anticiper un changement de cap.

Le précédent narratif de Polygon reposait sur l’adoption par les entreprises — partenariats avec Disney pour des accélérateurs, programme d’adhésion NFT de Starbucks, minting sur Instagram de Meta, avatars Reddit, etc.

Quatre ans plus tard, la plupart de ces partenariats se sont estompés. Par exemple, le programme Odyssey de Starbucks a été fermé l’an dernier.

Tenter de rivaliser frontalement avec Base sur le terrain des L2 laisse peu de chances à Polygon. Les écarts techniques peuvent être comblés, mais les canaux d’acquisition d’utilisateurs sont plus difficiles à reproduire. Plutôt que de livrer une bataille perdue d’avance, il semble logique de chercher de nouvelles opportunités.

Paiements en stablecoins : un secteur prometteur mais saturé

Les paiements en stablecoins constituent effectivement un marché en forte croissance.

En 2025, la capitalisation totale du marché des stablecoins a dépassé les 300 milliards de dollars, soit une hausse de 45 % sur un an. Les cas d’usage se sont étendus de l’arbitrage sur les exchanges aux paiements transfrontaliers, à la finance d’entreprise, à la paie, etc.

Mais la concurrence est féroce.

L’an dernier, Stripe a dépensé 1,1 milliard de dollars pour acquérir la société d’infrastructure de stablecoins Bridge, et a récemment obtenu le droit d’émettre le stablecoin USDH sur Hyperliquid. Le PYUSD de PayPal représente déjà 7 % du volume des stablecoins sur Solana.

Circle développe son propre Payments Network. Des grandes banques comme JPMorgan, Wells Fargo et Bank of America forment des alliances pour lancer leur propre stablecoin.

Le cofondateur de Polygon, Sandeep Nailwal, a déclaré à Fortune que ces acquisitions placent Polygon en concurrence directe avec Stripe.

À vrai dire, c’est une affirmation audacieuse.

L’acquisition de Stripe a coûté 1,1 milliard de dollars ; celle de Polygon, 250 millions. Stripe compte des millions de clients commerçants, tandis que Polygon s’adresse principalement aux développeurs. Surtout, Stripe a mis plus de dix ans à construire ses licences de paiement et ses relations bancaires.

En confrontation directe, ces sociétés ne jouent pas dans la même catégorie.

Mais Polygon semble miser sur une stratégie différente. Stripe vise à intégrer les stablecoins dans son écosystème fermé, permettant aux commerçants de continuer à utiliser Stripe avec une couche de règlement stablecoin plus rapide et moins coûteuse.

Polygon souhaite offrir une infrastructure ouverte, permettant à toute banque ou prestataire de paiement de construire ses propres services par-dessus.

L’une mise sur l’intégration verticale ; l’autre sur une plateforme horizontale. Ces modèles ne sont peut-être pas concurrents directs, mais ils ciblent la même clientèle.

Une nouvelle stratégie, des perspectives incertaines

Au final, les licenciements sont devenus courants dans la crypto ces deux dernières années.

OpenSea a supprimé 50 % de ses effectifs ; Yuga Labs et Chainalysis ont également réduit la voilure. ConsenSys a licencié 20 % de ses collaborateurs l’an dernier et poursuit les réductions cette année. La plupart de ces mesures étaient dictées par l’épuisement des réserves de trésorerie — la priorité était la survie.

Polygon fait exception. L’entreprise dispose encore de liquidités, peut investir 250 millions de dollars dans des acquisitions, et choisit pourtant de se séparer de 30 % de ses employés.

Il s’agit d’une refonte stratégique, mais elle comporte des risques.

Coinme, la société acquise par Polygon, opère principalement dans le secteur des distributeurs automatiques de crypto, avec plus de 50 000 machines aux États-Unis permettant d’acheter des cryptos en espèces ou de convertir des cryptos en fiat.

Le problème : cette activité a rencontré des difficultés l’an dernier.

Les régulateurs californiens ont infligé à Coinme une amende de 300 000 dollars pour avoir permis à des utilisateurs de dépasser la limite de retrait quotidienne de 1 000 dollars sur ses distributeurs. L’État de Washington est allé plus loin, imposant une interdiction levée seulement en décembre.

Le CEO de Polygon avait précédemment affirmé que la conformité de Coinme était “au-dessus des exigences”. Mais les mesures réglementaires sont publiques — les déclarations positives n’y changent rien.

Ces évolutions modifient également le narratif autour du token $POL.

Auparavant, plus la chaîne était utilisée, plus la valeur de POL augmentait. Après l’acquisition, Coinme génère de vrais revenus issus des frais de transaction — du cash réel, et non une simple spéculation sur le token. L’entreprise indique s’attendre à plus de 100 millions de dollars de revenus annuels.

Si cela se confirme, Polygon pourrait évoluer d’un “protocole” vers une “entreprise”, avec des revenus, des bénéfices et une valorisation tangible — une chose rare dans la crypto.

Cependant, la finance traditionnelle arrive rapidement, et la fenêtre pour les acteurs crypto natifs se referme.

Le secteur a un adage : construire pendant le marché baissier, récolter pendant le marché haussier.

Le défi de Polygon aujourd’hui, c’est que, bien qu’il continue de construire, les gagnants du prochain marché haussier pourraient ne plus être des acteurs crypto natifs comme lui.

Avertissement :

- Cet article est reproduit à partir de [TechFlow] avec droits d’auteur appartenant à l’auteur original [David]. Si vous avez des préoccupations concernant cette republication, veuillez contacter l’équipe Gate Learn, qui traitera votre demande conformément aux procédures en vigueur.

- Avertissement : Les opinions exprimées dans cet article sont celles de l’auteur et ne constituent pas des conseils en investissement.

- Les versions dans d’autres langues de cet article sont traduites par l’équipe Gate Learn. Sauf mention expresse de Gate, il est interdit de copier, distribuer ou plagier l’article traduit.