Introduction : la vision qui sous-tend SocialFi

SocialFi (Social Finance) a d’abord été présenté comme une avancée majeure, fondée sur la convergence entre la blockchain, la finance décentralisée et les réseaux sociaux. L’objectif : donner aux créateurs le contrôle de leurs données et leur permettre de les monétiser directement. Le protocole Lens, par exemple, convertit les profils, abonnements et collections personnels en NFT via ERC-721, offrant ainsi aux utilisateurs la propriété de la valeur générée par leur activité sociale et la possibilité de transférer ces actifs entre différentes applications. CyberConnect a introduit le concept de « NFTisation du graphe social », avec environ 1,3 million d’utilisateurs ayant créé un profil social on-chain. Ce modèle permet aux utilisateurs de fixer le prix de leur contenu et de proposer des abonnements payants – à la manière de Patreon – tout en favorisant la gouvernance communautaire et en utilisant des récompenses en tokens pour répondre à des problématiques telles que la rémunération des créateurs et l’exploitation des données sur les plateformes traditionnelles.

Porté par cette vision, SocialFi a connu un essor après la vague NFT. Les données du secteur pour 2024 montrent que les plateformes SocialFi totalisent plusieurs millions d’utilisateurs inscrits, des centaines de milliers d’actifs quotidiens et une hausse continue des interactions on-chain. Pourtant, la capitalisation totale des tokens SocialFi reste limitée à quelques milliards de dollars, soit une part marginale du marché crypto global. Ces chiffres révèlent que, malgré une participation notable, SocialFi reste loin derrière les segments majeurs comme la DeFi et les NFT. Néanmoins, les équipes projets et les investisseurs prennent des positions marquées sur ce secteur émergent, espérant voir émerger la prochaine « killer app » du social décentralisé.

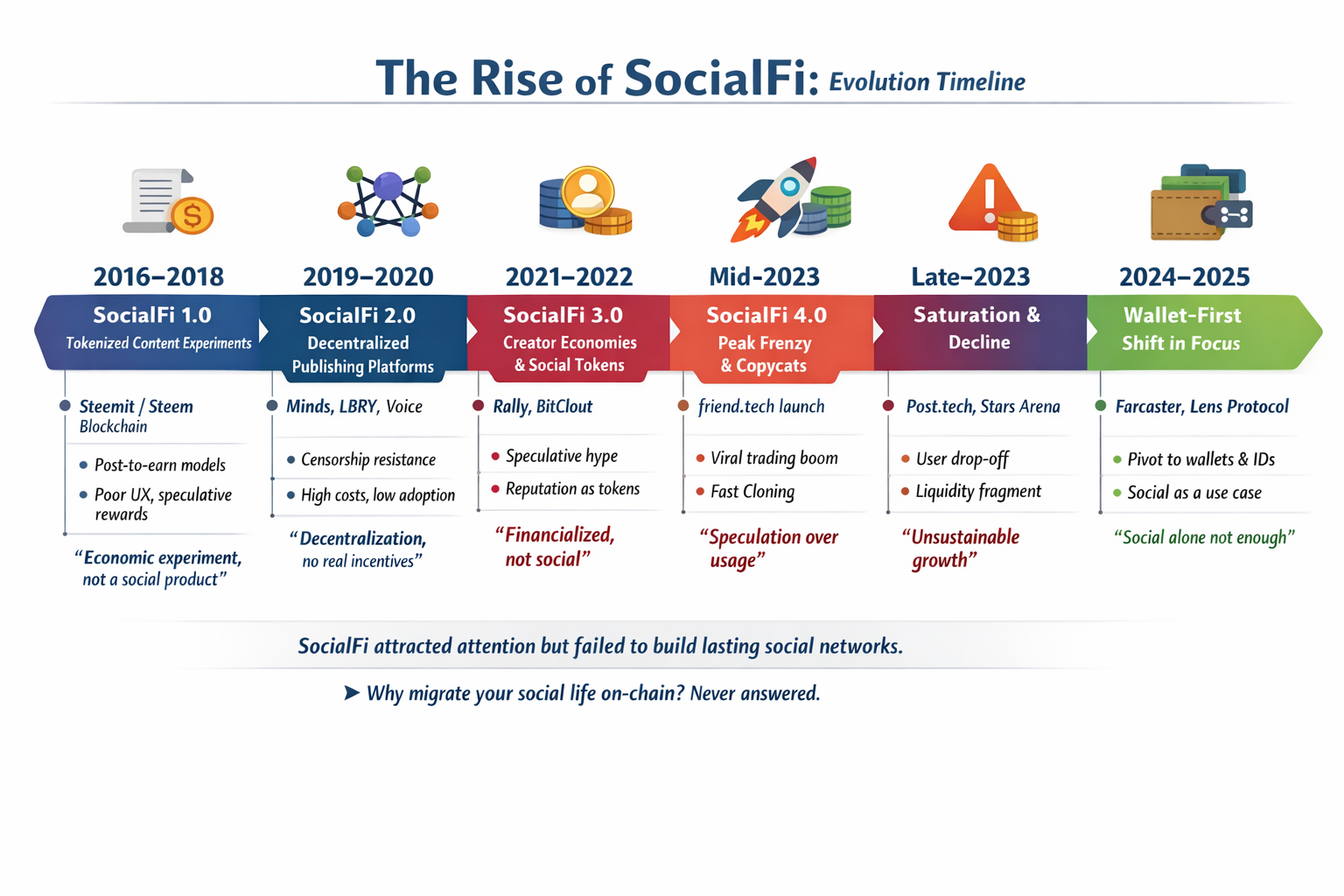

L’essor de SocialFi

Chronologie du développement de SocialFi

L’évolution de SocialFi se structure en plusieurs phases distinctes. SocialFi 1.0 (2016–2017) a vu émerger des projets comme Steemit et Peepeth, qui utilisaient des modèles pionniers de tokenomics pour récompenser la création de contenu et l’interaction, avec un accent sur la publication décentralisée. Toutefois, des interfaces complexes et des barrières on-chain élevées ont induit une expérience utilisateur médiocre et une adoption limitée. À l’ère de SocialFi 2.0 (2018–2020), certains projets ont cherché à améliorer l’ergonomie dans un cadre décentralisé. Des plateformes telles que Minds, LBRY et Voice ont utilisé la blockchain pour garantir l’immutabilité des contenus et un contrôle total à l’utilisateur, mais la mise en chaîne systématique du contenu s’est révélée coûteuse et peu satisfaisante en termes d’expérience.

Source : https://www.friend.tech/keys

Entre 2021 et 2023, SocialFi 3.0 a ouvert la voie à de nouvelles expérimentations. Des projets phares comme Friend.tech, BitClout et Rally ont étroitement intégré réseaux sociaux et fonctionnalités financières : les utilisateurs pouvaient acheter des « influence tokens » pour des célébrités ou amis afin de débloquer des privilèges sociaux supplémentaires, monétisant ainsi les relations. Ce modèle a généré un trafic massif au lancement – Friend.tech a connu une croissance fulgurante en quelques semaines, atteignant des volumes d’échange quotidiens de plusieurs dizaines de millions de dollars en septembre 2023 ; BitClout et Rally ont rapidement adopté la même approche. Cependant, ces modèles dépendaient fortement de la volatilité du token pour maintenir l’engagement ; une fois la spéculation retombée, le moteur économique n’a pas su fidéliser les utilisateurs sur la durée.

Source : https://farcaster.xyz/

Avec l’arrivée de SocialFi 4.0 (depuis 2023), les projets ont commencé à bâtir des écosystèmes sociaux-financiers plus diversifiés. DeSo (Decentralized Social Blockchain) et Farcaster illustrent cette nouvelle phase. Tout en proposant des fonctionnalités sociales de base, ils ont intégré des éléments issus des NFT et de la DeFi. La vision de Farcaster est de créer un protocole social on-chain ouvert où les utilisateurs détiennent leur identité décentralisée et leurs données. Début 2024, des innovations telles que les « Frames » de Farcaster (mini-applications on-chain) et le token communautaire $DEGEN ont entraîné une forte croissance quotidienne des utilisateurs actifs. Selon TechCrunch, avant le lancement des Frames fin janvier 2024, Farcaster comptait environ 2 200 actifs quotidiens ; en une semaine, ce chiffre est monté à près de 60 000, avec plus de 140 000 inscriptions au total. Parallèlement, Lens Protocol a atteint près de 370 000 utilisateurs enregistrés en un an – soutenu par Tencent et d’autres investisseurs – et les profils on-chain de CyberConnect ont dépassé les 900 000.

L’ascension de ces projets reflète une forte demande du marché pour la monétisation sociale et de contenu on-chain. De nouvelles plateformes SocialFi émergent avec des structures d’incitation innovantes : certaines permettent aux créateurs de vendre l’accès (par exemple, le modèle de Stars Arena inspiré de Friend.tech), d’autres utilisent des social tokens ou des NFT pour la gouvernance communautaire. Le consensus de cette période est clair : des expériences innovantes associées à des incitations économiques attirent les utilisateurs vers le social Web3 – même si l’enthousiasme s’accompagne de risques latents.

Le début du déclin

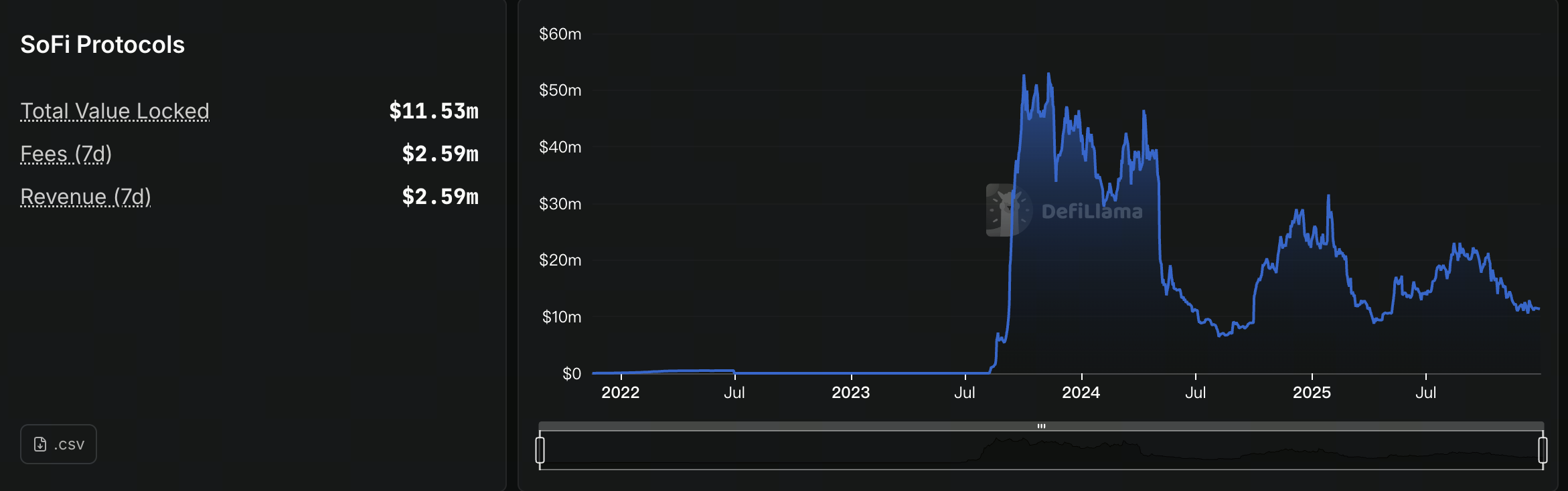

Cependant, cette dynamique a rapidement été brisée, la bulle SocialFi ayant éclaté tout aussi vite. Friend.tech, application SocialFi phare de mi-2023, a connu une croissance fulgurante suivie d’un effondrement tout aussi spectaculaire. En septembre 2023, le volume d’échange quotidien de Friend.tech dépassait 10 millions de dollars, avec plus de 600 000 adresses utilisateurs en moins d’un mois. Mais l’engouement s’est vite dissipé : à la fin de l’année, les revenus mensuels du protocole avaient chuté de 90 % pour atteindre environ 1 million de dollars. En 2024, les utilisateurs actifs quotidiens sont tombés à quelques centaines (environ 170 début du mois), tandis que le prix du token Key s’est effondré de près de 3 dollars en mai à moins de 0,10 dollar – soit une chute de plus de 98 %, ramenant la capitalisation à environ 5 millions de dollars. Le nombre d’utilisateurs est passé du sommet à presque zéro ; le volume de transactions de 20 millions de dollars par jour à quelques milliers – un effondrement de dizaines de milliers d’actifs quotidiens à seulement quelques centaines.

Source : https://defillama.com/protocols/sofi

Ce déclin n’a pas été isolé. Selon DeFiLlama et d’autres sources, l’ensemble du secteur SocialFi a connu une forte baisse à l’automne 2023 : la TVL totale a culminé à plus de 53 millions de dollars en octobre avant de chuter de plus de 25 % ; le volume moyen quotidien de transactions on-chain a plongé de près de 98 %. Les projets imitateurs (Post.tech, Stars Arena, Friendzy) sont eux aussi devenus silencieux à mesure que les échanges s’asséchaient. Cette tendance s’est accompagnée d’un désintérêt croissant et d’un exode des utilisateurs dans tout le secteur SocialFi – même les principaux projets sociaux décentralisés ont atteint un plafond de croissance. Par exemple, avant que le fondateur de Farcaster ne prenne la parole fin 2025, le DAU du client officiel restait limité et centré sur des communautés de niche ; Lens Protocol affichait un million d’inscrits mais les actifs quotidiens effectifs étaient bien moindres – signe que de nombreux « airdrop farmers » n’ont jamais été convertis en utilisateurs réguliers.

En résumé, depuis le second semestre 2023, trafic et prix sur SocialFi ont rapidement décroché : Friend.tech s’est effondré en utilisateurs et en revenus ; les spéculateurs ont déserté les projets opportunistes ; l’engagement on-chain est passé de la frénésie à la quasi-inexistence. Les premiers signes de déclin se sont reflétés dans les prix des tokens et les métriques on-chain : la capitalisation totale des tokens SocialFi a fortement chuté depuis son pic et l’activité sectorielle s’est effondrée. Les observateurs du secteur s’accordent pour y voir une phase de refroidissement – une correction des excès spéculatifs antérieurs.

Causes structurelles du déclin de SocialFi

Le déclin de SocialFi n’est pas fortuit : il résulte de problèmes structurels profonds dans la conception produit, l’adéquation aux besoins utilisateurs et les conditions de marché. Plusieurs défis récurrents freinent le développement de SocialFi :

- Expérience utilisateur et accessibilité insuffisantes : De nombreuses applications SocialFi restent très en retrait par rapport aux plateformes sociales traditionnelles, notamment en raison d’une intégration complexe et de concepts crypto qui génèrent une forte barrière à l’entrée. Comme l’a souligné à plusieurs reprises le fondateur de Farcaster, les notions de décentralisation (« protocole », « identité décentralisée ») sont intimidantes pour les non-initiés ; l’expérience utilisateur est inférieure à celle des plateformes Web2. Pour le grand public, la technologie blockchain reste souvent « invisible » : ce qui compte, c’est l’expérience, pas la façon dont les données sont stockées. La plupart des projets SocialFi n’offrent donc pas d’alternative convaincante aux plateformes Web2. Par exemple, même si Farcaster et Lens stockent les identités on-chain, les utilisateurs ordinaires privilégient la fluidité des publications et des interactions, sans se soucier des mécanismes sous-jacents. Le coût de migration reste élevé : à moins d’une expérience nettement supérieure, la migration vers une nouvelle plateforme sociale est improbable. Comme l’explique le chef de produit Yu Jun, la valeur d’un nouveau produit dépend de « (nouvelle expérience – ancienne expérience) – coût de migration ». La plupart des plateformes SocialFi manquent d’innovation pour compenser ces barrières, ce qui freine l’adoption massive.

- Les incitations financières nuisent à la valeur sociale : De nombreux projets SocialFi privilégient tellement l’aspect financier que les interactions sociales deviennent de simples jeux économiques. Certains observateurs estiment que ces produits fonctionnent davantage comme des applications de classement à incitation : argent, liquidité et attention sont orientés vers le rendement, au détriment des relations humaines authentiques. Dans ce schéma, la valeur sociale est consommée plutôt que créée ; les utilisateurs viennent pour spéculer ou obtenir des gains rapides, non par intérêt ou passion. Friend.tech en est l’illustration : la plateforme a attiré des foules en quête de rendement mais n’a pas su bâtir une communauté fidèle ; beaucoup sont partis une fois les profits immédiats disparus, drainant la liquidité et accélérant la fuite des utilisateurs. Les réseaux SocialFi reposent sur des mécaniques de récompense rappelant les bulles DeFi/GameFi passées : une fois les incitations à haut rendement épuisées, l’engouement retombe et la masse critique reste hors de portée.

- Manque d’expériences différenciantes : Beaucoup de projets SocialFi se positionnent comme la nouvelle génération du social mais n’apportent que peu de différences fonctionnelles par rapport aux plateformes Web2 : la technologie crypto reste en arrière-plan sans créer d’expérience marquante. Farcaster a même été critiqué pour son côté « classique », ayant longtemps évité les sujets crypto-assets et tokens ; le contenu en devenait fade et peinait à attirer l’attention. Même après le lancement de fonctionnalités on-chain comme Frames, la fragmentation des parcours d’autorisation wallet nuisait à l’expérience utilisateur. Ce n’est qu’après des demandes répétées de la communauté pour une expérience unifiée que Farcaster a intégré profondément les wallets, révélant ainsi l’écart entre innovation produit et attentes utilisateurs. Sans cas d’usage réellement novateurs, la « décentralisation » seule ne suffit pas à attirer le grand public ; les fonctionnalités on-chain peuvent même freiner l’adoption.

- Les avantages de la décentralisation peu perçus par les utilisateurs : Un écueil courant de SocialFi est de supposer que la décentralisation attire d’elle-même, alors que la majorité des gens se soucient peu du contrôle de leurs données ; le contenu, les relations et l’expérience priment. Les concepts d’identité décentralisée ou de souveraineté utilisateur sont séduisants mais n’apportent pas d’avantages tangibles ou immédiats au grand public. Le recentrage de Farcaster sur l’intégration wallet-first montre qu’il vaut mieux proposer des points d’entrée concrets, comme les wallets, qui intègrent discrètement les utilisateurs à l’identité on-chain.

- Positionnement flou et faiblesse du communautaire : Certains projets peinent à maintenir un cap ou souffrent de dissensions internes, ce qui accroît l’instabilité et les doutes des utilisateurs. Friend.tech a changé de stratégie à plusieurs reprises (migration de chaîne, ajustements de roadmap) ; les tensions internes ont ajouté à l’incertitude. Lorsque ces problèmes de fond s’ajoutent à des faiblesses structurelles et à un retournement du marché crypto, une croissance explosive durable devient impossible.

En synthèse, l’échec de SocialFi est multifactoriel : inadéquation entre le produit, la logique d’incitation et les attentes utilisateurs. Fonder l’engagement uniquement sur la financiarisation ne permet ni une fidélisation durable, ni des interactions de confiance ; cela ne fait qu’alimenter des bulles de trafic éphémères.

L’héritage et les enseignements de SocialFi

Si la plupart des projets SocialFi n’ont pas atteint l’échelle, leurs démarches exploratoires apportent des enseignements précieux :

- La propriété des données utilisateur et la monétisation des créateurs sont fondamentales : À travers les différentes expérimentations SocialFi, l’attribution de la propriété des contenus et des relations aux créateurs, ainsi que la capture de valeur par les tokens, ont démontré leur viabilité à plusieurs reprises. Les utilisateurs peuvent contrôler l’accès au contenu et la tarification ; les NFT valident les droits de propriété numérique. Ces mécanismes façonneront le futur du social Web3 : même si la décentralisation intéresse peu aujourd’hui, ils peuvent renforcer l’économie des créateurs et les communautés de niche. De nombreux projets ont testé la gouvernance DAO pour l’autonomie communautaire ; impliquer les détenteurs de tokens dans la gouvernance reste pertinent.

- L’identité et l’interaction on-chain posent les bases techniques : L’intégration wallet de Farcaster dans les applications sociales, le développement de mini-apps (Frames) et les profils on-chain de Lens et CyberConnect sont des essais notables : ils montrent que la connexion de valeur fluide est essentielle pour fusionner social et blockchain : permettre des actions on-chain naturelles dans des contextes sociaux, sans devoir passer par des wallets externes à chaque fois. Comme l’a observé Farcaster, les wallets deviennent des « super gateways » pour l’identité crypto : des wallets intégrés font de chaque interaction un échange de valeur par défaut. Ce concept peut être étendu – avec du tipping NFT ou des abonnements on-chain – pour que l’identité blockchain serve réellement les usages sociaux.

- Leçon centrale : contenu et expérience priment sur la stimulation économique dans le social : Comme le rappellent les fondateurs d’UXLink, les utilisateurs adoptent une plateforme parce qu’elle répond à leurs besoins par son contenu et ses fonctionnalités, pas uniquement pour les récompenses tokens. Cette leçon est universelle : la conception du social Web3 ne doit pas laisser le « Fi » supplanter le « Social ». Les outils financiers doivent servir les objectifs, non constituer la finalité ; les prochaines itérations devront privilégier la valeur centrée utilisateur.

- Faire progresser l’infrastructure sociale Web3 : Malgré l’absence de percée grand public, protocoles fondamentaux et écosystèmes ouverts mûrissent : des projets comme Nostr, ActivityPub, Farcaster, Lens bâtissent des flux de données ouverts et des capacités de développement permissionless. Ces investissements porteront leurs fruits à long terme en créant des ponts entre on-chain et off-chain.

Conclusion : réflexions sur l’aboutissement du social

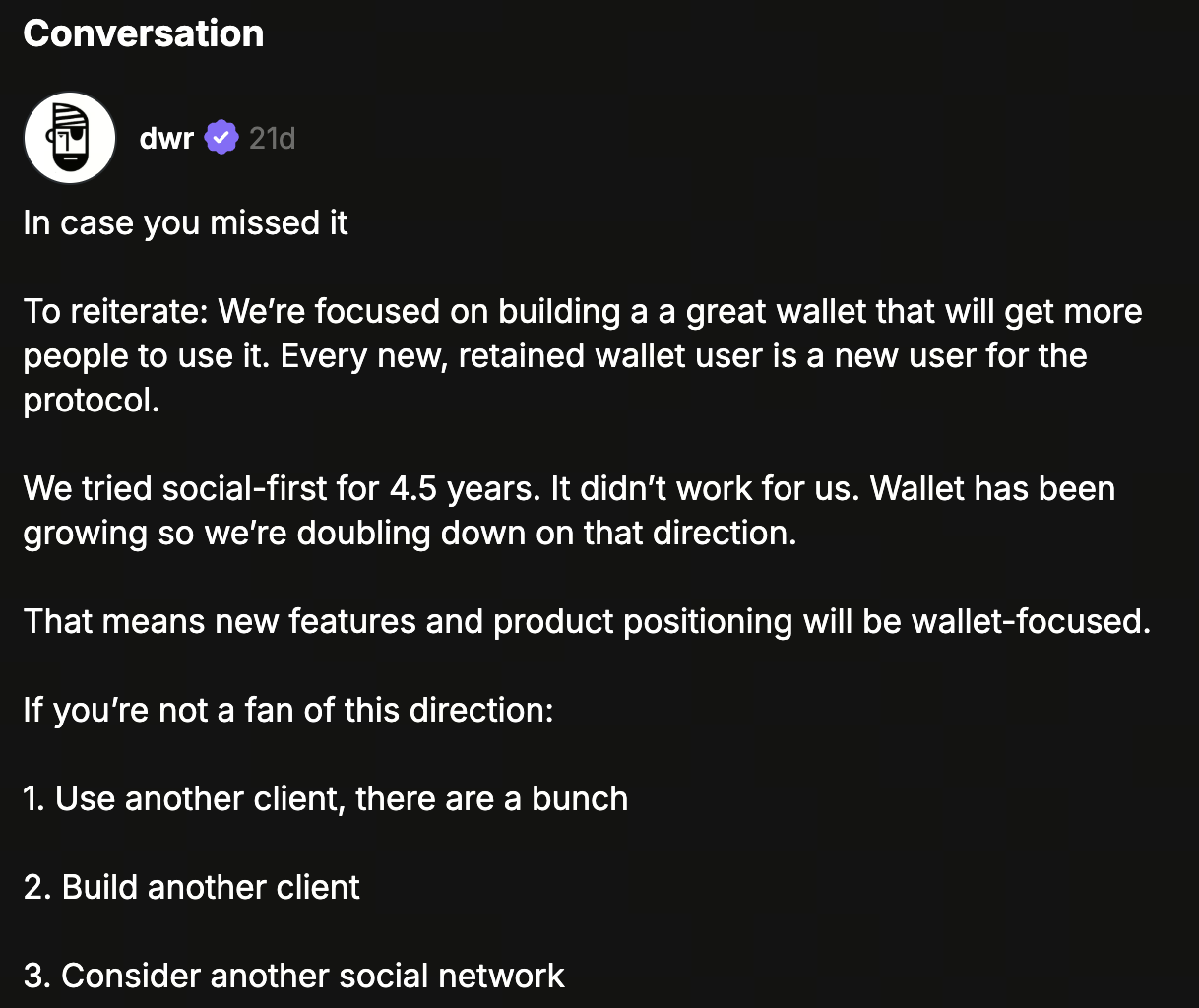

Source : https://farcaster.xyz/dwr/0x4368f6be

L’analyse des cycles de SocialFi suggère ceci : l’aboutissement du social Web3 ne sera sans doute pas une plateforme sociale on-chain isolée, mais un connecteur entre la valeur blockchain et les univers sociaux traditionnels. Comme l’indique le fondateur de Farcaster, la stratégie est passée de « construire une application sociale avec des fonctionnalités crypto » à « faciliter l’onboarding crypto via le social », en utilisant les wallets comme points d’entrée pour que les utilisateurs s’immergent naturellement dans des économies ouvertes pilotées par les protocoles, sans même s’en rendre compte. À l’avenir, davantage d’applications Web3 pourraient jouer ce rôle de pont, cartographiant de façon fluide actifs, identités et droits on-chain sur les plateformes traditionnelles et dans des scénarios réels. C’est ainsi que les avantages de la blockchain pourront pleinement s’exprimer tout en s’intégrant aux usages quotidiens.

C’est la véritable leçon de cette vague SocialFi : s’appuyer sur ces expériences pour guider les futures explorations, afin que l’innovation décentralisée s’enracine sur un terrain plus mature.