Les prêts à taux fixe séduisent avant tout les emprunteurs institutionnels et les utilisateurs adeptes de stratégies récursives. Alors que le crédit on-chain gagne en importance, la plupart des acteurs privilégient la souplesse permettant de « retirer des fonds à tout moment ». Plutôt que d’imposer aux prêteurs des termes fixes, il est plus pertinent de développer une couche de swap de taux d’intérêt sur les marchés monétaires existants, tels qu’Aave, afin d’offrir des emprunts à taux fixe sans compromettre la liquidité.

Enseignements de la finance traditionnelle : les taux fixes répondent à la demande des emprunteurs

Sur les marchés de la dette privée, les taux fixes s’imposent car les emprunteurs recherchent la stabilité — et non parce que les prêteurs les préfèrent.

- Les emprunteurs (entreprises, fonds de capital-investissement, promoteurs immobiliers, etc.) privilégient la prévisibilité des flux de trésorerie. Les taux fixes permettent d’éviter une hausse des taux de référence, simplifient la gestion budgétaire et réduisent le risque de refinancement. Cet aspect est crucial pour les projets très endettés ou de longue durée, où la volatilité des taux peut compromettre leur viabilité.

- Les prêteurs, en revanche, privilégient généralement les taux variables. La tarification des prêts repose sur une structure « taux de référence + prime de risque de crédit ». Les taux variables préservent la marge bénéficiaire lors des hausses de taux, réduisent le risque de durée et apportent un rendement supplémentaire lorsque les taux de référence augmentent. Les prêteurs ne proposent des taux fixes que s’ils peuvent se couvrir contre le risque de taux ou exiger une prime suffisante.

Les produits à taux fixe sont conçus pour répondre aux besoins des emprunteurs — ils ne constituent pas le standard du marché. En DeFi, cela implique qu’en l’absence d’une demande claire et durable des emprunteurs pour une stabilité des taux, les prêts à taux fixe auront du mal à attirer la liquidité, à se développer ou à s’inscrire dans la durée.

Qui emprunte sur Aave, Morpho & Euler — et pour quelles raisons ?

Il est fréquent de croire que « les traders empruntent sur les marchés monétaires pour l’effet de levier ou la vente à découvert ».

En réalité, l’effet de levier directionnel est presque exclusivement mis en œuvre via des contrats perpétuels, offrant une meilleure efficacité du capital. Les marchés monétaires exigent une surcollatéralisation, ce qui les rend inadaptés à la spéculation par effet de levier.

Pourtant, Aave compte à lui seul près de 8 milliards de dollars de prêts en stablecoins. Qui sont ces emprunteurs ?

Ils se répartissent en deux catégories principales :

- Détenteurs long terme, whales et trésoreries de projets : ces utilisateurs mettent en garantie des actifs crypto (ex. ETH) et empruntent des stablecoins pour obtenir de la liquidité, évitant la vente d’actifs (préservant le potentiel de hausse et évitant les événements imposables).

- Yield loopers : ils empruntent pour réinvestir de manière récursive dans des actifs générateurs de rendement (tokens de staking liquide comme stETH, ou stablecoins rémunérateurs tels que sUSDe), cherchant à maximiser leur rendement net plutôt que la spéculation sur les prix.

Existe-t-il une demande réelle on-chain pour les taux fixes ?

Oui. La demande principale émane de deux segments : les prêts crypto collatéralisés institutionnels et les utilisateurs de stratégies récursives.

1. Les prêts institutionnels garantis par des cryptos exigent des taux fixes

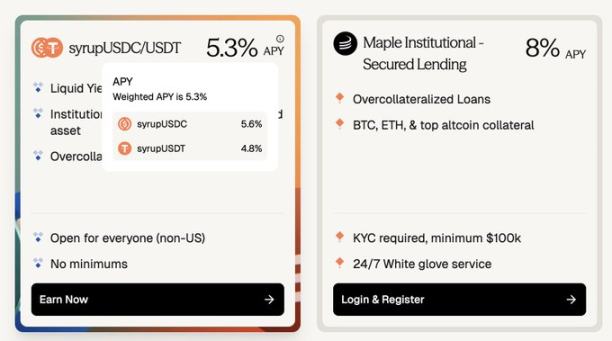

Maple Finance, par exemple, accorde des prêts surcollatéralisés en stablecoins aux institutions, avec des actifs de référence tels que BTC et ETH en garantie. Parmi les emprunteurs figurent des particuliers fortunés, des family offices et des hedge funds à la recherche d’un financement prévisible à taux fixe.

- Comparaison des taux : emprunter des USDC sur Aave coûte environ 3,5 % par an, tandis que des prêts similaires à taux fixe sur Maple offrent un rendement de 5,3 % à 8 %. Le passage au taux fixe implique une prime d’environ 180 à 450 points de base pour l’emprunteur.

- Taille du marché : le pool Syrup de Maple gère près de 2,67 milliards de dollars, contre 3,75 milliards de dollars de prêts en cours sur Aave sur le réseau principal Ethereum.

(Aave : ~3,5 % vs Maple : ~8 % — les prêts crypto à taux fixe requièrent une prime d’environ 180 à 400 points de base.)

Certaines institutions choisissent Maple pour éviter les risques initiaux liés aux smart contracts DeFi. À mesure que des protocoles comme Aave démontrent leur sécurité, leur transparence et l’efficacité de leurs mécanismes de liquidation, les risques perçus diminuent. Des options on-chain fiables à taux fixe pourraient ainsi réduire la prime associée aux prêts off-chain à taux fixe.

2. Les stratégies récursives requièrent des taux fixes

Les stratégies récursives génèrent une demande de plusieurs milliards de dollars, mais la volatilité des taux d’emprunt érode souvent leur rentabilité.

Comme l’exprime un yield looper sur stablecoin : « En tant que looper/emprunteur, des taux d’emprunt imprévisibles peuvent effacer en un instant des mois de rendement accumulé, entraînant des pertes. »

Les données historiques montrent que les taux d’emprunt sur Aave et Morpho sont très volatils, avec des fluctuations annualisées supérieures à 20 %.

Les loopers bénéficient de rendements fixes (ex. via Pendle PT), mais les prêts à taux variable exposent au risque de taux. Si les taux d’emprunt augmentent brutalement, les profits s’évaporent. Lorsque les rendements d’emprunt et d’investissement sont tous deux fixes, le risque est supprimé : les stratégies sont plus lisibles, les positions plus sécurisées, et le capital est utilisé plus efficacement.

À mesure que l’infrastructure on-chain (Pendle PT, par exemple) franchit cinq ans de tests de sécurité, la demande pour les prêts on-chain à taux fixe s’accroît fortement.

Si la demande existe, pourquoi le marché ne s’est-il pas développé ? Il faut considérer les contraintes du côté de l’offre.

La flexibilité : « l’actif inestimable » des acteurs on-chain

La flexibilité correspond à la possibilité d’ajuster ou de clôturer une position à tout moment, sans période de blocage : les prêteurs peuvent retirer et les emprunteurs rembourser ou récupérer leur collatéral librement, sans pénalité.

Les détenteurs de Pendle PT, en revanche, renoncent à une partie de cette flexibilité. Même dans les pools les plus importants, le mécanisme Pendle ne permet pas de déboucler instantanément des positions de plus d’un million de dollars sans forte slippage.

Quelle compensation les prêteurs on-chain obtiennent-ils pour abandonner la flexibilité ? Pour Pendle PT, la rémunération dépasse souvent 10 % annualisé, et lors de périodes de trading intense de points YT (ex. usdai sur Arbitrum), elle peut dépasser 30 %.

Les emprunteurs réels (hors spéculateurs) ne peuvent absorber un coût de taux fixe de 10 %. Ce taux élevé correspond à une « prime » pour la perte de flexibilité, et en l’absence de spéculation sur les points YT, il n’est pas soutenable.

Si les PT ajoutent un risque de protocole et d’actif sous-jacent par rapport aux protocoles de prêt de référence tels qu’Aave, la leçon principale reste la même : les marchés à taux fixe qui exigent des prêteurs qu’ils renoncent à la flexibilité ne se développeront pas si les emprunteurs ne peuvent supporter la hausse des taux.

Term Finance et TermMax illustrent ce point : peu de prêteurs acceptent de sacrifier la flexibilité pour un intérêt marginal, et les emprunteurs ne paieront pas 10 % pour verrouiller un taux quand Aave propose 4 %.

La solution : ne pas apparier directement les emprunteurs et les prêteurs à taux fixe

Les emprunteurs à taux fixe doivent être mis en relation avec les traders de taux. Voici comment procéder :

Étape 1 : préserver l’expérience prêteur

La majorité du capital on-chain ne fait confiance qu’à la sécurité d’Aave, Morpho et Euler, et privilégie l’expérience simple « déposer et gagner ». Il ne s’agit pas d’utilisateurs experts à la recherche de rendements marginaux sur de nouveaux protocoles.

Pour développer les marchés à taux fixe, l’expérience prêteur doit rester aussi fluide que celle d’Aave :

- Dépôt à tout moment

- Retrait à tout moment

- Hypothèses de confiance minimales

- Aucune période de blocage

Idéalement, les protocoles à taux fixe devraient s’appuyer directement sur les marchés monétaires de confiance tels qu’Aave, en tirant parti de leur sécurité et de leur liquidité.

Étape 2 : trader les écarts de taux, pas le principal

Les emprunteurs à taux fixe n’ont pas besoin d’un prêt intégralement bloqué sur toute la durée. Ils recherchent des capitaux prêts à prendre le risque de l’écart entre le « taux fixe convenu » et le « taux variable Aave » ; le principal peut toujours être emprunté sur Aave ou des plateformes similaires.

Concrètement, les traders échangent la différence attendue entre taux fixe et taux variable — mais pas le montant total du prêt.

Une couche de swap de taux d’intérêt permet cela :

- Les hedgers paient un flux fixe pour recevoir un revenu variable aligné sur le taux d’Aave.

- Les macro traders peuvent exprimer leurs anticipations sur les taux avec une efficacité de capital élevée.

Par exemple, pour shorter le taux d’emprunt Aave sur un prêt d’un mois de 10 millions de dollars (taux fixe à 4 % annualisé), un trader pourrait n’avoir à déposer qu’environ 33 300 dollars de marge — soit une efficacité de capital de 300x.

Comme les taux d’Aave fluctuent fréquemment entre 3,5 % et 6,5 %, cet effet de levier permet de traiter le taux comme un « token » très volatil (variant de 3,5 à 6,5 dollars), avec des mouvements supérieurs à ceux des cryptomonnaies classiques et une forte corrélation à la liquidité et aux prix du marché, tout en évitant le risque de liquidation associé à l’effet de levier explicite (comme 40x sur BTC).

Prendre une position longue pour bénéficier des hausses de taux, ou une position courte pour profiter des baisses.

Vision long terme : les taux fixes sont indispensables à la croissance du crédit on-chain

À mesure que le crédit on-chain se développe, la demande pour les prêts à taux fixe va s’intensifier. Les emprunteurs auront besoin de coûts de financement prévisibles pour soutenir des positions plus importantes, sur des durées plus longues, et pour optimiser l’allocation du capital productif.

- Expansion du crédit institutionnel : des projets comme Cap Protocol font progresser le crédit institutionnel on-chain, aidant les protocoles de re-staking à assurer des prêts en stablecoins de niveau institutionnel. Les taux sont actuellement déterminés par des courbes d’utilisation pour la liquidité court terme, mais les emprunteurs institutionnels recherchent la stabilité des taux. À l’avenir, une couche dédiée de swap de taux sera essentielle pour la tarification des échéances et le transfert du risque.

- Crédit à la consommation on-chain : des projets tels que 3Jane se consacrent au crédit à la consommation, lequel est presque exclusivement à taux fixe en raison du besoin de prévisibilité.

Les emprunteurs pourraient accéder à des marchés de taux segmentés selon la notation de crédit ou le type de collatéral. Contrairement à la finance traditionnelle, les marchés de taux on-chain pourraient permettre à des groupes d’emprunteurs d’accéder directement à des taux déterminés par le marché, sans dépendre des conditions imposées par un seul prêteur.

Avertissement :

- Cet article est republié depuis [Foresight News] avec droits d’auteur appartenant à l’auteur original [nico pei]. Pour toute question relative à la republication, veuillez contacter l’équipe Gate Learn pour une résolution rapide.

- Avertissement : Les opinions et points de vue exprimés sont ceux de l’auteur et ne constituent pas un conseil en investissement.

- Les versions dans d’autres langues sont traduites par l’équipe Gate Learn et ne doivent pas être copiées, distribuées ou plagiées sans mention de Gate.