Dans les architectures Web2 classiques, les services internet sont fortement centralisés, les plateformes contrôlant à la fois les flux de données et de valeur. Le cadre AEA de Fetch.ai introduit une économie numérique décentralisée fondée sur la technologie des registres distribués (DLT) et les systèmes multi-agents (MAS), permettant aux individus et aux organisations d’agir sur le marché en tant qu’« agents », en concurrence ou en coopération.

D’un point de vue technique et économique, FET n’est pas simplement un jeton de paiement. Il sert de principal outil de tarification des ressources dans l’architecture « Agent–Protocole–Couche de règlement », et alimente les interactions, transactions et allocations de valeur entre agents IA. Cela donne naissance à une économie on-chain dans laquelle les machines deviennent les principaux acteurs du marché.

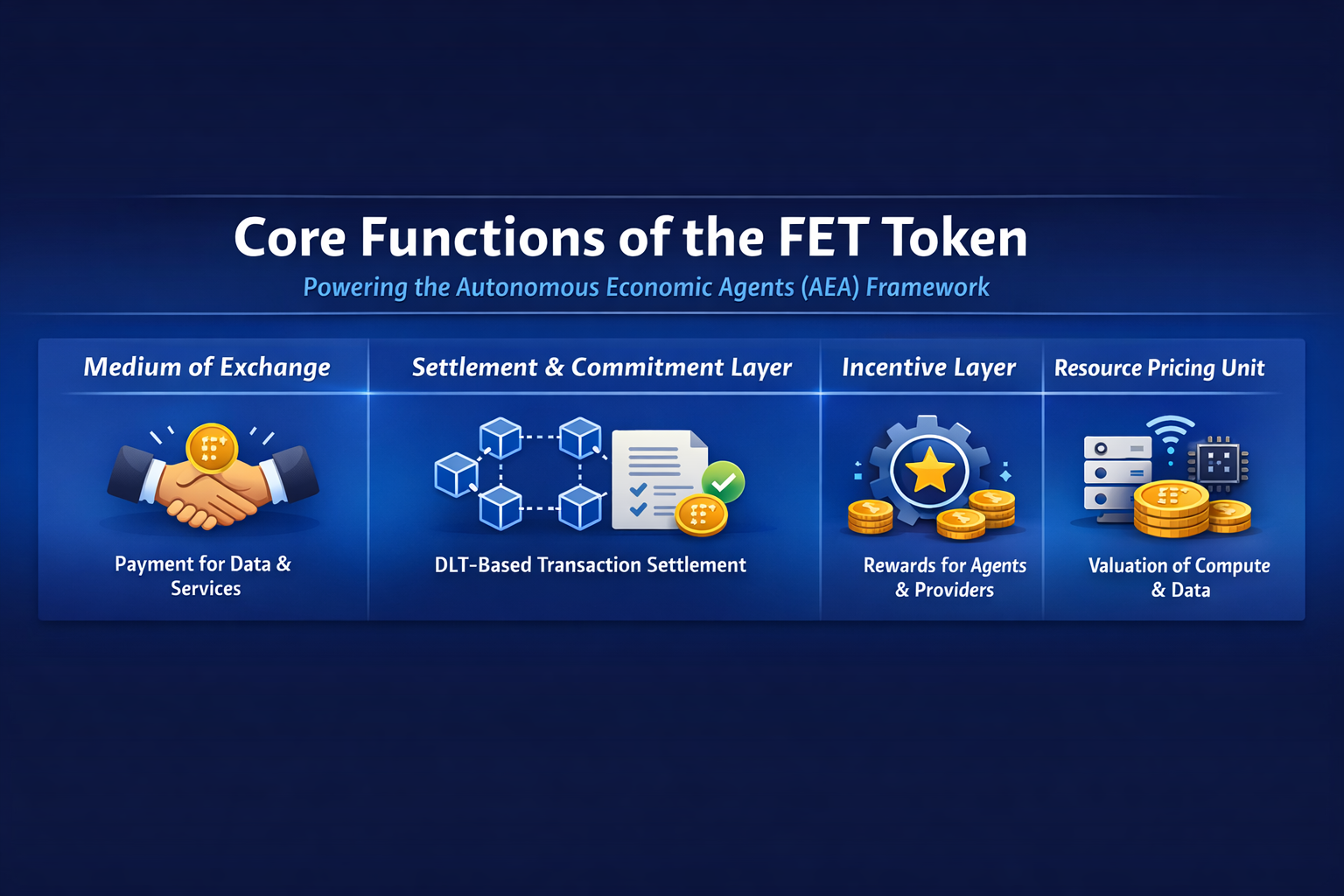

Fonctions principales et cas d’usage du jeton FET

Dans le cadre AEA, FET fait office de « couche de coordination économique ».

Chaque Agent Économique Autonome du système peut :

- Prendre des décisions de façon autonome (pilotée par l’IA ou des règles)

- Gérer un portefeuille (identité on-chain)

- Effectuer des transactions et signer (activités économiques)

FET est l’élément clé pour ces actions :

- Moyen d’échange : Les agents interagissent via des protocoles pour l’achat de données, l’appel de services ou la planification de ressources, utilisant FET pour les paiements et règlements.

- Couche de règlement et d’engagement : La DLT permet aux systèmes multi-agents d’échanger de la valeur et d’exécuter des contrats sans intermédiaires, FET servant d’unité de valeur.

- Couche d’incitation : Les agents reçoivent des FET en récompense de la fourniture de données, de puissance de calcul ou de services, ce qui soutient le fonctionnement du réseau.

- Unité de tarification des ressources : Communication, calcul et accès aux données au sein du réseau AEA sont tous tarifés en FET, qui devient le standard unique.

FET n’est pas fondamentalement un « jeton IA »—il constitue l’actif de règlement de l’économie des machines.

Distribution du jeton et mécanismes d’incitation

Les participants de l’écosystème AEA sont :

- Développeurs d’agents

- Fournisseurs de données

- Fournisseurs de nœuds et d’infrastructures

- Utilisateurs finaux (agissant par l’intermédiaire d’agents)

Le système d’incitation de FET repose sur le principe « la contribution est récompensée » :

- Récompenses pour la fourniture de services : Les agents qui fournissent des données ou des services reçoivent du FET.

- Incitations à l’exploitation du réseau : Les nœuds qui assurent la communication, la recherche et le règlement perçoivent des récompenses.

- Incitations à l’expansion de l’écosystème : Le développement de nouveaux agents ou protocoles est récompensé par des subventions ou des revenus de marché.

Les systèmes multi-agents s’appuient sur la DLT pour offrir « incitations économiques et coordination », permettant un déploiement à grande échelle. Ainsi, le modèle de distribution de FET est dynamique, évoluant au rythme de l’activité économique menée par les agents.

Rôle de FET dans la finance décentralisée

Les AEA sont déjà utilisés pour :

- Le trading automatisé (agents de trading)

- Les règlements de chaîne logistique

- Les transactions sur les places de marché de données

Cela confère à FET une position spécifique au sein de la DeFi :

- Marchés de trading pilotés par agents : Les agents exécutent de façon autonome des transactions sur les actifs, sans intervention humaine.

- Mécanisme de négociation bilatérale : Les agents négocient les prix via des protocoles, à l’image de l’OTC automatisé.

- Garantie de règlement on-chain : Toutes les transactions sont réglées via la DLT, assurant confiance et transparence.

Contrairement à la DeFi traditionnelle, FET permet une « Agent-to-Agent Finance (A2A Finance) », et non des interactions Utilisateur-Protocole.

Un élément central de l’architecture AEA est le module DecisionMaker :

- DecisionMaker est le seul module ayant accès au portefeuille.

- Il décide si les transactions doivent être exécutées ou non.

- Il incarne les préférences et objectifs de l’agent.

Cette structure permet deux niveaux de gouvernance :

Gouvernance au niveau agent : Chaque agent prend ses décisions selon sa propre stratégie, comme la maximisation du rendement.

Gouvernance au niveau protocole : Les détenteurs de FET participent à l’évolution du protocole et à l’ajustement des paramètres via la gouvernance on-chain.

Différence clé : Les DAO traditionnelles reposent sur le vote humain, tandis que le système Fetch.ai permet une prise de décision conjointe entre agents et humains.

Valeur de marché de FET et potentiel à long terme

- Utilisation du réseau (activité des agents) : Plus l’activité des agents et le volume des transactions augmentent, plus la demande de FET croît.

- Demande de règlement DLT : Toutes les activités économiques nécessitent un règlement on-chain.

- Adoption des agents IA : Si les AEA deviennent la norme, FET sera l’actif fondamental.

- Systèmes multi-agents évolutifs : L’objectif principal est le déploiement à grande échelle de systèmes multi-parties et multi-agents.

En définitive, le potentiel à long terme de FET dépend de la capacité des machines à devenir de véritables acteurs économiques.

Évaluation du rendement et des risques d’investissement liés à FET

L’évaluation de la valeur d’investissement de FET va au-delà du prix du jeton ou de la tendance du marché à court terme. L’enjeu principal est la capacité de l’économie des agents (Autonomous Economic Agents, AEA) à s’établir et à s’étendre. Les rendements et risques de FET sont intrinsèquement liés à la viabilité de ce nouveau paradigme économique.

Rendements potentiels

- Croissance portée par le narratif IA + Web3

- Modèle d’économie d’agents innovant

- Applications concrètes pour les systèmes multi-agents

- Demande accrue liée à l’utilisation du réseau

Principaux risques

- Complexité technique élevée : Le cadre AEA implique IA, systèmes distribués et mécanismes économiques.

- Barrières d’adoption importantes : Les développeurs doivent comprendre le cadre agent.

- Adoption commerciale incertaine : L’adoption des systèmes multi-agents par les entreprises reste à confirmer.

- Concurrence des IA centralisées : Les grandes plateformes de modèles IA peuvent concurrencer les solutions décentralisées.

Le risque fondamental ne concerne pas le « jeton » lui-même, mais la capacité de l’économie des agents à s’imposer.

Conclusion

Le modèle économique de FET repose sur un système de jetons offrant des mécanismes de règlement, d’incitation et de coordination pour les Agents Économiques Autonomes (AEA). L’objectif n’est pas l’IA en soi, mais de permettre à l’IA de participer à l’activité économique. En transformant les agents IA en acteurs économiques autonomes et en tirant parti de la technologie des registres distribués pour une collaboration sans intermédiaire, FET agit comme le « hub de valeur » connectant et coordonnant les systèmes multi-agents. Alors que le Web3 traite de l’échange de valeur entre humains, Fetch.ai vise à faciliter l’échange de valeur entre machines—FET étant la monnaie fondamentale de cet écosystème.