La confidentialité s’impose comme l’un des grands enjeux de 2026. Avec l’arrivée en force des acteurs institutionnels dans la crypto, elle devient une caractéristique technique incontournable pour relier la blockchain aux exigences du monde professionnel.

Points clés

- La transparence, atout majeur de la blockchain, peut exposer des secrets commerciaux et des stratégies d’investissement, générant un risque significatif pour les entreprises.

- Les modèles de confidentialité totalement anonymes, tels que Monero, ne prennent pas en charge les dispositifs KYC ou AML, ce qui les rend inadaptés aux institutions réglementées.

- Les établissements financiers ont besoin d’une confidentialité sélective, protégeant les données de transaction tout en restant compatibles avec les exigences réglementaires.

- Les institutions financières doivent définir leur stratégie de connexion aux marchés Web3 ouverts pour accompagner leur expansion.

1. Pourquoi la confidentialité blockchain est-elle indispensable ?

La transparence constitue l’un des fondements de la blockchain. Tout utilisateur peut analyser en temps réel les transactions on-chain, en identifiant l’expéditeur, le destinataire, le montant et l’heure.

Du point de vue institutionnel, cette transparence pose des problématiques évidentes. Imaginons que le marché puisse observer les transferts de Nvidia vers Samsung Electronics, ou le moment précis où un fonds spéculatif mobilise du capital. Une telle visibilité bouleverserait les rapports de concurrence.

Le niveau de divulgation acceptable pour un particulier diffère de celui qu’une entreprise ou une institution financière peut admettre. Les historiques de transactions et les calendriers d’investissement institutionnel sont des données particulièrement sensibles.

Exiger des institutions qu’elles opèrent sur des blockchains où toutes les activités sont exposées n’est pas réaliste. Pour ces acteurs, un système sans confidentialité relève davantage d’un idéal abstrait que d’une solution opérationnelle concrète.

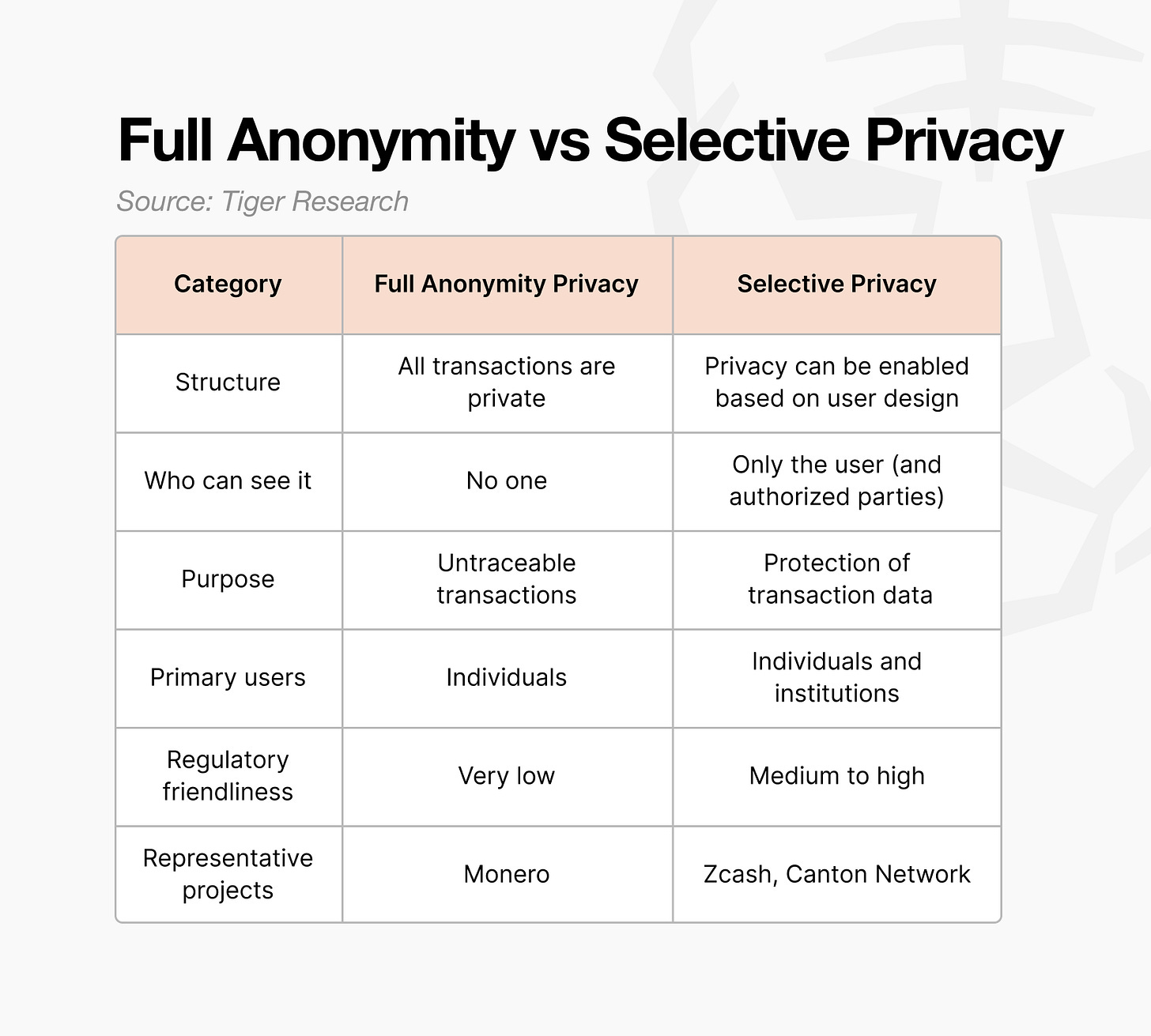

2. Les formes de confidentialité blockchain

La confidentialité sur la blockchain se décline généralement en deux approches :

- confidentialité totalement anonyme

- confidentialité sélective

La différence essentielle réside dans la possibilité de divulguer des informations à des fins de vérification par une tierce partie.

2.1. Confidentialité totalement anonyme

La confidentialité totalement anonyme consiste à masquer l’ensemble des informations.

L’expéditeur, le bénéficiaire et le montant sont intégralement cachés. Ce modèle s’oppose aux blockchains traditionnelles, qui privilégient par défaut la transparence.

Les systèmes totalement anonymes visent avant tout à empêcher toute surveillance par des tiers. Ils ne permettent pas la divulgation sélective, mais bloquent toute tentative d’extraction d’informations par des observateurs externes.

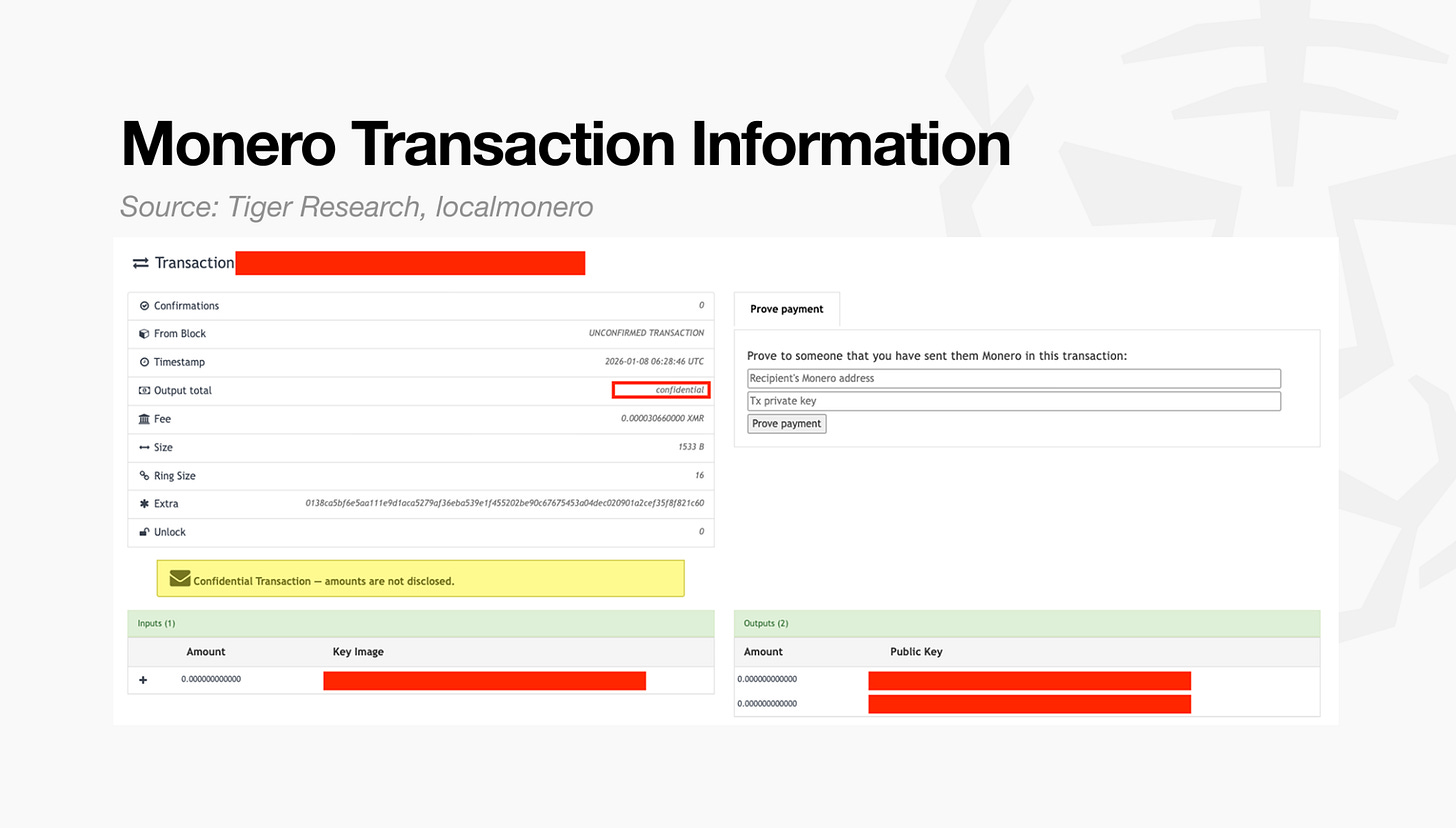

L’illustration ci-dessus présente les enregistrements de transactions sur Monero, référence en matière de confidentialité totalement anonyme. Contrairement aux blockchains transparentes, les montants et les contreparties ne sont pas accessibles.

Deux mécanismes expliquent le caractère totalement anonyme de ce modèle :

- Total de sortie : Le registre affiche la valeur comme « confidentielle » au lieu d’un montant précis. La transaction existe, mais son contenu reste indéchiffrable.

- Taille de l’anneau : Même si un seul expéditeur initie la transaction, le registre la mélange avec des transactions fictives, donnant l’illusion de multiples expéditeurs simultanés.

Ces dispositifs rendent les données de transaction inaccessibles à tout observateur externe, sans exception.

2.2. Confidentialité sélective

La confidentialité sélective repose sur une logique différente. Les transactions sont publiques par défaut, mais l’utilisateur peut choisir de rendre certaines opérations privées via des adresses dédiées.

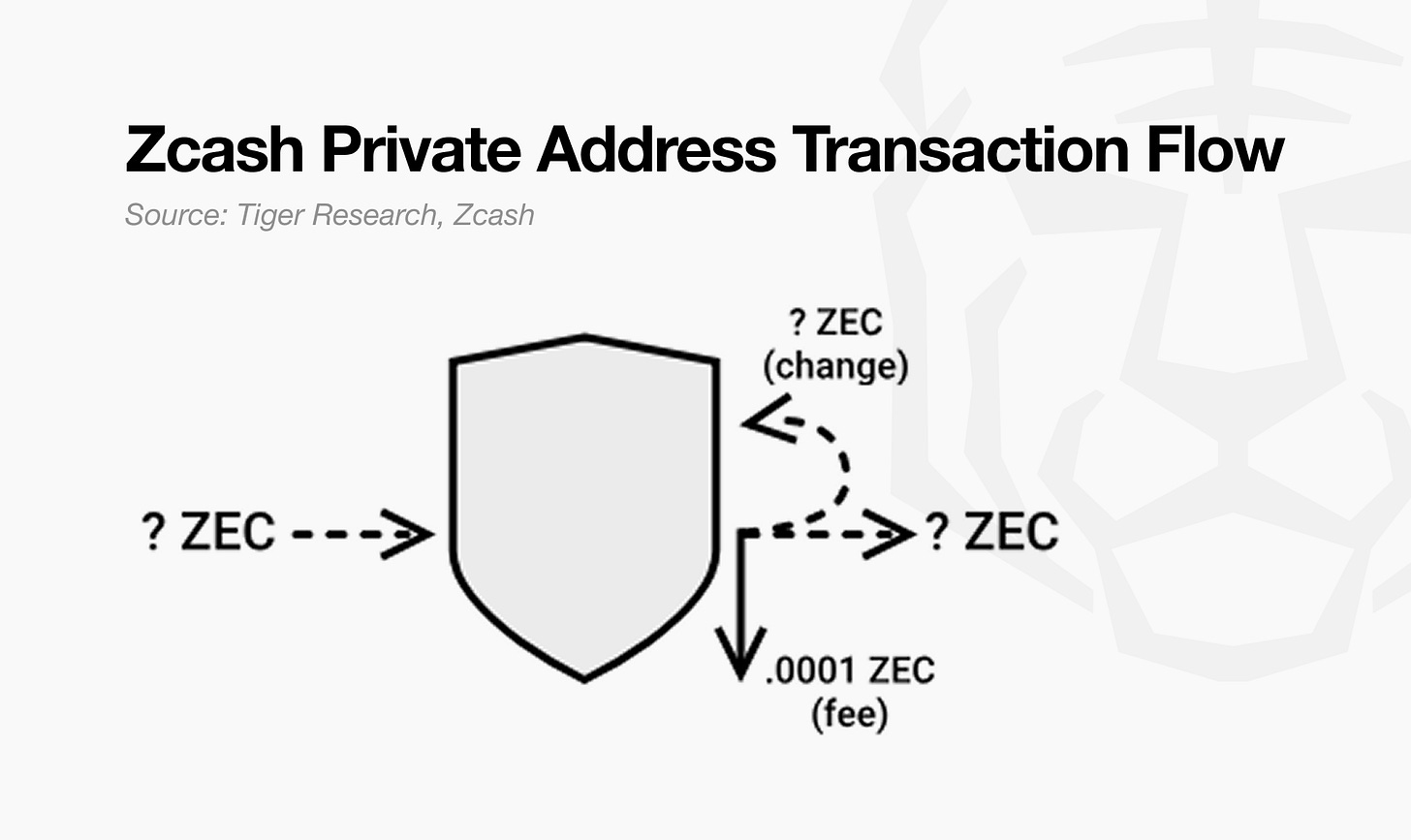

Zcash en est une illustration pertinente. Lorsqu’il initie une transaction, l’utilisateur choisit entre deux types d’adresses :

- Adresse transparente : Tous les détails sont accessibles publiquement, comme sur Bitcoin.

- Adresse protégée : Les données de la transaction sont chiffrées et masquées.

L’image ci-dessus montre les éléments chiffrés par Zcash lors de l’utilisation d’adresses protégées. Les transactions sont bien inscrites sur la blockchain, mais leur contenu est crypté.

La transaction reste visible, mais les informations suivantes sont dissimulées :

- Type d’adresse : Les adresses protégées (Z) remplacent les adresses transparentes (T).

- Enregistrement : Le registre atteste de l’existence de la transaction.

- Montant, expéditeur, destinataire : Toutes ces données sont chiffrées et inaccessibles de l’extérieur.

- Accès à la consultation : Seules les parties disposant d’une clé de consultation peuvent accéder aux détails.

Ce principe est au cœur de la confidentialité sélective. Les transactions sont inscrites on-chain, mais l’utilisateur contrôle l’accès à leur contenu. Il peut, si besoin, partager une clé de consultation pour prouver les détails à un tiers, tandis que les autres restent exclus de l’information.

3. Pourquoi les institutions financières privilégient la confidentialité sélective

La plupart des institutions financières sont soumises à des obligations KYC et AML pour chaque transaction. Elles doivent conserver les données en interne et répondre sans délai aux demandes des autorités de contrôle.

Dans un environnement de confidentialité totalement anonyme, les données de transaction sont irréversiblement masquées. Impossible d’y accéder ou de les divulguer, ce qui empêche les institutions de satisfaire à leurs exigences réglementaires.

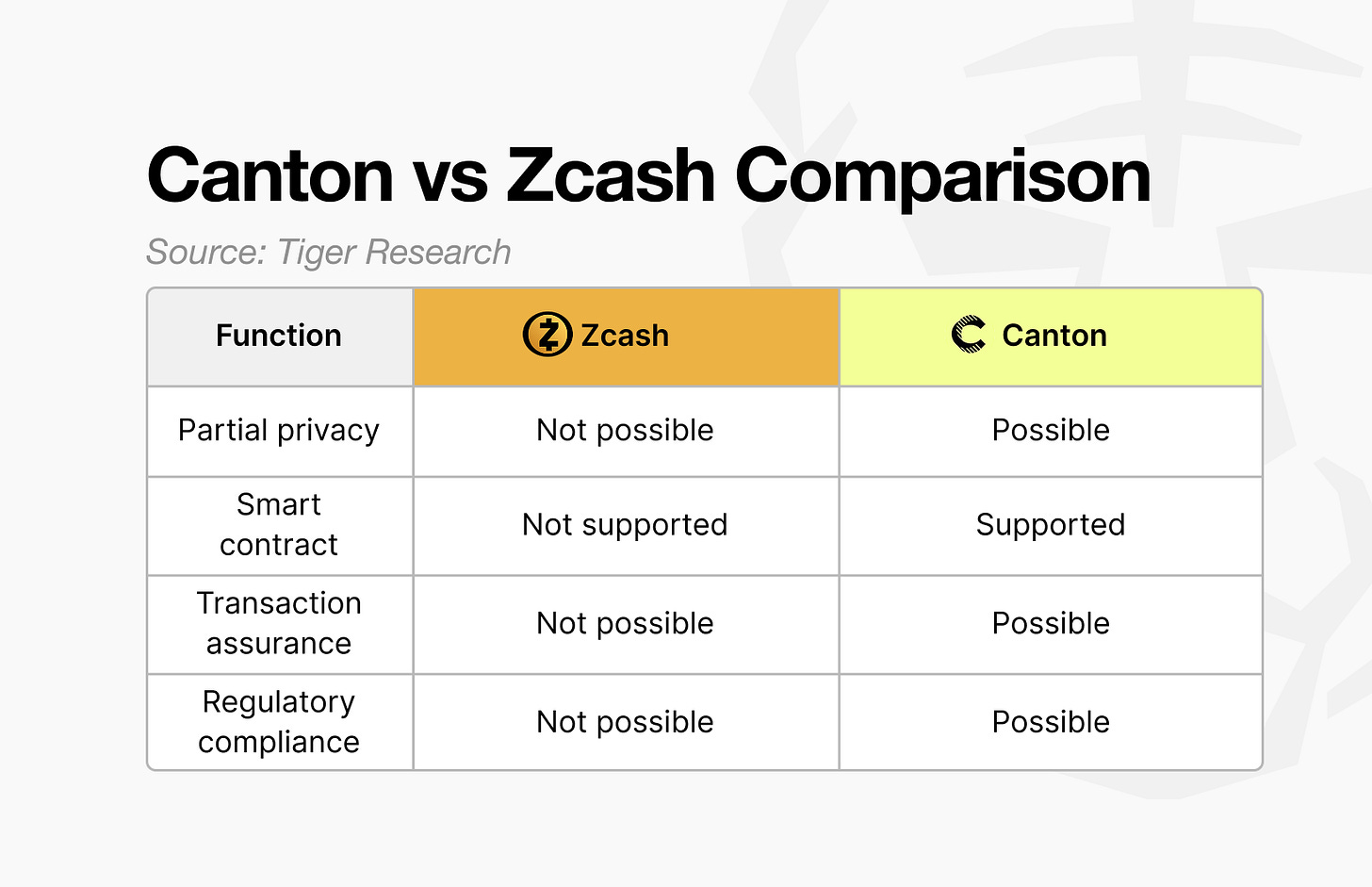

Le Canton Network, adopté par la Depository Trust & Clearing Corporation (DTCC), est déjà utilisé par plus de 400 entreprises et institutions.

À l’inverse, Zcash, bien qu’offrant une confidentialité sélective, reste peu adopté par les institutions.

Pourquoi une telle différence ?

Zcash propose une confidentialité sélective, mais l’utilisateur ne peut choisir les informations à divulguer : il doit soit révéler l’intégralité de la transaction, soit la masquer totalement.

Par exemple, pour une opération « A envoie à B 100 $ », Zcash ne permet pas de cacher uniquement le montant. C’est toute la transaction qui doit être soit masquée, soit révélée.

Or, dans les transactions institutionnelles, chaque partie n’a pas besoin d’accéder à toutes les informations. La structure binaire de Zcash – tout ou rien – ne s’adapte donc pas aux besoins des flux institutionnels.

Canton, à l’inverse, permet de gérer chaque composant d’une transaction séparément. Si un régulateur demande uniquement le montant entre A et B, Canton autorise l’institution à fournir cette seule donnée. Cette flexibilité repose sur Daml, le langage de smart contract du Canton Network.

D’autres raisons expliquant l’adoption institutionnelle de Canton sont détaillées dans les analyses précédentes sur Canton.

4. Les blockchains de confidentialité à l’ère institutionnelle

Les blockchains de confidentialité se sont adaptées à l’évolution des besoins.

Les premiers projets comme Monero visaient à garantir l’anonymat individuel. Avec l’arrivée des entreprises et des institutions financières sur la blockchain, la notion de confidentialité a changé.

La confidentialité ne consiste plus à rendre les transactions invisibles pour tous, mais à protéger les opérations tout en respectant les contraintes réglementaires.

Ce changement explique le succès des modèles sélectifs comme Canton Network. Les institutions recherchent une infrastructure adaptée aux flux financiers réels, et pas seulement une technologie de confidentialité.

Face à ces exigences, de nouveaux projets orientés institutions voient le jour. À l’avenir, la capacité à appliquer efficacement la confidentialité aux environnements transactionnels concrets sera le principal facteur de différenciation.

D’autres formes de confidentialité pourraient émerger en réaction à la tendance institutionnelle actuelle. Mais à court terme, l’évolution des blockchains de confidentialité devrait rester centrée sur les transactions institutionnelles.

Avertissement :

- Cet article est une republication de [Tiger Research Reports]. Tous droits réservés à l’auteur original [Tiger Research Reports]. Pour toute objection à cette republication, contactez l’équipe Gate Learn, qui assurera un traitement rapide.

- Avertissement : Les opinions exprimées dans cet article n’engagent que l’auteur et ne constituent en aucun cas un conseil en investissement.

- Les traductions dans d’autres langues sont réalisées par l’équipe Gate Learn. Sauf mention contraire, toute copie, distribution ou plagiat des articles traduits est interdite.