En 2017, Black Ant Capital a effectué son premier investissement dans Pop Mart et a continué d’augmenter sa participation au fil des années. En décembre 2020, Pop Mart est entrée en bourse à Hong Kong, avec une capitalisation dépassant 100 milliards HK$ dès le premier jour. Black Ant Capital a ainsi réalisé un rendement supérieur à 100 fois son investissement initial, devenant un exemple emblématique dans le secteur de l’investissement grand public en Chine.

En 2010, le fonds Sequoia Capital China a investi dans Meituan et participé à plusieurs tours de financement, obtenant finalement un rendement supérieur à 100 fois lors de l’introduction en bourse de Meituan. Cet investissement a établi Sequoia China parmi les institutions les plus performantes de l’histoire de l’investissement internet en Chine.

Dans le capital-risque, un rendement de 10x est déjà remarquable ; un rendement de 100x est légendaire.

Mais en Europe, un fonds de capital-risque a enregistré près de 1 400 fois le rendement sur un seul investissement.

Ce fonds est Balderton Capital. En 2015, Balderton a mené le tour d’amorçage de Revolut — surnommée « l’Alipay européenne » — avec un investissement de 1 million £. Au cours de la décennie suivante, il a participé à plusieurs tours supplémentaires, portant son investissement total à environ 3 millions £.

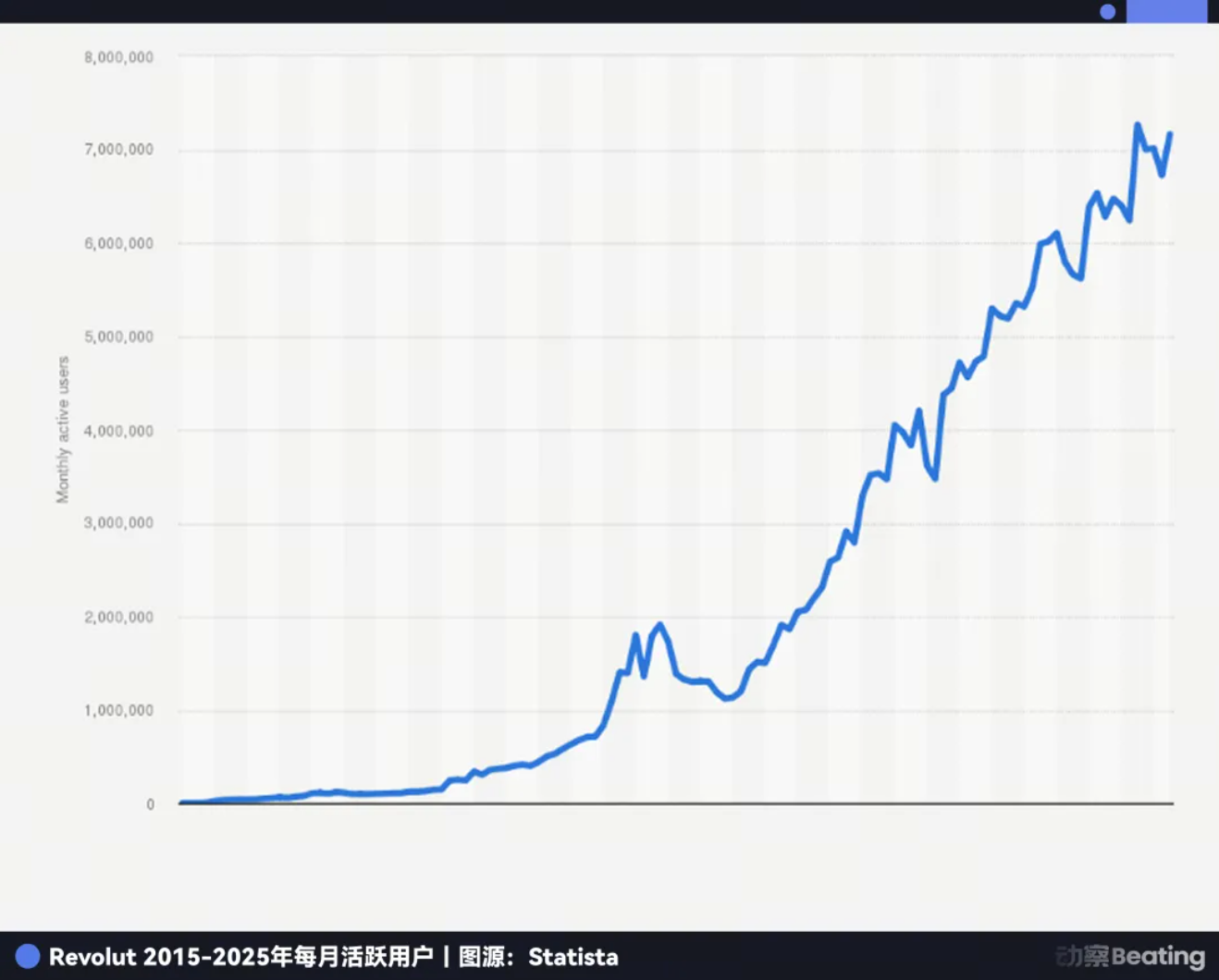

En 11 ans, Revolut est passée d’un projet de base, rejeté par Y Combinator, à un géant de la fintech valorisé à 75 milliards $, reconnu comme la fintech la plus valorisée d’Europe. Aujourd’hui, Revolut compte plus de 65 millions d’utilisateurs dans le monde, génère un chiffre d’affaires annuel supérieur à 4 milliards $, affiche plus de 1 milliard $ de bénéfices annuels et traite chaque jour des dizaines de milliards de dollars de transactions.

En 2025, Balderton Capital avait réalisé environ 2 milliards $ en vendant progressivement une partie de sa participation dans Revolut. Les actions restantes, selon la dernière valorisation, valent encore plus de 4 milliards $. Au total, le rendement de Balderton sur Revolut dépasse 6 milliards $ — soit près de 1 400 fois l’investissement initial.

Encore plus impressionnant, le fonds qui détient les actions Revolut de Balderton — Balderton Capital Fund V, créé en 2014 — n’avait levé que 305 millions $. En 2025, le fonds avait restitué plus de 20 fois son capital aux investisseurs grâce à la vente des actions Revolut. Ainsi, même si tous les autres investissements du fonds étaient nuls, le multiple de rendement dépasserait largement la moyenne sectorielle de 3 à 5x.

Cette histoire révèle l’essence du capital-risque. Dans un monde où la certitude commerciale a disparu, comment affronter l’incertitude ? Lorsque tout le monde perçoit le risque, où se cachent les opportunités ?

Des personnes issues de deux mondes

L’histoire débute par la rencontre de deux individus fondamentalement différents, début 2015.

Le premier est Nikolay Storonsky, un Russe naturellement agité. Son père était cadre chez Gazprom et il a grandi dans un environnement privilégié.

Storonsky détient deux masters : l’un en physique à l’Institut de physique et de technologie de Moscou, l’autre en économie à la New Economic School. Il est aussi passionné de sport — ancien champion national de natation, amateur de boxe et de surf.

En 2006, il s’installe à Londres et devient trader de produits dérivés chez Lehman Brothers, gérant chaque jour des milliards de dollars de transactions. Après la faillite de Lehman Brothers en 2008, il rejoint Credit Suisse. Ses nombreux voyages lui font perdre chaque année des milliers de dollars en frais de change, qu’il juge injustes et déraisonnables.

Il se rapproche alors de Vlad Yatsenko, ingénieur logiciel avec dix ans d’expérience chez Credit Suisse et Deutsche Bank, et ensemble, ils décident de résoudre ce problème eux-mêmes.

En 2014, ils fondent Revolut au sein de l’incubateur Level39 à Canary Wharf, Londres. Storonsky investit toutes ses économies — 300 000 £ — misant son avenir sur le projet.

Le second, Tim Bunting, qui allait bientôt rencontrer Storonsky, vient d’un univers totalement différent.

En 2007, à 43 ans, Bunting décide de quitter Goldman Sachs.

Il avait passé 18 ans chez Goldman Sachs, atteignant les postes de Global Head of Equity Capital Markets et Vice-président international, et était associé de la firme. Il évoluait au sommet d’un monde de certitude, où chaque transaction était modélisée avec précision, chaque décision soutenue par d’immenses données, le risque quantifié et le futur anticipé.

Pourtant, il choisit de partir et de plonger dans l’univers radicalement différent du capital-risque.

Il rejoint Balderton Capital. Au cœur du capital-risque se trouve la quête de la possibilité dans l’incertitude. Ici, pas de modèles parfaits — seulement l’intuition et le jugement des personnes.

Lorsqu’ils se rencontrent en février 2015, Revolut est en difficulté. Leur démonstration produit ne fonctionne pas et ils viennent d’être rejetés par Y Combinator, l’incubateur le plus réputé de la Silicon Valley. Dans tout processus d’investissement classique, ce projet aurait été écarté d’emblée.

Mais Bunting perçoit autre chose.

Il se souvient qu’il a vu dans les yeux de Storonsky l’ambition et la volonté de bouleverser tout le secteur bancaire européen. En même temps, chez le cofondateur technique Yatsenko, il a perçu la stabilité et la fiabilité.

L’un maîtrisait la finance, l’autre la technologie ; l’un était audacieux, l’autre constant. C’était l’équipe fondatrice idéale.

Quand tout le monde voit le risque, les grands investisseurs voient l’opportunité. Le consensus n’apporte que des rendements moyens — seuls les investissements non consensuels permettent des gains exceptionnels.

En juillet 2015, Balderton a officiellement mené le tour d’amorçage de Revolut, investissant 1 million £ pour une valorisation post-money de 6,7 millions £.

Mais des fondateurs remarquables et des investisseurs audacieux suffisent-ils ? Quelles forces plus grandes expliquent le miracle des 1 400 fois le rendement ?

Timing, géographie et personnes

Le succès de Revolut est le fruit du timing, de la géographie et des personnes.

Tout d’abord, les répliques de la crise financière de 2008 ont presque détruit la confiance du public dans les banques traditionnelles.

Selon Eurobarometer, après la crise, la confiance des Européens envers les banques a atteint des niveaux historiquement bas. Les banques elles-mêmes étaient en difficulté, leur rentabilité s’effondrant. Le rendement moyen des fonds propres (ROE) des banques européennes est passé d’environ 11 % avant la crise à seulement 4–5 % autour de 2015, bien en dessous de leurs homologues américaines.

Pour survivre, les banques ont procédé à des licenciements massifs. Entre 2012 et 2015, plus de 10 000 agences ont fermé à travers l’Europe, entraînant le licenciement de dizaines de milliers d’employés. Cela a provoqué une forte baisse de la qualité de service et de l’expérience client, laissant un vaste espace aux nouveaux acteurs.

Parallèlement, la technologie transformait le paysage. En 2015, l’adoption du smartphone a explosé en Europe et l’usage de la banque mobile a fortement augmenté. Le passage des agences physiques aux applications mobiles est devenu irréversible.

La réglementation est également arrivée au bon moment. Fin 2015, l’UE a adopté la directive révisée sur les services de paiement (PSD2), avec l’« open banking » en son cœur. Cela a mis fin au monopole des banques sur les données clients, permettant aux fintechs tierces, avec le consentement des utilisateurs, d’accéder aux données des comptes bancaires et de proposer des services financiers innovants — ouvrant la voie à l’essor de la fintech.

Une nouvelle génération de consommateurs arrivait aussi à maturité. Nés à l’ère numérique, ils étaient frustrés par les procédures lourdes et l’expérience médiocre des banques traditionnelles. Selon une enquête de 2015, 80 % des moins de 45 ans estimaient devoir pouvoir effectuer toute opération financière via une application mobile.

La fragmentation du marché européen a également favorisé Revolut. L’Europe regroupe des dizaines de pays, langues et monnaies ; les transactions transfrontalières étaient coûteuses et compliquées — une douleur persistante.

Dans ce contexte, la course à la fintech européenne démarre vers 2015. N26 en Allemagne, Monzo et Starling au Royaume-Uni, et TransferWise (devenu Wise), axé sur les paiements transfrontaliers, émergent à la même période. Chacun se spécialise : N26 sur le design, Monzo sur le social. Le consensus du secteur est de conquérir un marché ou une catégorie à la fois.

Mais Revolut a adopté dès le départ une approche différente.

Son intuition centrale : la banque pouvait être conçue comme un logiciel global — full-stack et sans frontières dès l’origine. Tandis que ses concurrents ciblaient des niches, Revolut se déployait déjà à l’international. Cette stratégie audacieuse et controversée l’a finalement propulsée loin devant ses rivaux.

Mais transformer une grande vision en une entreprise d’envergure n’est jamais facile. Le parcours de Revolut fut tout sauf tranquille.

Courir au cœur de la controverse

Une des valeurs fondamentales de Revolut est « Never Settle ». Cette valeur imprègne l’ADN de l’entreprise, la poussant à avancer sans relâche au fil des controverses depuis 11 ans.

Cette volonté s’est d’abord manifestée dans la rapidité d’expansion des produits.

En juillet 2015, Revolut est officiellement lancée, traitant plus de 500 millions $ de transactions dès la première année. Fin 2016, elle compte plus de 300 000 utilisateurs et près d’un milliard £ de volume de transactions. En novembre 2017, Revolut annonce avoir dépassé le million d’utilisateurs — atteignant ce seuil en un peu plus de deux ans.

La devise de Storonsky : « Sortir et itérer plus vite pour maximiser vos chances de succès. » Après le lancement de sa carte d’échange de devises à faibles frais, Revolut a rapidement ajouté de nouvelles fonctionnalités : trading de cryptomonnaies en 2017, puis trading d’actions, coffres d’épargne, outils de budget, assurance, paiements P2P, et comptes professionnels. Revolut est devenue une super-app financière complète, tandis que ses concurrents protégeaient encore leurs petits territoires.

Cette stratégie d’expansion agressive a alimenté une croissance explosive. En 2017, la base utilisateurs de Revolut a triplé et le chiffre d’affaires a été multiplié par près de cinq. En 2018, le nombre d’utilisateurs est passé de 1,5 million à 3,5 millions, avec une croissance du chiffre d’affaires de 354 %. En avril 2018, Revolut boucle une levée de fonds Série C de 250 millions $ à une valorisation de 1,7 milliard $, entrant officiellement dans le club des licornes.

La capacité de Revolut à lancer rapidement de nouvelles fonctionnalités découle de sa stratégie produit inspirée du capital-risque.

L’entreprise ne mise pas sur le « top-down design » élitiste. En interne, de nombreux produits et fonctionnalités sont testés en parallèle, mais seule une minorité « gradue » en véritables lignes de business. Les produits sans traction sont abandonnés, les produits validés reçoivent davantage de ressources.

Aucun des produits phares générant des revenus aujourd’hui ne provient de la planification stratégique descendante ; tous sont issus de cette culture interne de compétition et d’expérimentation.

Mais cela a un prix. En 11 ans, Revolut a affronté au moins trois crises existentielles.

La première épreuve concerne la confiance.

En 2016, l’entreprise a besoin de fonds pour se développer, mais les canaux traditionnels sont fermés. Storonsky propose une idée audacieuse : lever des fonds auprès du public via la plateforme Crowdcube. C’était inédit à l’époque, et de nombreux investisseurs s’y opposent.

Mais Balderton maintient son soutien, y voyant non seulement une solution de financement, mais aussi une excellente opération marketing et un test de confiance du public envers Revolut. Au final, 433 personnes ont participé, investissant en moyenne environ 2 152 £ chacune. Elles ont cru en la vision de Revolut et ont voté avec leur argent.

Aujourd’hui, ces premiers soutiens ont vu leur investissement exploser. Le prix d’un iPhone à l’époque est devenu aujourd’hui un apport pour une maison en banlieue londonienne. L’investissement initial de 2 152 £ vaut désormais plus de 380 000 £ — un rendement de plus de 170 fois.

La deuxième épreuve concerne la culture.

En février 2019, Wired UK publie une enquête accusant Revolut de graves problèmes de culture d’entreprise, dénonçant une croissance impitoyable au détriment des employés et un fort turnover. L’entreprise se retrouve en pleine crise médiatique.

À ce moment, Revolut est en forte croissance. En 2019, les utilisateurs dépassent les 10 millions, et la société commence à s’implanter en Australie et à Singapour. Mais la crise nuit fortement à sa réputation.

En tant que membre du conseil, Bunting engage immédiatement un dialogue approfondi avec Storonsky. Il partage son expérience de gestion d’équipes chez Goldman Sachs, aidant Storonsky à comprendre qu’à mesure que Revolut grandit, elle doit adopter un management plus mature et centré sur l’humain. Avec l’aide de Balderton, Revolut recrute des managers expérimentés et commence à améliorer systématiquement sa culture interne.

La troisième épreuve concerne la conformité.

Dès 2021, Revolut demande une licence bancaire auprès de la Financial Conduct Authority (FCA) britannique, mais après trois ans, l’approbation se fait toujours attendre. Les régulateurs soulèvent de sérieuses inquiétudes sur ses dispositifs anti-blanchiment et sa gouvernance — un coup potentiellement fatal pour une fintech.

En attendant la licence, Revolut poursuit son expansion. En 2020, elle boucle une levée de fonds Série D de 580 millions $, atteint 14,5 millions d’utilisateurs et entre sur les marchés américain et japonais. En 2021, elle lève 800 millions $ en Série E à une valorisation de 33 milliards $. En 2022, le nombre d’utilisateurs grimpe à 26 millions.

À un moment critique, Bunting mobilise son réseau. Il invite personnellement Martin Gilbert, président d’abrdn (Aberdeen Standard Investments) et figure majeure de la finance britannique, à devenir président de Revolut. Cette nomination renforce la confiance des régulateurs. En juillet 2024, Revolut obtient enfin la précieuse licence bancaire au Royaume-Uni.

Avec la licence en main, Revolut affiche des résultats impressionnants. En 2024, les utilisateurs dépassent les 50 millions, le chiffre d’affaires annuel atteint 4 milliards $ (+72 %), le bénéfice annuel franchit pour la première fois le milliard $, et le volume total des transactions clients dépasse 1 000 milliards $. L’application devient la plus téléchargée dans 19 pays.

Pendant 11 ans de défis, Balderton Capital est restée fidèle à Revolut. Bunting a toujours siégé au conseil, apportant un soutien clé à chaque étape et participant à tous les tours de financement.

Le « rêve américain » du capital-risque européen

Le succès fulgurant de Revolut a propulsé Balderton, longtemps en retrait, sur le devant de la scène. La capacité de ce VC londonien à détecter des miracles repose non sur la chance, mais sur l’ADN de la Silicon Valley hérité de Benchmark Capital.

En 1999, les associés de Benchmark ont créé une antenne européenne à Londres — Benchmark Capital Europe — apportant non seulement du capital, mais aussi une organisation unique : le partenariat égalitaire.

Dans les fonds VC traditionnels, quelques general partners détiennent la majorité du pouvoir et des récompenses, les autres occupant des positions subalternes. Cette structure pyramidale engendre souvent compétition interne et conflits d’intérêts.

Le partenariat égalitaire est tout autre. Chez Balderton, tous les associés détiennent la même part et ont le même poids dans chaque décision. Les retours économiques sont partagés équitablement, quel que soit le porteur ou le leader du dossier. Les intérêts sont parfaitement alignés et l’équipe fonctionne en harmonie.

Les avantages du système sont apparus lors de l’investissement Revolut.

Premièrement, une meilleure due diligence. Lorsque Bunting rencontre Storonsky, il est expert en finance, mais pas en technologie. Il fait immédiatement appel à Suranga Chandratillake, associé au profil ingénieur, pour évaluer le dossier. Pas de lutte de pouvoir — seulement l’objectif commun de soutenir la meilleure entreprise.

Deuxièmement, avec des intérêts liés, les décisions sont prises dans l’intérêt de l’entreprise. Balderton a assuré un soutien constant à chaque tour de table, sans hésiter face aux conflits internes.

Enfin, un accompagnement post-investissement plus complet. Les startups traversent des défis différents à chaque étape. Le partenariat égalitaire permet aux fondateurs d’accéder à toutes les ressources de l’équipe associée.

En 2007, l’équipe européenne se sépare de Benchmark et devient Balderton Capital, du nom de la rue de son premier bureau. Le système du partenariat égalitaire est conservé et devient la clé de l’ascension de Balderton dans le paysage VC européen.

Mais un bon système ne garantit pas le succès de chaque investissement. Dans le capital-risque, qu’est-ce qui détermine l’issue finale ?

La loi de puissance

La loi de puissance est la version extrême du principe 80/20.

En capital-risque, cela signifie qu’une minorité d’investissements génère la majorité des rendements, la plupart se soldant par des pertes ou des résultats moyens.

Selon PitchBook, les 10 % des meilleurs investissements du secteur VC représentent 60 à 80 % des rendements totaux. Les VC investissent large, mais doivent miser sur les rares super-winners potentiels.

En 25 ans, Balderton Capital a investi dans plus de 275 sociétés, dont Darktrace, Depop et GoCardless. Sans Revolut, Balderton serait sans doute un excellent VC européen, mais pas la légende qu’il est aujourd’hui.

En résumé, le capital-risque est un jeu de non-consensus. Si un projet est déjà reconnu, sa valorisation est élevée et son potentiel de rendement limité. Seuls les projets précoces, controversés et non consensuels peuvent offrir des récompenses disruptives et exceptionnelles.

Pour le capital-risque, le succès ne dépend pas du taux de réussite — il repose sur l’ampleur des rendements. Neuf échecs importent peu si le dixième rapporte 1 000 fois. Cela peut sembler risqué, mais les meilleurs VC s’appuient sur des philosophies et des processus rigoureux pour maximiser leurs chances.

Existe-t-il une formule reproductible derrière ce miracle des 1 400 fois ?

La formule du rendement millénaire

Rendement exceptionnel = (Fondateur non consensuel × opportunité structurelle de l’époque) ^ patience sur les cycles

Premièrement, le fondateur non consensuel.

En capital-risque, la priorité est toujours l’humain. Surtout au stade d’amorçage, où produits, marchés et données sont absents, le fondateur est quasiment le seul critère.

Un fondateur d’élite doit être un optimiste acharné — porteur de visions audacieuses et capable de résoudre pragmatiquement les problèmes présents.

Deuxièmement, l’opportunité structurelle de l’époque. Le succès de Revolut est indissociable de la fenêtre unique de l’Europe en 2015 : post-crise financière, essor du mobile, ouverture réglementaire et changement générationnel. Les grandes entreprises sont les produits de leur temps. Elles captent les mutations structurelles et incarnent ces changements via leurs produits et services.

Enfin, et surtout, la patience sur les cycles. De 2015 à 2026, Revolut a surmonté crises culturelles, défis réglementaires et concurrence féroce.

Pendant ces 11 ans, Balderton a soutenu Revolut sans faille — non seulement en suivant chaque tour, mais aussi en apportant conseils et ressources précieux aux moments clés. Cet engagement sur le long terme et cette capacité à traverser les tempêtes avec les fondateurs sont essentiels pour des rendements hors norme.

Dans le monde du capital, le temps est à la fois allié et adversaire. Seuls ceux qui résistent à la tentation du court terme et misent sur la valeur long terme peuvent bénéficier de l’effet cumulatif du temps.

Transformer 1 million £ en 6 milliards $ n’est pas qu’une histoire de richesse — c’est une histoire de vision, de courage et de patience. Cela montre que dans une époque en mutation rapide, les véritables opportunités appartiennent à ceux qui voient les tendances, embrassent le changement et s’engagent durablement auprès des grands entrepreneurs.

Déclaration :

- Cet article est republié depuis [动察Beating], avec les droits d’auteur appartenant à l’auteur original [Sleepy.txt]. Si vous avez une objection à cette republication, veuillez contacter l’équipe Gate Learn, qui s’en chargera rapidement conformément aux procédures en vigueur.

- Avertissement : Les opinions exprimées dans cet article sont celles de l’auteur et ne constituent pas un conseil en investissement.

- Les autres versions linguistiques de cet article sont traduites par l’équipe Gate Learn. Sauf mention contraire, les articles traduits ne peuvent être reproduits, distribués ou plagiés sans référence à Gate.