À la fin de l’année dernière, JPMorgan Chase a gelé les comptes de deux start-up de paiement en stablecoins soutenues par YC, BlindPay et Kontigo. Toutes deux étaient tournées vers le marché latino-américain, mais leurs activités dans des juridictions à haut risque telles que le Venezuela ont franchi les seuils de conformité et de sanctions des banques.

De même, Lead Bank—considérée de longue date comme favorable aux cryptomonnaies—a récemment resserré ses partenariats avec certaines entreprises de paiement en stablecoins, en renforçant les contrôles d’identité client et en allongeant les délais de règlement des transactions et d’ouverture de compte.

Dans ce contexte où la conformité s’impose, de nombreux entrepreneurs du secteur des paiements et des stablecoins ont compris qu’ils ne traitaient plus avec tout le système bancaire, mais avec un cercle restreint de banques prêtes et capables de rester ouvertes à leur activité.

Cependant, Lead Bank et JPMorgan Chase diffèrent fondamentalement. En tant que l’une des deux premières banques à participer au règlement USDC de Visa sur la blockchain Solana, Lead Bank n’a pas simplement fermé la porte aux start-up. Au contraire, elle cherche à prendre l’avantage en offrant un accompagnement natif aux entreprises du secteur crypto.

L’ascension et le déclin centenaires de Garden City Bank

Pour comprendre Lead Bank aujourd’hui, il faut revenir sur son histoire.

En 1928, juste avant la Grande Dépression, une petite institution, Garden City Bank, a vu le jour dans le comté de Cass, Missouri.

À cette époque, les accords se scellaient d’une poignée de main et la réputation faisait office de véritable garantie. Banque communautaire par excellence, son destin était étroitement lié à l’agriculture locale, au bétail et aux entreprises familiales. Elle a traversé les cycles de prospérité et de crise de l’économie agricole américaine et survécu à la Grande Dépression des années 1930—une prouesse, alors que des milliers de banques similaires ont disparu durant cette période.

Durant les 77 années suivantes, la banque a poursuivi son activité en toute discrétion, à l’image de la petite ville de Garden City où elle était implantée.

En 2005, Garden City Bank a connu son premier tournant.

Landon H. Rowland, figure reconnue du monde des affaires à Kansas City, à 80 kilomètres de là, et son épouse Sarah ont décidé d’acquérir Garden City Bank à leur retraite. Rowland n’était pas un banquier ordinaire ; il avait été président et PDG de Kansas City Southern Industries. Sous sa direction, la compagnie ferroviaire s’est développée au Mexique, et il a orchestré la scission de géants financiers comme Janus Capital et DST Systems.

Landon a racheté cette banque rurale par idéalisme entrepreneurial. Il comprenait la puissance de l’infrastructure—qu’il s’agisse de chemins de fer ou de rails financiers, tout repose sur la connexion et la circulation.

En 2010, la famille Rowland a renommé la banque Lead Bank. Ce nom affichait une ambition nouvelle : ne plus se limiter à Garden City, mais viser le leadership sectoriel.

Peu après, le fils de Landon, Josh Rowland, a pris la direction générale. Juriste de formation et porté par une sensibilité humaniste, Josh était lassé du design froid et bureaucratique des guichets bancaires traditionnels. Il s’est demandé pourquoi une banque ne pourrait pas devenir un « troisième lieu » pour la communauté, à l’image d’un Starbucks ou d’une bibliothèque publique.

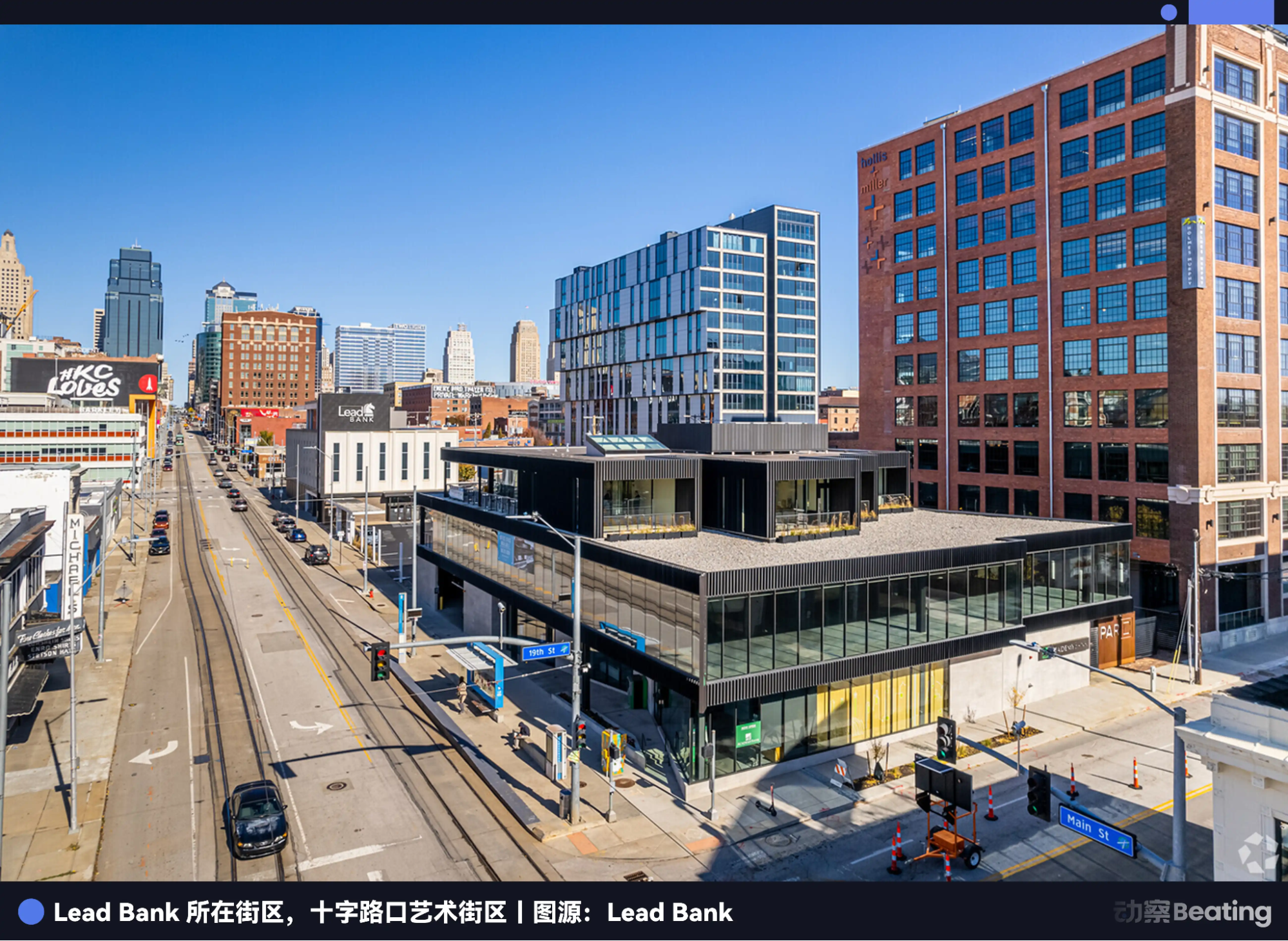

Pour réaliser cette vision, Josh savait que la banque devait quitter son confort rural et s’installer au cœur de l’économie. En 2015, Lead Bank a fait le pari audacieux de déplacer son siège dans le Crossroads Arts District à Kansas City.

Le Crossroads Arts District, autrefois zone d’entrepôts délaissés, a été revitalisé au début des années 2000 par des artistes, des galeries et des start-up technologiques, devenant le pôle d’innovation de Kansas City. Lead Bank y a créé un espace atypique dans ce quartier dynamique.

Pas de vitres blindées, pas de cordons de file d’attente—Josh a même invité des étudiants de la Kansas City Art Institute à exposer dans le hall de la banque et conçu une terrasse sur le toit pour des cours de yoga et des soirées cocktails.

Pendant cette période, Lead Bank affichait un style moderne tout en restant, au fond, une banque communautaire traditionnelle. Elle servait les petits entrepreneurs locaux et s’appuyait sur un réseau de proximité pour survivre.

La femme de la Silicon Valley

Pendant que la famille Rowland transformait l’identité physique de Lead Bank, une figure de la finance, Jackie Reses, traversait une profonde frustration.

La carrière de Jackie Reses est un exemple d’efficacité du capital. Elle a passé sept ans chez Goldman Sachs, spécialisée en fusions-acquisitions et capital-investissement, affinant son instinct de négociatrice de haut niveau.

Reses a ensuite rejoint Yahoo, où elle a dirigé la transaction de gestion d’actifs la plus importante et complexe de l’entreprise—la participation de Yahoo dans Alibaba. Par des négociations et montages complexes, elle a permis à Yahoo de dégager plus de 50 milliards de dollars de valeur, s’imposant comme une négociatrice de premier plan.

En 2015, Jack Dorsey, fondateur de Twitter, l’a recrutée chez Square, sa société de paiement, pour diriger Square Capital, unité de prêt aux petites entreprises alors âgée de 18 mois. L’objectif était d’exploiter les données transactionnelles des commerçants pour accorder des crédits à des millions de TPE. Si le modèle semblait idéal, la réglementation américaine maintenait les entreprises technologiques hors du secteur bancaire.

Pour prêter dans les règles, Square devait louer des licences, s’associant à des banques industrielles comme Celtic Bank dans l’Utah. Les prêts étaient émis au nom de la banque puis rachetés par Square.

Dans une interview, Reses a expliqué que travailler avec les banques traditionnelles était extrêmement difficile. La plupart ne comptaient presque aucun ingénieur logiciel et s’appuyaient sur des systèmes obsolètes et fragmentés—rendant quasi impossible pour les fintechs, expertes en expérience utilisateur, d’adapter les processus transactionnels. Chaque lancement de produit nécessitait de longues négociations entre conformité et IT.

Cette dépendance était source d’une grande frustration. Après avoir quitté Square en 2020, Jackie Reses a décidé d’acquérir sa propre banque. Elle a écarté la Californie et New York, marchés saturés, pour cibler Lead Bank à Kansas City.

Grâce à la gestion prudente de la famille Rowland, Lead Bank disposait d’un bilan sain et d’une équipe dirigeante ouverte à l’innovation. Plus encore, Reses voulait travailler avec de véritables petits entrepreneurs, cœur de clientèle de Lead Bank, plutôt que de côtoyer en permanence des PDG.

L’acquisition a été finalisée le 1er août 2022. Cette opération rare a reçu l’aval rapide des régulateurs, dont la Réserve fédérale et la Missouri Division of Finance, grâce aux solides relations de Reses avec les autorités.

Autre facteur clé : le frère de Reses, Jacob Reses, étoile montante de la politique, était chef de cabinet du sénateur JD Vance. Avec JD Vance pressenti pour devenir vice-président américain début 2025, Jacob Reses restait un proche collaborateur, occupant une place centrale dans la sphère décisionnelle de la Maison-Blanche.

Ce canal discret vers le pouvoir à Washington, sans être un « passe-droit », offrait à Lead Bank un coût de malentendu extrêmement faible et une communication fluide avec les régulateurs dans le contexte de Chokepoint 2.0, lui permettant d’explorer des domaines innovants évités par d’autres banques.

Reses ambitionnait de bâtir une couche fintech au-dessus de la banque communautaire existante à Kansas City—une infrastructure bancaire à destination d’autres entreprises fintech.

Lead Bank a rapidement attiré des clients fintech de renom comme Affirm et s’est ouverte à des clients du secteur crypto. Malgré le crypto winter, la croissance de Lead Bank s’est accélérée. Au troisième trimestre 2023, le chiffre d’affaires a progressé de 9 % par rapport au trimestre précédent pour atteindre 37 millions de dollars ; le bénéfice net a bondi de 50 % à 5 millions de dollars ; et le total du bilan a atteint 951 millions de dollars—soit plus de 100 millions de plus qu’un an auparavant.

Après le choc de l’industrie BaaS

Jackie Reses a apporté bien plus que les capitaux de Wall Street et l’attention de Washington à Lead Bank—elle a presque entièrement transposé son équipe de Square.

On retrouve le CTO Ronak Vyas, la directrice juridique Erica Khalili, le directeur produit Homam Maalouf, et l’ancien directeur design de Meta, Albert Song. Cette équipe couvre tout, du développement du code cœur à la gestion des risques de conformité, en passant par l’expérience utilisateur, permettant à Lead Bank de concevoir ses produits financiers en interne sans dépendre de prestataires extérieurs.

En découvrant les systèmes centraux des banques traditionnelles, Vyas a été frappé par leur obsolescence. La plupart des banques américaines fonctionnent encore sur des mainframes COBOL des années 1970, avec traitement par lots—si vous payez par carte aujourd’hui, la banque met à jour le solde le lendemain. Pour des fintechs cherchant des réponses en millisecondes, cela relève de la préhistoire.

À son arrivée, Vyas a fait un choix tranché : aucun produit standard, tout serait développé en interne. Leur système propriétaire a été bâti directement sur les services cloud AWS et les bases de données Snowflake, servant de registre parallèle et de couche de contrôle des risques, réduisant la dépendance aux middleware « boîte noire » et permettant une comptabilité en temps réel.

Alors que d’autres banques rafistolaient leurs systèmes avec du middleware, Lead Bank s’est transformée en entreprise technologique sous l’apparence d’une banque. Cette approche lourde, moquée pour son inefficacité, a rapidement démontré la clairvoyance de Reses et Vyas.

En 2024, le fournisseur de middleware Synapse a fait faillite, déclenchant une réaction en chaîne dans l’industrie BaaS.

Comme évoqué, de nombreuses fintechs n’ont pas de licence bancaire et ne peuvent se connecter aux mainframes historiques des banques. Synapse servait d’intermédiaire, offrant une interface simple aux fintechs et gérant la comptabilité centrale pour les banques. Avant sa chute, Synapse soutenait plus de 100 fintechs, gérait 18 millions de comptes utilisateurs finaux et traitait 76 milliards de dollars de transactions annuelles.

Sa faillite a révélé une boîte noire inquiétante : les sous-registres du middleware correspondaient rarement aux registres réels des banques. Des dizaines de millions de dollars ont disparu, et des milliers de déposants n’ont pu retirer leurs fonds. Peu après, des banques BaaS en pleine expansion comme Evolve Bank et Blue Ridge Bank ont subi de lourdes sanctions et ont dû suspendre leur activité nouvelle.

Le secteur tout entier a paniqué, les fondateurs de fintech réalisant que leurs partenaires bancaires, supposés solides, reposaient sur du sable mouvant.

C’était l’instant que Reses attendait. En refusant le middleware et en développant son propre système cœur, Lead Bank a traversé la tempête sans dommage.

Des licornes paniquées ont cherché refuge. Revolut, l’une des plus grandes banques digitales mondiales, a migré toutes ses activités US vers Lead Bank, et le spécialiste de la gestion des dépenses Ramp a quitté son ancien partenaire pour Lead Bank.

Plus encore, ce modèle technologique robuste et doté d’une licence complète a attiré un vif intérêt des marchés financiers. En septembre 2025, Lead Bank a bouclé un tour de table Série B de 70 millions de dollars mené par ICONIQ et Greycroft, avec la participation de fonds majeurs comme a16z et Ribbit Capital. La valorisation de Lead Bank a atteint 1,47 milliard de dollars, la plaçant parmi les rares licornes bancaires.

Une banque crypto-friendly dans un nouveau cycle

Réduire Lead Bank à un simple partenaire fintech serait sous-estimer l’ambition de Jackie Reses. Cette banque devient discrètement une passerelle clé entre l’économie crypto et le monde fiat.

Après la faillite de Silvergate et Signature Bank, le secteur crypto a perdu deux piliers essentiels pour le règlement en dollars. Lead Bank a rapidement comblé ce vide, mais avec une approche plus intelligente et discrète que ses prédécesseurs.

Fin 2025, Visa a annoncé le lancement du règlement USDC sur la blockchain Solana, avec Lead Bank comme l’une des deux premières banques à supporter cette fonctionnalité. Cela signifie que lorsque vous utilisez votre carte Visa partout dans le monde, les flux de fonds peuvent contourner le système SWIFT et être réglés en quelques secondes via les comptes Lead Bank utilisant USDC.

Lead Bank ne se contente pas de conserver les dépôts des entreprises crypto. Elle fait correspondre les comptes fiat à des adresses on-chain et, via son API, les entreprises crypto conformes peuvent déplacer des fonds fiat en temps réel, 24h/24 et 7j/7.

L’analyse des comptes de Lead Bank révèle un modèle de croissance radicalement différent de celui des banques communautaires traditionnelles.

Au troisième trimestre 2025, le total du bilan de Lead Bank a atteint 1,97 milliard de dollars—plus du double du niveau d’avant l’acquisition—grâce à une base de dépôts restructurée. Les banques traditionnelles se battent pour les dépôts à terme de particuliers, offrant 4 à 5 % d’intérêts.

À l’inverse, Lead Bank, en servant des clients fintech et crypto, a attiré un important volume de dépôts à vue commerciaux. Ces fonds, détenus à des fins de règlement, sont insensibles aux taux d’intérêt, ce qui confère à Lead Bank un coût de financement extrêmement faible à son passif.

Côté actif, Lead Bank est restée prudente. Contrairement à Silicon Valley Bank, elle n’a pas investi les dépôts à court terme dans des obligations d’État à long terme ni multiplié les prêts commerciaux risqués. Elle a plutôt alloué ses ressources à des actifs très liquides à court terme ou à du crédit court terme à rotation rapide via des partenaires fintech.

En 2024, les revenus hors intérêts—essentiellement issus des frais de paiement, d’utilisation d’API et des commissions sur cartes—ont augmenté de 39 %, dépassant largement la progression des revenus d’intérêts traditionnels.

Cela a créé un cercle vertueux : des fonds de règlement à faible coût arrivent, générant des commissions sans risque, et le capital circule rapidement. Il s’agit d’un modèle de revenus transactionnels, et non d’un modèle classique de marge d’intérêts.

À ce stade, il apparaît clairement que, dans la transition actuelle et agitée des secteurs financier et crypto, le langage réglementaire, le langage bancaire et celui des entreprises technologiques ne sont jamais totalement alignés. Tout décalage peut, à tout moment, entraîner une injonction réglementaire de mise en conformité.

Lead Bank a démontré que, dans l’ère de l’IA et de la blockchain, l’innovation la plus radicale ne vient pas toujours de la destruction de l’ancien monde, mais de son propre réveil. En alliant la réputation centenaire d’une banque, l’ingénierie de la Silicon Valley et une sensibilité humaniste moderne, Lead Bank a non seulement survécu, mais redéfini ce qu’est une banque du XXIe siècle.

Avertissement :

- Cet article est reproduit à partir de [BlockBeats]. Les droits d’auteur appartiennent à l’auteur original [Kaori]. Pour toute question concernant cette reproduction, veuillez contacter l’équipe Gate Learn, qui traitera votre demande conformément aux procédures en vigueur.

- Avertissement : Les opinions et points de vue exprimés dans cet article n’engagent que l’auteur et ne constituent pas un conseil en investissement.

- Les autres versions linguistiques de cet article sont traduites par l’équipe Gate Learn. Toute reproduction, distribution ou plagiat de la traduction est interdit sans mention de Gate.