Le 22 janvier 2026, Capital One a annoncé le rachat de Brex pour 5,15 milliards de dollars — une opération inattendue qui a vu la plus jeune licorne de la Silicon Valley passer sous le contrôle de l’un des plus anciens géants bancaires de Wall Street.

Brex s’impose comme le fournisseur de cartes de paiement d’entreprise le plus recherché de la Silicon Valley. Fondée par deux jeunes prodiges brésiliens alors âgés de 20 ans, la société a atteint une valorisation de 1 milliard de dollars en un an et 100 millions de dollars d’ARR en seulement 18 mois. En 2021, sa valorisation a bondi à 12,3 milliards de dollars, lui conférant la réputation d’incarner l’avenir des paiements d’entreprise et une clientèle de plus de 25 000 sociétés, dont Anthropic, Robinhood, TikTok, Coinbase, Notion et d’autres clients de renom.

Capital One occupe le sixième rang des banques américaines, avec 470 milliards de dollars d’actifs, 330 milliards de dollars de dépôts et la troisième place des émetteurs de cartes de crédit aux États-Unis. Son fondateur, Richard Fairbank, aujourd’hui âgé de 74 ans, a créé Capital One en 1988 et l’a développée pendant 38 ans pour en faire une institution majeure. En 2025, il a finalisé l’acquisition de Discover pour 35,3 milliards de dollars, l’une des plus grandes fusions récentes de la finance américaine.

Ces deux entreprises illustrent un choc de philosophies : la rapidité et l’innovation de la Silicon Valley face au capital et à la patience de Wall Street.

Pourtant, un paradoxe se dessine derrière ces chiffres : Brex affiche encore une croissance solide de 40 à 50 %, un ARR de 500 millions de dollars et plus de 25 000 clients. Pourquoi une entreprise avec un tel dynamisme choisirait-elle de se vendre — et à un prix 58 % inférieur à sa valorisation record ?

L’équipe Brex avance que la décision visait l’accélération et le passage à l’échelle. Mais que cherchent-ils à accélérer ? Pourquoi maintenant ? Pourquoi Capital One ?

La clé de ce paradoxe réside dans une interrogation plus profonde : quelle est la signification du temps dans la finance ?

Brex n’avait pas le choix

Après l’annonce de l’acquisition, nombreux sont ceux qui ont regretté que Brex n’ait pas poursuivi la voie de l’introduction en bourse. Pourtant, pour l’équipe, ce rachat est intervenu au moment opportun.

Avant d’ouvrir des discussions avec Capital One, la direction de Brex s’efforçait de lever de nouveaux fonds privés, de préparer une IPO et de poursuivre son développement en tant qu’entreprise indépendante.

Le point de bascule est intervenu au quatrième trimestre 2025. Pedro Franceschi, CEO de Brex, a rencontré Fairbank, le dirigeant de Capital One depuis plus de 38 ans. Par un raisonnement simple et convaincant, Fairbank a fait vaciller la détermination de Pedro.

Fairbank a présenté le bilan de Capital One : 470 milliards de dollars d’actifs, 330 milliards de dollars de dépôts et la troisième plus grande plateforme de cartes de crédit aux États-Unis. À l’inverse, Brex — malgré ses logiciels performants et ses algorithmes de risque avancés — restait fondamentalement limité par son coût du capital.

Dans la fintech, la croissance était autrefois le seul critère. Mais en 2026, le secteur fait face à des conditions de marché en mutation, des attentes de croissance révisées et une consolidation accélérée.

Les données Caplight estiment la valorisation secondaire actuelle de Brex à seulement 3,9 milliards de dollars. Lors de la revue post-acquisition, le CFO de Brex, Dorfman, a souligné un point décisif : « Le conseil estime qu’un multiple d’acquisition de 13x le bénéfice brut est conforme aux standards des grandes entreprises cotées. »

Concrètement, si Brex s’introduisait en bourse début 2026, une fintech en croissance de 40 % mais non rentable aurait du mal à obtenir un multiple supérieur à 10x. Même une IPO réussie aboutirait probablement à une capitalisation inférieure à 5 milliards de dollars, avec un risque de décote de liquidité à long terme.

D’un côté : un parcours d’IPO incertain, exposé aux baisses de cours et aux attaques des vendeurs à découvert. De l’autre : l’offre de Capital One, en numéraire et en actions, assortie d’une crédibilité immédiate d’une grande banque.

Si la volatilité de la valorisation était le seul obstacle, Brex aurait-il pu simplement perfectionner son logiciel et ses algorithmes pour traverser l’hiver du capital ? En réalité, cette option n’existait pas.

Les bilans absorbent le monde

Pendant des années, la Silicon Valley a vécu selon le mantra d’A16Z : « Le logiciel dévore le monde. »

Les fondateurs de Brex en étaient convaincus. Mais la finance obéit à une règle méconnue des ingénieurs logiciels : dans la guerre des devises, l’expérience utilisateur n’est qu’un vernis. Le bilan est le véritable système d’exploitation.

En tant que fintech sans licence bancaire, Brex fonctionne comme une banque coquille. Chaque octroi de crédit dépend du financement de banques partenaires, et les revenus d’intérêts sur dépôts sont partagés avec ces établissements.

Ce modèle a fonctionné à l’ère des taux bas, quand le capital était abondant. Mais dans un contexte de taux élevés, le modèle de Brex s’est trouvé asphyxié.

En 2023, la structure de revenus de Brex reposait pour environ un tiers sur les marges de dépôts, environ 6 % sur les abonnements SaaS, le reste provenant des commissions sur transactions par carte.

Avec des taux à 5,5 %, Brex subissait une pression bilatérale.

D’un côté, la hausse du coût du financement incitait les clients à réclamer de meilleurs rendements, refusant de laisser des millions sur des comptes Brex non rémunérés — réduisant ainsi la marge de Brex.

De l’autre, la hausse des pondérations de risque augmentait le risque de défaut des startups. Le système de contrôle du risque en temps réel de Brex devait se montrer plus prudent, abaissant les plafonds de crédit et ralentissant la croissance des transactions.

L’annonce de la fusion par Fairbank comportait une remarque explicite : « Nous avons hâte d’associer l’expérience client de Brex à la solidité du bilan de Capital One. » Autrement dit : votre code est excellent, mais il vous manque un capital abondant et peu coûteux.

Avec 330 milliards de dollars de dépôts à faible coût, Capital One peut générer plus de trois fois le bénéfice sur un prêt d’entreprise de 100 dollars que Brex.

Le logiciel transforme l’expérience, mais seul le capital permet de l’acquérir. C’est la réalité pour la fintech en 2026. Le système logiciel que Brex a construit en neuf ans et 1,3 milliard de dollars de financements n’est, pour Capital One, qu’un plugin à intégrer.

Mais pourquoi Brex n’a-t-il pas attendu le prochain cycle de taux, comme Capital One ? Les fondateurs ont moins de 30 ans, un parcours jalonné de succès et une fortune personnelle. Pourquoi ne pas maintenir la société à flot ? Qu’est-ce qui les a poussés à céder ?

29 ne peut pas attendre ; 74 le peut

En finance, le temps n’est pas un allié, c’est un adversaire. Seul le capital peut transformer l’ennemi en allié.

Le parcours d’Henrique Dubugras et Pedro Franceschi est marqué par la vitesse : fonder une société à 16 ans, la vendre trois ans plus tard ; lancer Brex à 20 ans et atteindre le statut de licorne en deux ans. Leur unité de mesure du succès : l’année, voire le mois. Pour eux, attendre cinq à dix ans, c’est une carrière entière.

Ils croient à la vitesse — essais-erreurs rapides, itérations rapides, succès rapides. C’est l’ADN de la Silicon Valley, et le rythme naturel des vingtenaires.

Face à eux : Richard Fairbank.

Fairbank, aujourd’hui âgé de 74 ans, a fondé Capital One en 1988 et l’a bâtie en 38 ans pour en faire la sixième banque américaine. Il valorise la patience plus que la vitesse. En 2024, il a acquis Discover pour 35,3 milliards de dollars, une intégration qui a duré plus d’un an. En 2026, il rachète Brex pour 5,15 milliards de dollars, et affirme pouvoir prendre dix ans pour l’intégrer.

Deux temporalités radicalement opposées.

Dubugras et Franceschi, tous deux dans la vingtaine, ont acheté du temps avec l’argent des investisseurs. Brex a levé 1,3 milliard de dollars, et les investisseurs attendent un retour en cinq à dix ans — par IPO ou acquisition.

Cette acquisition n’a pas été dictée par les investisseurs, mais leur besoin de sortie était un facteur que Pedro devait considérer. Le CFO Dorfman a insisté sur la nécessité d’assurer 100 % de liquidité aux actionnaires — un point déterminant.

Plus important encore, le temps des fondateurs est limité. Pedro a 29 ans ; il pourrait attendre cinq ou dix ans, mais vingt ? Pourrait-il, comme Fairbank, consacrer 38 ans à l’essor d’une entreprise ? Avec la concurrence de Ramp, l’incertitude sur les fenêtres d’IPO et la pression de sortie des investisseurs, le temps de Pedro était compté.

Fairbank, à 74 ans, achète du temps avec l’argent des déposants. Les 330 milliards de dollars de dépôts de Capital One, bien que théoriquement retirables à tout moment, constituent une source de financement stable.

Fairbank peut attendre cinq ans, dix ans — jusqu’à la baisse des taux, la chute des valorisations fintech ou l’opportunité idéale d’acquisition.

C’est l’asymétrie du temps. Le temps de la fintech est limité, pour les fondateurs comme pour les investisseurs ; celui des banques est presque infini, grâce à la stabilité des dépôts.

L’histoire de Brex est une leçon pour chaque fondateur de fintech de la Silicon Valley : quelle que soit la vitesse, on ne rivalise pas avec la patience du capital.

Le destin de l’innovateur

L’acquisition de Brex marque la fin d’une époque — celle où l’on croyait que la fintech pouvait supplanter les banques traditionnelles.

Retour sur les deux dernières années : en avril 2025, American Express a racheté le logiciel de gestion des dépenses Center. En septembre 2025, après avoir fermé sa division finance grand public, Goldman Sachs a acquis une start-up IA de crédit basée à Boston. En janvier 2026, JPMorgan Chase a finalisé l’intégration de la plateforme britannique WealthOS dédiée aux retraites.

Les fintech ouvrent la voie du zéro à un, utilisant le capital-risque pour expérimenter, former les utilisateurs et innover. Mais une fois le modèle validé ou le cycle baissier enclenché et les valorisations corrigées, les banques traditionnelles interviennent comme des prédateurs, récoltant l’innovation à moindre coût.

Brex a brûlé 1,3 milliard de dollars, acquis 25 000 clients startups premium et bâti une équipe d’ingénierie financière de haut niveau. Désormais, Capital One prend la main — pour 5,15 milliards de dollars, majoritairement en actions.

Dans cette perspective, les fondateurs de fintech ne bousculent pas les banques — ils travaillent pour elles. C’est une nouvelle forme d’externalisation du risque : les banques n’ont plus à assumer la R&D à haut risque, il leur suffit d’attendre.

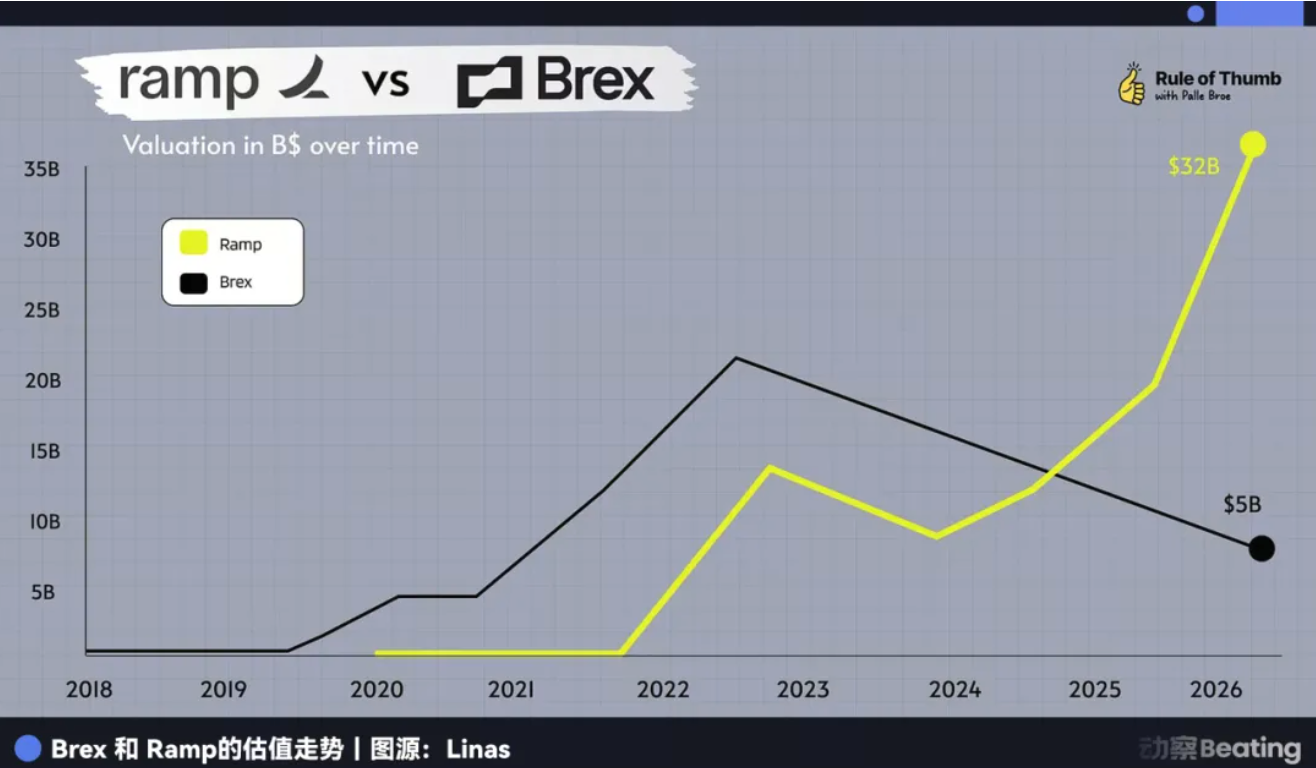

La sortie de Brex place désormais Ramp, son rival, sous le feu des projecteurs.

Actuellement seul super-unicorne du secteur, Ramp paraît solide. Son ARR progresse, et son bilan semble robuste. Mais son temps est aussi limité.

Fondée en 2019, Ramp arrive à la septième année du cycle typique du capital-risque. Les investisseurs de fin de cycle sont entrés en 2021–2022 à des valorisations supérieures à 30 milliards de dollars, exigeant des retours nettement supérieurs à ceux attendus de Brex.

Si la fenêtre d’IPO de 2026 reste réservée à quelques géants très rentables, Ramp connaîtra-t-il le même dilemme ?

L’histoire ne se répète jamais à l’identique, mais elle rime. L’aventure Brex montre que dans le monde ancien de la finance, il n’existe pas de pure société logicielle. Quand l’environnement change, le désavantage temporel de la fintech devient manifeste — il faut choisir entre acquisition et lutte prolongée. Pedro a choisi la première option — non comme une reddition, mais par lucidité.

Mais cette lucidité est aussi le destin de la fintech.

N’oubliez pas : Brex s’était juré de concurrencer American Express — jusqu’à utiliser « BuyAmex » comme mot de passe Wi-Fi de bureau.

Déclaration :

- Cet article est republié à partir de [动察Beatig]. Les droits d’auteur appartiennent aux auteurs originaux [Sleepy.txt, Kaori]. Pour toute objection à cette republication, veuillez contacter l’équipe Gate Learn, qui traitera votre demande dans les meilleurs délais selon la procédure en vigueur.

- Avertissement : Les opinions et points de vue exprimés dans cet article n’engagent que leurs auteurs et ne constituent pas un conseil en investissement.

- Les autres versions linguistiques de cet article sont traduites par l’équipe Gate Learn. Sauf mention explicite de Gate, la reproduction, la distribution ou le plagiat des articles traduits sont interdits.