Título original: Awaiting Liquidity

Autor original: Chris Beamish、CryptoVizArt、Antoine Colpaert, Glassnode

Traducción por: AididiaoJP, Foresight News

Bitcoin se ha estabilizado alrededor de los 70,000 dólares, con un flujo de fondos mejorando y una presión de venta aliviada. Sin embargo, el volumen de transacciones spot se mantiene bajo, y la presencia de presión de oferta en la parte superior del mercado indica que aún se necesita una demanda más fuerte para impulsar una recuperación sostenida.

Resumen

· Bitcoin, tras una caída abrupta que tocó aproximadamente 67,000 dólares, ha ido estabilizándose y ha rebotado cerca de los 70,000 dólares, pero el impulso alcista aún muestra dudas.

· Las pérdidas no realizadas han aumentado, pero aún no se han salido del rango normal histórico, lo que indica presión en el mercado, pero no una capitulación total.

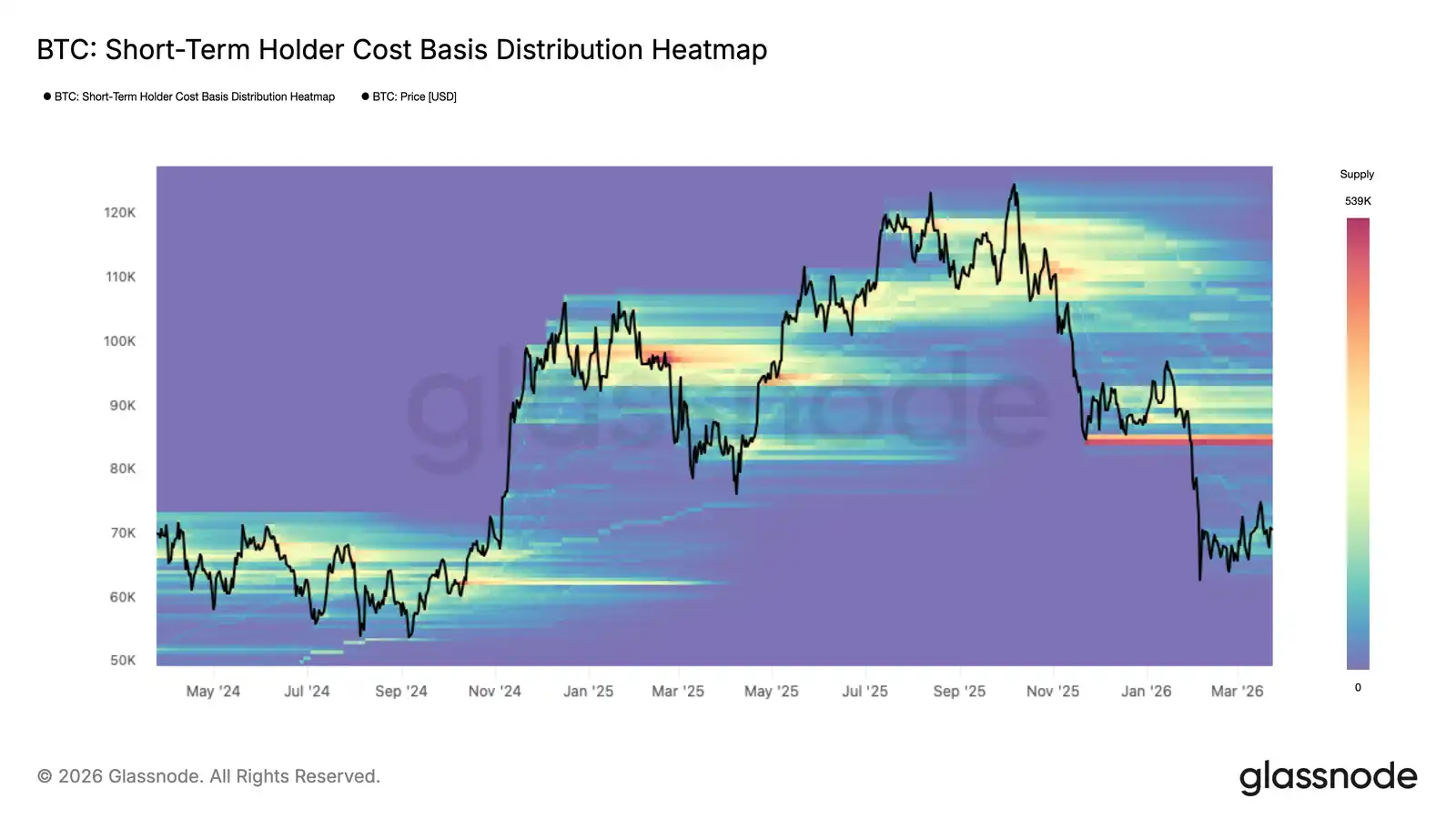

· Una gran cantidad de holders a corto plazo concentran su oferta entre aproximadamente 93,000 y 97,000 dólares, formando una resistencia clave en la parte superior.

· Las pérdidas realizadas siguen en niveles altos, pero sin signos de pánico, sugiriendo que la fase actual es de reducción de riesgo ordenada, no de venta masiva por pánico.

· El volumen de transacciones spot se mantiene bajo, sin un aumento significativo durante el rebote de precios, reflejando falta de confianza en el mercado, con solo compras selectivas en los bajos.

· El flujo de fondos en plataformas de trading spot en EE. UU. ha pasado de una salida neta continua a una ligera entrada neta, indicando que los fondos institucionales podrían estar comenzando a reingresar.

· La tasa de financiamiento de contratos perpetuos sigue en territorio negativo, reflejando un sentimiento bajista persistente y una posición cautelosa en derivados.

· La cantidad de contratos abiertos en futuros se mantiene relativamente baja, sugiriendo que la expansión de apalancamiento que respalda esta recuperación es limitada.

· En el mercado de opciones, los indicadores de sesgo se estabilizan, y la volatilidad implícita fluctúa en rangos, indicando una menor demanda de cobertura contra riesgos a la baja.

· La posición gamma de los market makers ha mostrado una ligera reversión a positivo, señalando una mejora en la liquidez y una estructura de mercado más equilibrada.

Perspectivas en la cadena

Nuevos máximos y pesadas resistencias

A pesar de la tensión geopolítica persistente, que mantiene la incertidumbre en los mercados de acciones, energía y commodities, Bitcoin ha estado formando máximos y mínimos más altos desde principios de marzo, construyendo una estructura constructiva en el rango de 60,000 a 70,000 dólares.

Si logra mantener esta resiliencia, el mercado podría sentar bases relativamente sólidas para una tendencia alcista a largo plazo. El mapa de distribución de costos de los holders a corto plazo muestra las zonas de concentración de compra reciente, ayudando a identificar potenciales niveles de oferta y demanda desde la perspectiva de nuevos entrantes.

En el rango actual, se están formando nuevas áreas de acumulación, aunque de tamaño modesto, que explican parte del impulso alcista reciente. Sin embargo, a medio plazo, el riesgo más destacado es la gran oferta de holders a corto plazo por encima de 84,000 dólares. Ya sea que el precio suba nuevamente a esa zona o enfrente presión de venta, este grupo podría amplificar la presión de venta.

Rango medio

Basándose en la dinámica de oferta mencionada, la descomposición del precio realizada por tiempo de tenencia ofrece una visión más detallada, mostrando la distribución del costo base entre diferentes grupos de inversores. Este indicador rastrea el precio promedio de compra de tokens con diferentes horizontes de tenencia, ayudando a definir soportes y resistencias a partir del comportamiento de los inversores.

Actualmente, los grupos con tenencias de 1 semana a 1 mes tienen un costo base de aproximadamente 70,200 dólares, formando un soporte en desarrollo; los de 1 a 3 meses tienen un costo de unos 82,200 dólares, reforzando la resistencia mencionada anteriormente.

En conjunto, estos niveles de precio definen el rango más probable para la tendencia a medio plazo. Sin embargo, dado que la escala de acumulación en este momento aún es limitada, la solidez del soporte en 70,200 dólares debe ser probada. Antes de que se consolide una base de compradores más fuerte, hay que estar atentos a la posibilidad de que el precio caiga por debajo de ese nivel.

Aumenta el miedo, pero no hay capitulación

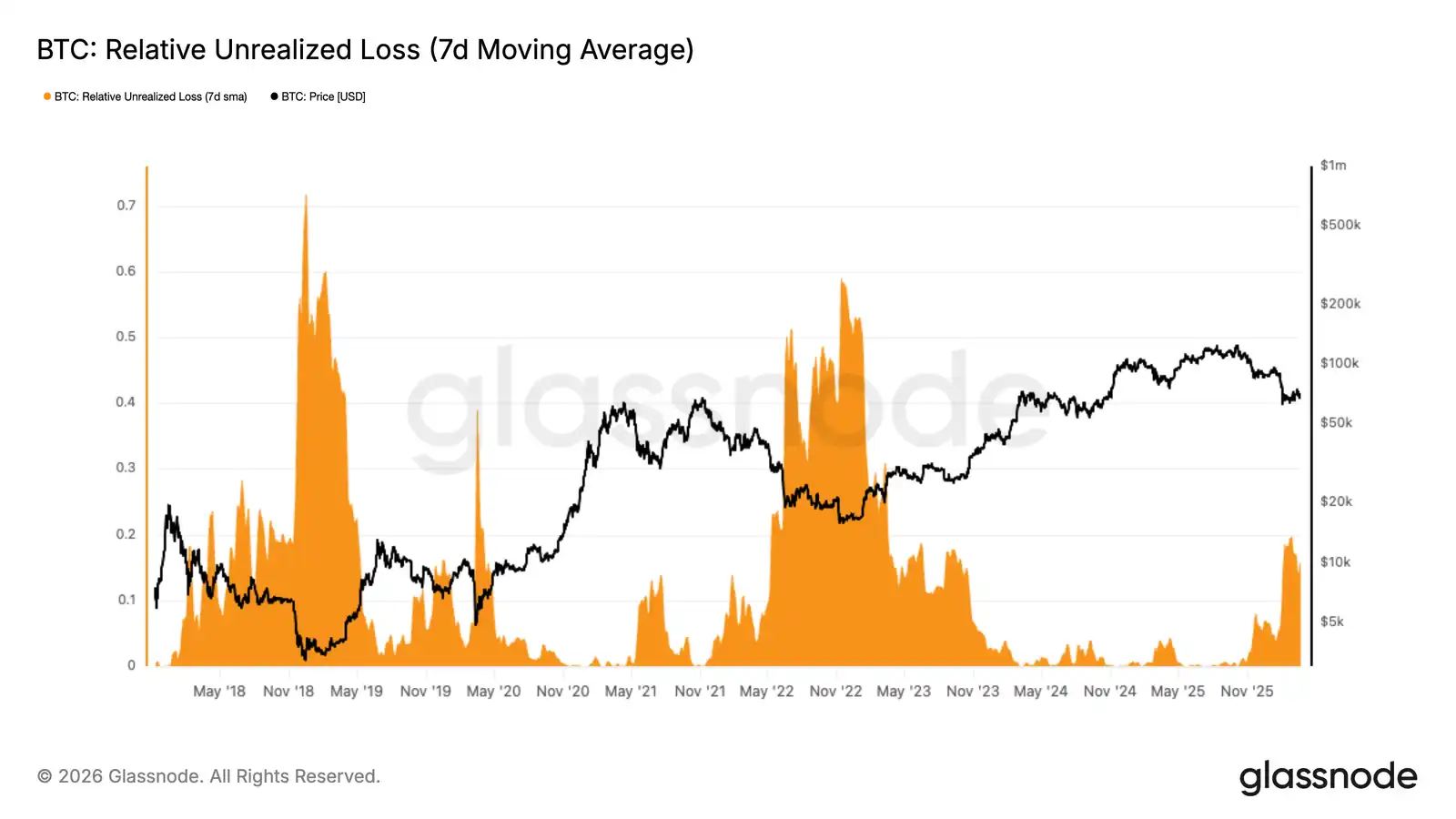

Expandiendo desde los indicadores de costo base, los métricos de ganancias y pérdidas ofrecen una visión macro del ciclo, explorando el equilibrio entre avaricia y miedo en el mercado. La proporción del valor total de pérdidas no realizadas respecto a la capitalización total del mercado es un indicador clave para medir la presión de venta potencial y el estado emocional del mercado.

En los últimos dos meses, este indicador se ha mantenido estable por encima del 15% de la capitalización, con una estructura similar a la observada en el segundo trimestre de 2022. Esto indica que el sentimiento actual es de miedo extremo, pero aún lejos de niveles de capitulación total como en eventos de crisis como el colapso de FTX.

Desde la experiencia histórica, resolver las pérdidas no realizadas actuales suele requerir tiempo, más ajustes en los precios, o ambos. Aunque existe la posibilidad de una rápida reversión en V, dada la magnitud de las pérdidas no realizadas, esto requeriría una entrada sostenida y fuerte de fondos en el corto plazo.

Flujo de beneficios en declive

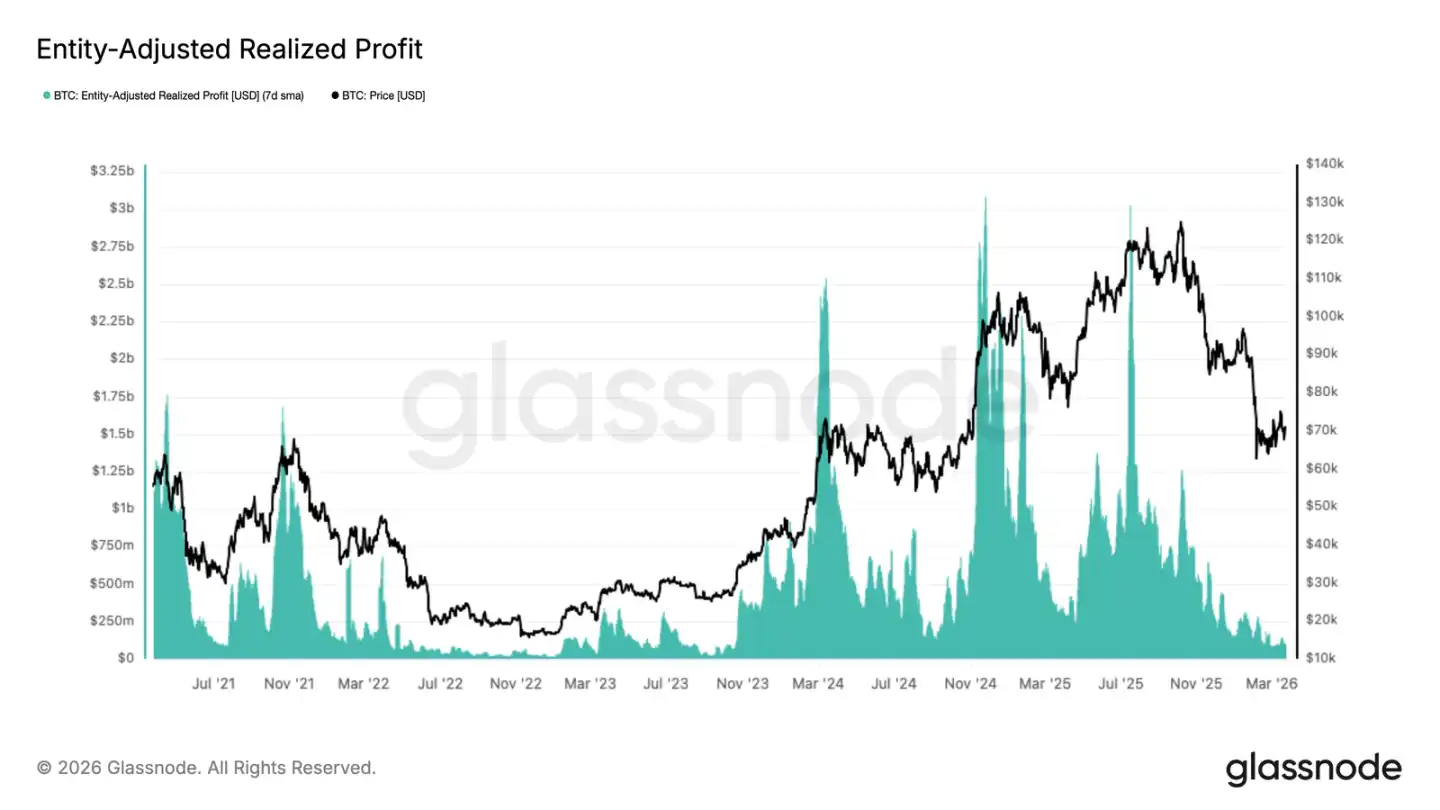

En el contexto del aumento del miedo no realizado, los beneficios realizados han estado en caída constante desde el cuarto trimestre de 2025, confirmando una demanda débil.

El beneficio realizado ajustado (suavizado con media móvil simple de 7 días, excluyendo transferencias internas en plataformas) refleja con mayor precisión las ganancias reales en la red. Este indicador ha caído de un pico diario de aproximadamente 3 mil millones de dólares en julio de 2025 a menos de 10 millones actualmente, una caída superior al 96%.

Este descenso tan pronunciado es típico en la fase final de un mercado bajista, cuando los vendedores con ganancias han prácticamente salido del mercado y la liquidez en la cadena alcanza mínimos cíclicos. Aunque esto reduce la presión de venta a corto plazo, también indica que falta la entrada de nuevos fondos que sostengan una recuperación sostenida.

Perspectivas fuera de la cadena

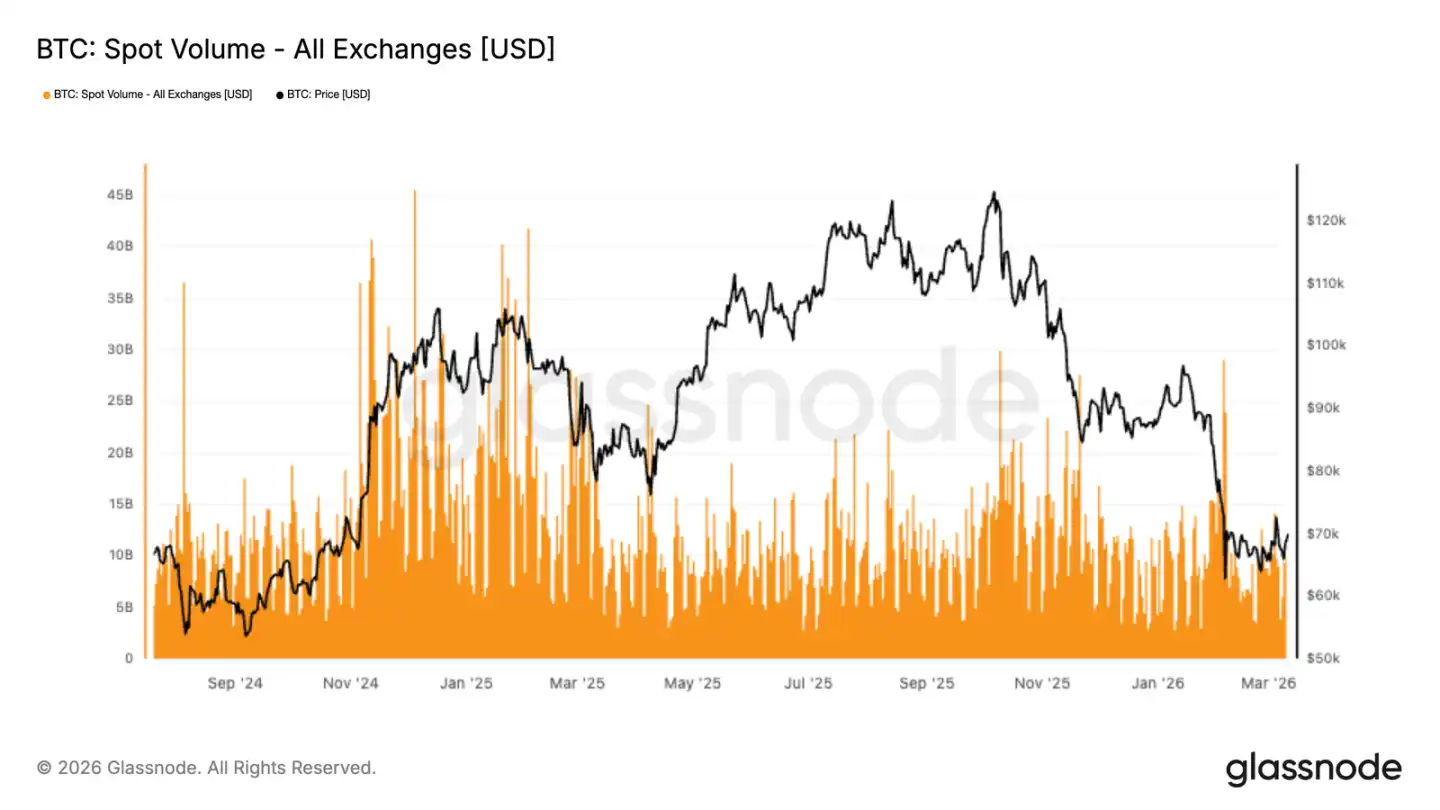

El volumen de transacciones spot sigue siendo bajo

Tras una caída rápida a la zona de 67,000 dólares, la actividad en el mercado spot se mantiene tranquila. En la recuperación posterior, los volúmenes en las principales plataformas apenas reaccionaron. Aunque hubo algunos picos momentáneos, en general reflejan respuestas pasivas, no una recuperación sostenida basada en confianza.

Comparado con la mayor participación durante las fases de subida anteriores, el volumen actual sigue siendo débil. Esto indica que la reciente recuperación a cerca de 70,000 dólares depende más de compras en bajos y ajustes de posiciones a corto plazo, sin un soporte de demanda spot a gran escala.

La desconexión entre la estabilización del precio y la baja participación en spot sugiere que el mercado aún está en proceso de reequilibrio. Antes de que la actividad en spot pueda expandirse de forma sostenida, la tendencia alcista puede ser frágil, y la sensibilidad del precio a los flujos de derivados y la liquidez será mayor que la dependencia en acumulación orgánica.

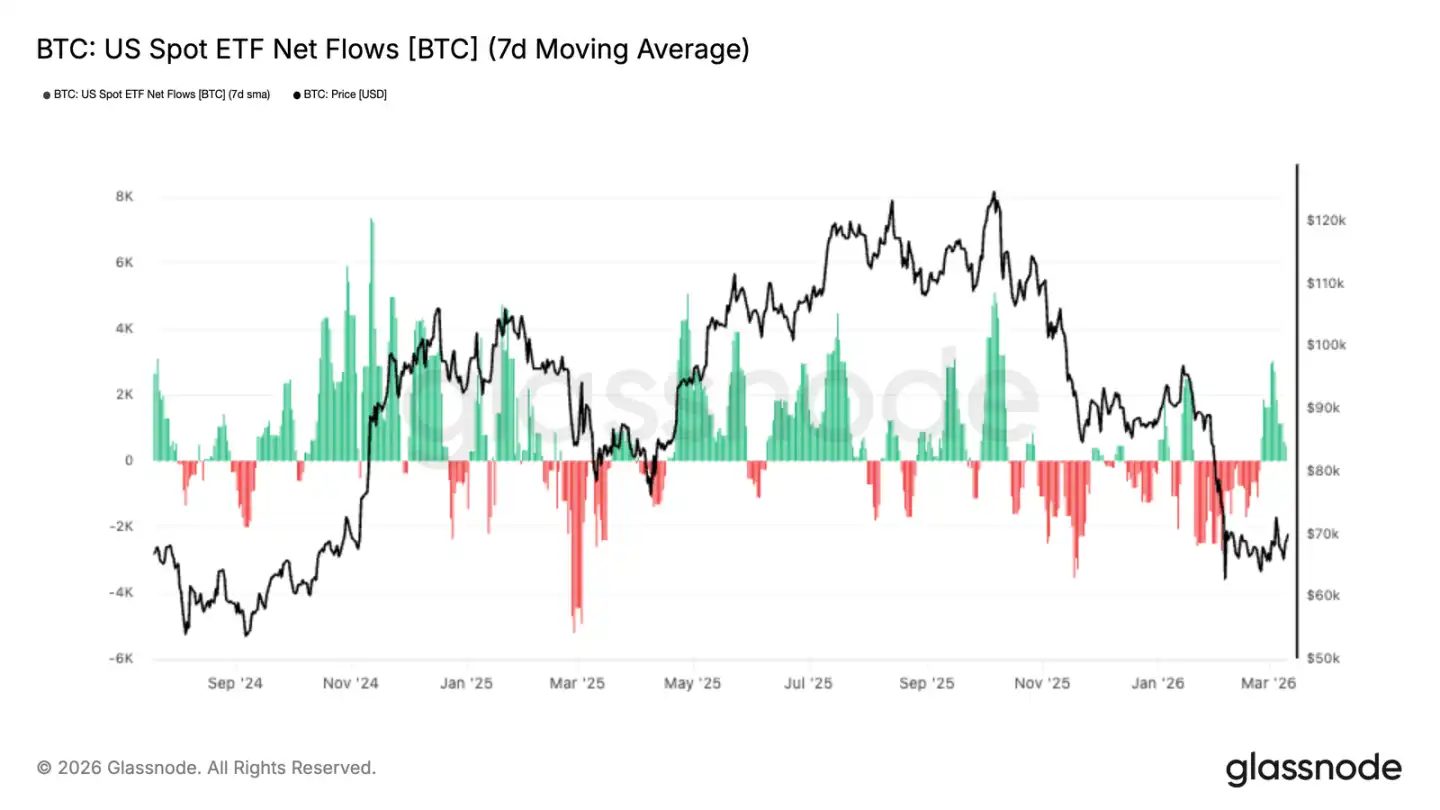

Rebote en los fondos de plataformas

Tras un largo período de salidas netas, los fondos en plataformas de trading en EE. UU. muestran signos iniciales de mejora, con la media móvil de 7 días en ligero positivo en los últimos días. Esto sugiere que, tras estabilizarse y rebotar desde los 67,000 dólares, los fondos institucionales podrían estar comenzando a volver lentamente.

Aunque el volumen absoluto de entrada aún es limitado comparado con fases anteriores de acumulación, el cambio de tendencia es notable. La salida previa, acompañada de precios débiles y bajo ánimo, contrasta con la reciente entrada, que indica que los participantes tradicionales están explorando una reentrada cautelosa.

Este cambio es importante, ya que en este ciclo, la demanda de fondos en plataformas ha sido un soporte clave para el mercado spot. Si la entrada de fondos continúa, ayudará a confirmar que la confianza institucional se está recuperando y que los inversores están aumentando sus exposiciones nuevamente.

En general, la recuperación aún es temprana y moderada, pero el cambio en los flujos de fondos marca una mejora en la estructura del mercado respecto a las semanas previas, con señales de optimismo.

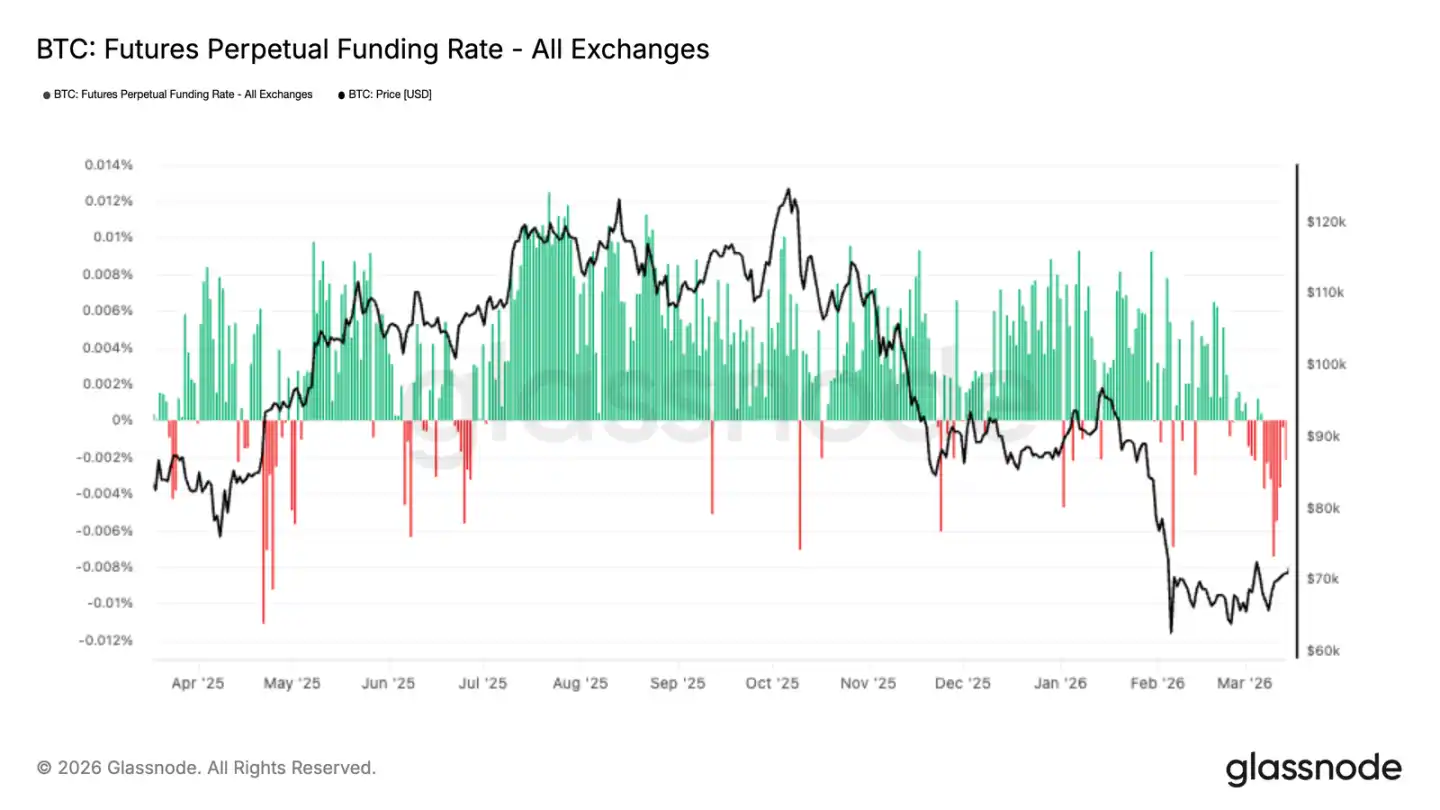

Las tasas de financiamiento negativas persisten

Aunque el precio de Bitcoin se estabiliza y busca recuperarse de la reciente caída, la tasa de financiamiento de contratos perpetuos sigue en territorio negativo. Esto indica que las posiciones bajistas aún dominan, y los traders están dispuestos a pagar costos de financiamiento para mantener exposición a la tendencia bajista.

La persistencia de tasas negativas refleja una actitud cautelosa general en los participantes del mercado de derivados. Aunque la estructura de precios mejore, los traders aún no muestran interés en reconstruir posiciones largas de forma activa. Esto contrasta con fases anteriores de recuperación, donde las tasas de financiamiento se normalizaban o incluso se volvían positivas con la mejora del sentimiento.

Desde la perspectiva de la estructura de posiciones, las tasas negativas continuas pueden ser un motor potencial para el alza, ya que indican que las posiciones cortas están muy apalancadas. Si el impulso alcista continúa, podría haber riesgos de squeeze. Pero también muestra que la confianza en la recuperación actual sigue siendo limitada, especialmente entre los traders apalancados.

El panorama actual indica que el mercado de derivados mantiene una postura defensiva, aunque los flujos en spot y fondos en plataformas muestran signos de estabilización, el apetito por el riesgo sigue siendo mayor en posiciones bajistas.

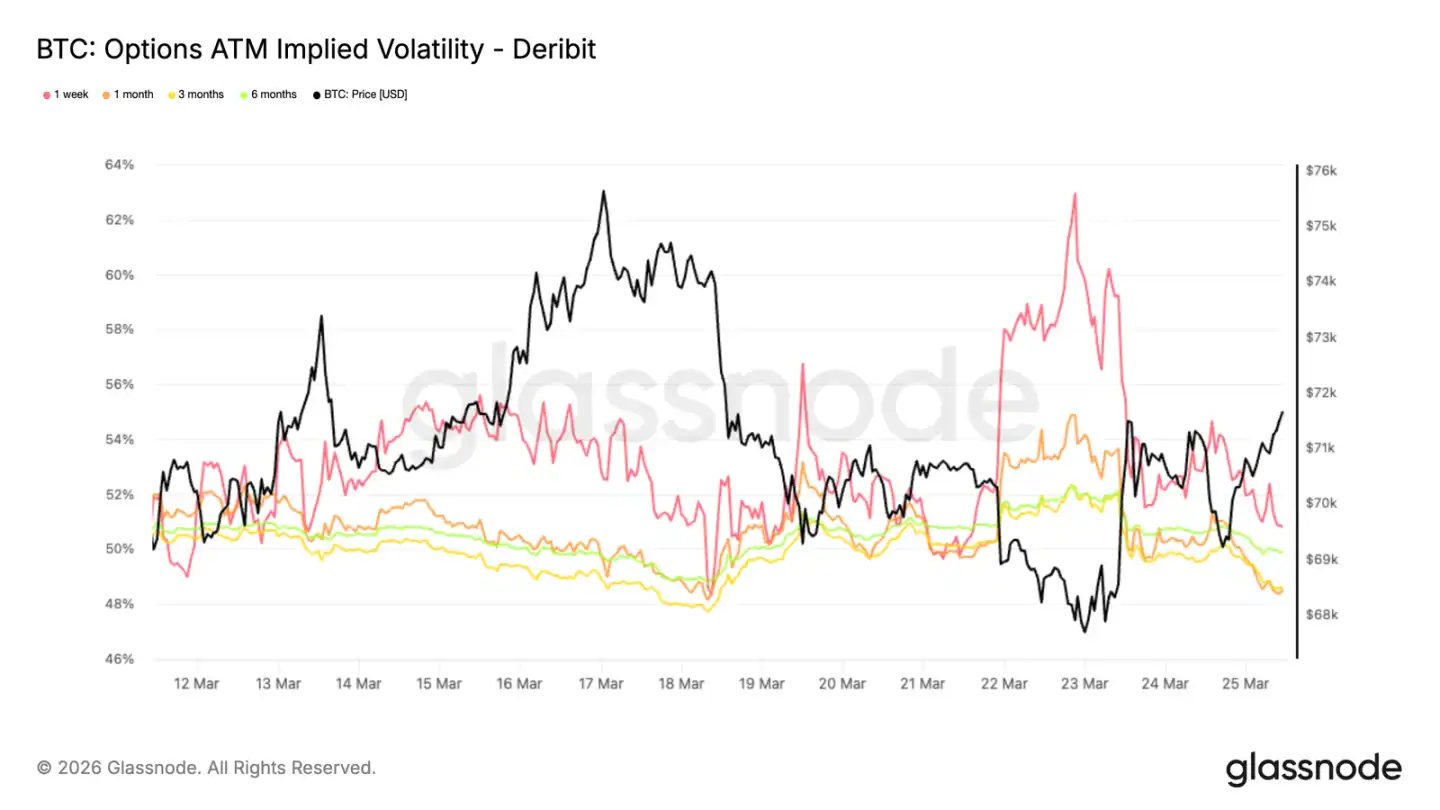

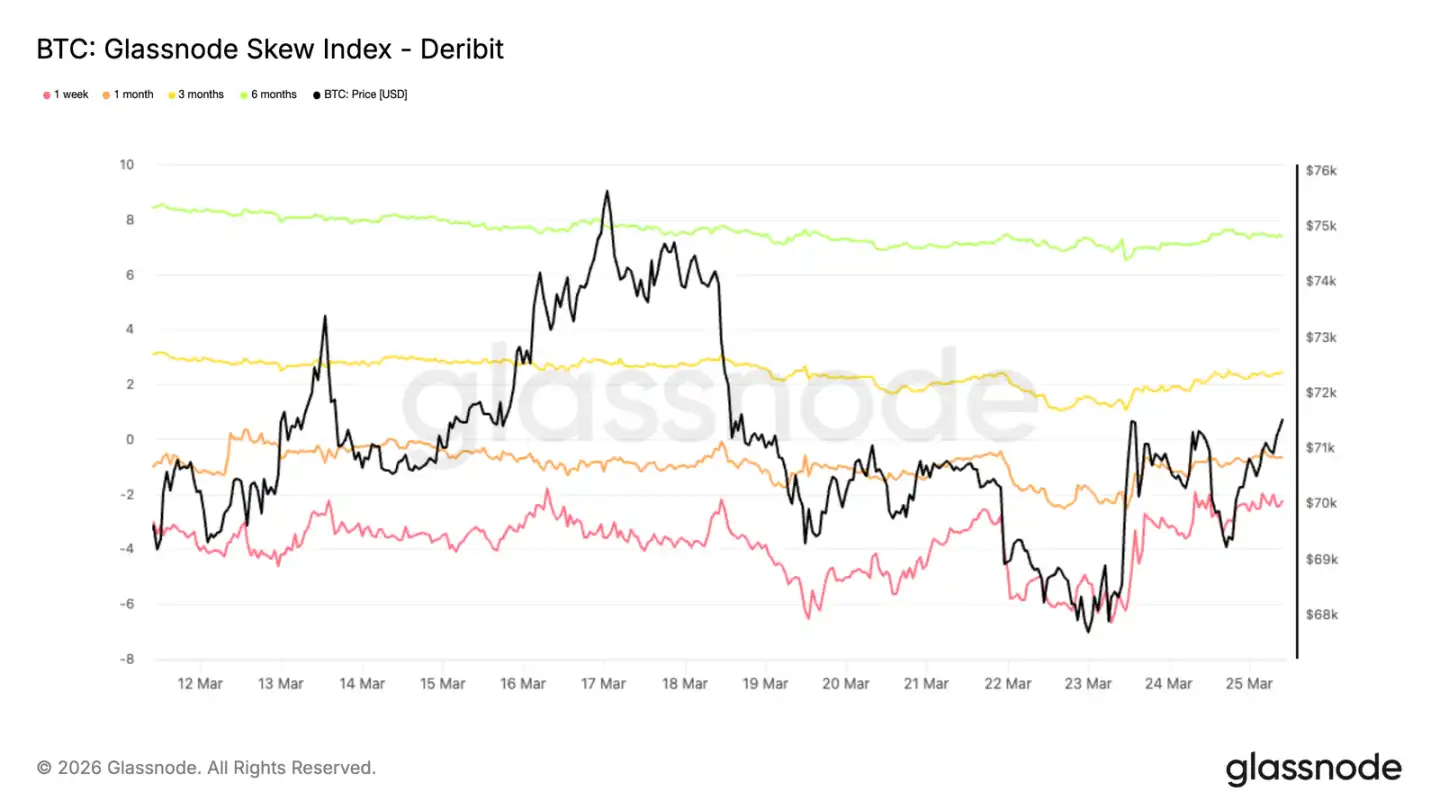

Volatilidad implícita en rango, esperando dirección

En el mercado de opciones, la volatilidad implícita de Bitcoin muestra características similares a las del mercado spot, manteniéndose en rangos y con tendencia a volver a la media. La curva de volatilidad responde más a eventos macro y noticias a corto plazo.

Las opciones a una semana muestran mayor rango de movimiento, pero en general, la volatilidad se mantiene entre 50% y 60%. La volatilidad implícita en los extremos de la curva se mantiene por debajo del 50%, con diferencias limitadas entre diferentes vencimientos.

La volatilidad implícita en general sigue en niveles bajos, esperando nuevos catalizadores para revalorizar los riesgos en ambas direcciones. La volatilidad a largo plazo está contenida, indicando que el mercado no ha cambiado estructuralmente en la valoración de riesgos a largo plazo, y que la volatilidad a corto plazo está dominada por el comportamiento de los contratos cercanos. En este entorno, las herramientas de volatilidad se usan más para gestionar incertidumbres a corto plazo que para expresar una visión direccional a largo plazo.

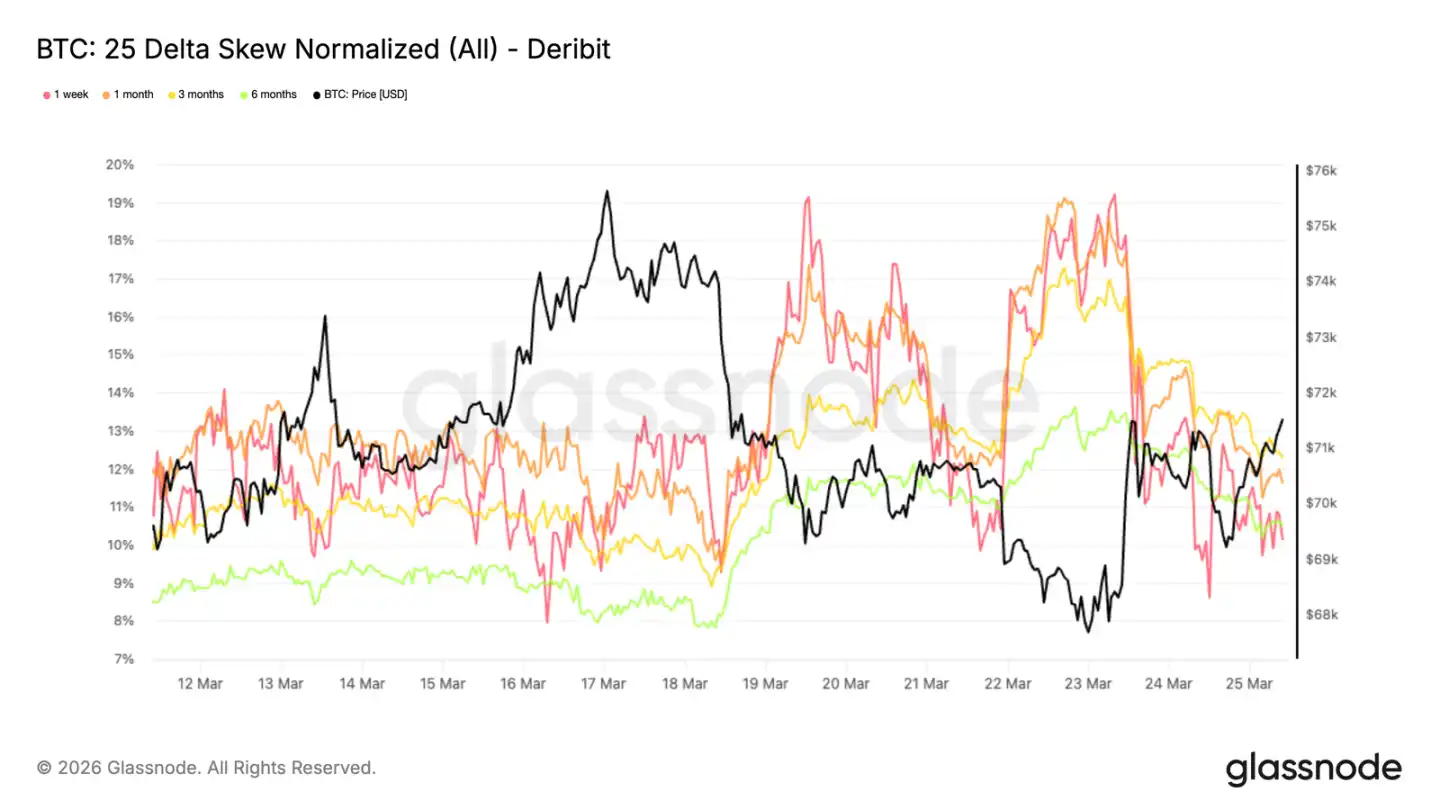

Sesgo delta de 25: protección bajista aún dominante

Durante la breve subida de volatilidad esta semana, el sesgo de opciones en 25 delta se amplió hacia las puts, confirmando que la reciente revaloración de volatilidad ha sido impulsada principalmente por la demanda de protección bajista.

El sesgo delta de 25 (que mide el costo relativo de puts y calls con el mismo delta) se elevó a entre 18% y 19% en los contratos de 1 semana y 1 mes, cuando Bitcoin cayó por debajo de 68,000 dólares. Esto indica claramente que, ante la mayor incertidumbre geopolítica y la fatiga del mercado, la demanda de protección bajista a corto plazo se dispara rápidamente cuando el precio muestra signos de debilidad.

Luego, el sesgo se ha reducido, pero aún se mantiene en niveles relativamente altos, con valores entre 10% y 12%, y los diferentes vencimientos muestran niveles similares. La convergencia en los sesgos de diferentes vencimientos refleja que la preferencia por protección bajista no se limita a los contratos cercanos, sino que es una tendencia general de los participantes para cubrir riesgos de caída.

Índice de sesgo muestra diferentes matices

El índice de sesgo ofrece otra perspectiva sobre el estado del mercado de opciones. A diferencia del sesgo delta de 25, este índice pondera más las opciones con delta baja, reflejando de manera más completa la valoración en las colas de distribución. Actualmente, los valores del índice para vencimientos de 1 semana y 1 mes siguen en zona bajista, mientras que para 3 y 6 meses (aproximadamente 2.4% y 7.4%) muestran tendencia alcista (el índice se calcula como call menos put).

Se observa una diferenciación clara: mientras el sesgo delta de 25 muestra una preferencia por protección bajista en todos los vencimientos, el índice de sesgo a largo plazo indica que en las colas extremas, la valoración de riesgo alcista es mayor que la bajista. Esto sugiere que, aunque hay demanda de puts en el corto plazo, en los horizontes más largos los participantes no están acumulando protección profunda fuera del dinero en gran escala. En general, la valoración de opciones refleja un mercado cauteloso a corto plazo, pero con una estructura a largo plazo más equilibrada o incluso ligeramente optimista. Este patrón es común en mercados de criptomonedas, donde los participantes buscan aprovechar opciones de compra fuera del dinero para capturar potenciales movimientos alcistas asimétricos.

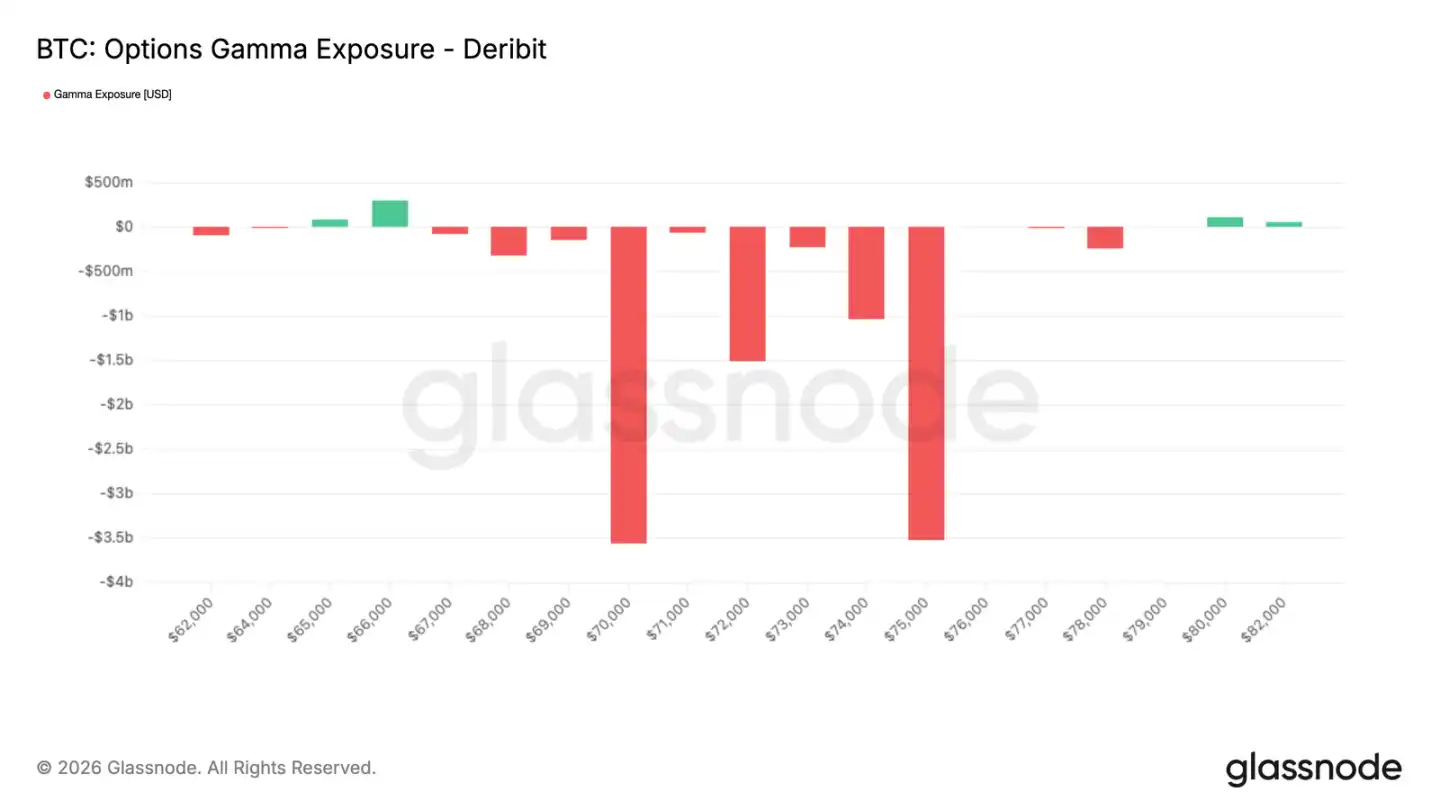

Gamma de market makers: reinicio de la estructura de mercado en vencimientos

El viernes 27 de marzo es la fecha de vencimiento conjunta de opciones semanales, mensuales y trimestrales, un evento que suele tener un impacto significativo en el precio de Bitcoin. Con el crecimiento continuo del mercado de opciones, la actividad de cobertura de los market makers tendrá un efecto cada vez más relevante en el corto plazo. Actualmente, a menos de 48 horas del vencimiento, los market makers mantienen una posición gamma corta, con riesgo concentrado entre 70,000 y 75,000 dólares. En ese rango, especialmente en un entorno de baja liquidez, el precio puede experimentar movimientos acelerados en ambas direcciones.

Es importante notar que los contratos de mercado con vencimiento cercano suman aproximadamente 10 mil millones de dólares en gamma corto, lo que significa que un factor mecánico importante está a punto de desaparecer. Una vez que estas posiciones se liquiden, la influencia de las coberturas en el precio disminuirá, y la reacción a factores externos será más sensible. En este contexto, cambios en el entorno macroeconómico podrían ser clave para determinar la próxima dirección del precio de Bitcoin.

Conclusión

Tras una corrección bastante fuerte, el mercado de Bitcoin empieza a mostrar señales positivas: el precio se estabiliza gradualmente, los flujos en fondos de plataformas mejoran, y la estructura de posiciones en derivados deja de ser unipolar. La presión acumulada durante las ventas recientes parece estar mitigándose, y el mercado se vuelve más equilibrado en comparación con hace una semana.

No obstante, el entorno actual aún no soporta una ruptura con alta convicción. El volumen spot sigue bajo, y las posiciones abiertas no muestran una expansión significativa; la oferta en la parte superior del mercado sigue siendo concentrada. En general, la estructura del mercado se está reparando, pero para que se inicie una tendencia alcista sostenida, se requiere una participación más fuerte del mercado que confirme la recuperación.

Por ahora, la estructura del mercado presenta características constructivas, pero aún no ha entrado en una fase claramente alcista. Si la demanda continúa regresando, el mercado podrá comenzar a gestar oportunidades. Sin embargo, la confirmación definitiva de que esta recuperación tiene un impulso real aún depende de una expansión significativa en el volumen spot y de una entrada constante de nuevos fondos.

Enlace original

Haz clic para conocer las posiciones de BlockBeats en reclutamiento

Únete a la comunidad oficial de BlockBeats:

Grupo de suscripción en Telegram: https://t.me/theblockbeats

Grupo de Telegram: https://t.me/BlockBeats_App

Cuenta oficial en Twitter: https://twitter.com/BlockBeatsAsia