OCC amplía los servicios de bancos fiduciarios, Ripple abre el canal del sistema bancario estadounidense

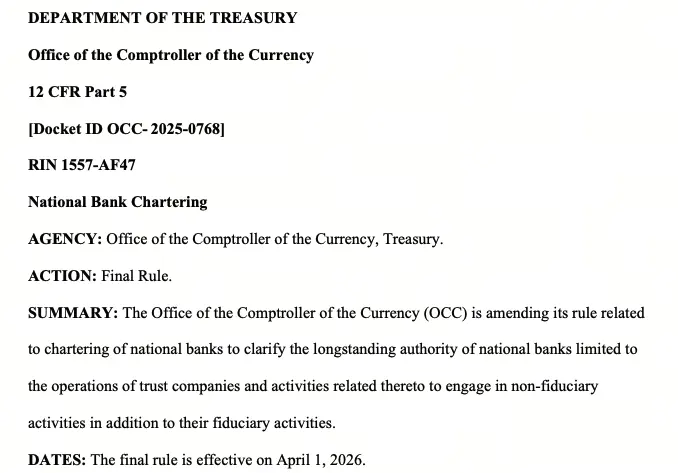

La Oficina del Control de la Moneda de EE. UU. (OCC) anunció la revisión de las regulaciones relacionadas con las licencias de bancos nacionales, permitiendo oficialmente que los bancos fiduciarios nacionales realicen actividades no fiduciarias mientras cumplen con sus obligaciones fiduciarias, eliminando así las dudas previas de la industria sobre la conformidad de dichas actividades. Para las empresas como Ripple, Circle y otras que ya han obtenido una licencia condicional de banco fiduciario nacional, esta regulación abre una vía clave para ingresar al sistema bancario estadounidense.

Revisión de la OCC sobre las regulaciones de bancos fiduciarios: interpretación de las políticas principales

(Fuente: OCC)

La regulación final de la OCC confirma que los bancos fiduciarios nacionales pueden realizar actividades bancarias complementarias, no solo servicios de naturaleza fiduciaria. Antes de esto, existía la duda en la industria: ¿las empresas con licencia fiduciaria tienen derecho a realizar actividades bancarias más amplias? La regulación final de la OCC responde claramente a esta pregunta: sí, pueden.

Principales empresas de criptomonedas con licencia condicional de banco fiduciario de la OCC

Ripple: Servicios de custodia de activos criptográficos escalables, que recientemente, mediante colaboración con Figment, amplió su alcance de custodia a servicios de staking en Ethereum y Solana

Circle: Emisora de la stablecoin USDC, que puede fortalecer su presencia en la estructura de cumplimiento bancario en EE. UU.

Paxos: Con una sólida presencia en el campo de liquidación en blockchain, la integración en el sistema bancario ampliará su rango de servicios institucionales

Para la industria de las criptomonedas, esto representa una victoria política significativa, ya que el sector ha estado promoviendo activamente la implementación de estas reglas finales. Este tipo de integración impulsa aún más la convergencia entre las criptomonedas y las finanzas tradicionales (TradFi).

Plan de cuentas principales simplificado de la Reserva Federal: el próximo paso para la integración de pagos con criptomonedas

Además de la política de la OCC, la Reserva Federal está promoviendo un plan de “cuentas principales simplificadas” que, si se implementa, permitirá a empresas como Ripple y Circle conectarse de manera limitada al sistema de pagos de la Reserva Federal. Este plan fue propuesto por el director de la Reserva Federal, Chris Waller, quien expresó su intención de publicar las reglas relacionadas en el cuarto trimestre de este año.

Sin embargo, este plan enfrenta resistencia evidente. La industria de las criptomonedas y la banca tienen desacuerdos: los bancos consideran que las empresas de criptomonedas no deberían acceder directamente al sistema de pagos de la Reserva Federal, y la Asociación de Banqueros de Colorado advirtió que estas cuentas podrían facilitar fraudes rápidos.

La directora de la Reserva Federal, Michelle Bowman, afirmó en una audiencia del Comité Bancario del Senado que la Fed está colaborando con otros reguladores bancarios para desarrollar regulaciones que cubran los requisitos de capital y liquidez para los emisores de stablecoins (incluyendo las disposiciones del “Genius Act”), y que se definirán claramente las actividades de activos digitales permitidas, además de que están dispuestos a proporcionar retroalimentación regulatoria sobre nuevos casos de uso. El marco regulatorio para la entrada de empresas de criptomonedas en el sistema bancario estadounidense está tomando forma, aunque la implementación final aún requiere tiempo.

Preguntas frecuentes

¿Qué significa la nueva regulación de la OCC para Ripple?

La OCC permite a los bancos fiduciarios nacionales realizar actividades no fiduciarias (incluyendo negocios de custodia no fiduciaria), lo que permite a Ripple, que ha obtenido una aprobación condicional, poseer y gestionar activos criptográficos de clientes dentro de un marco regulatorio, sin asumir responsabilidades fiduciarias tradicionales, proporcionando una base legal clara para que Ripple ingrese al sistema bancario estadounidense y expanda sus servicios de custodia institucional.

¿Qué otras empresas de criptomonedas se benefician de la nueva regulación de la OCC además de Ripple?

Circle, Paxos y Crypto.com han obtenido la aprobación condicional de la licencia de banco fiduciario nacional de la OCC, beneficiándose junto con Ripple de esta revisión regulatoria, representando la primera ola de integración de la industria de criptomonedas en el sistema bancario estadounidense regulado.

¿Cuál es la relación entre el plan de cuentas principales simplificado de la Reserva Federal y la nueva regulación de la OCC?

Ambos son canales complementarios para que las empresas de criptomonedas ingresen al sistema financiero estadounidense. La regulación de la OCC resuelve la cuestión del alcance de las actividades de los bancos fiduciarios; el plan de cuentas principales simplificadas de la Reserva Federal permite a estas empresas acceder directamente al sistema de pagos, aunque enfrenta mayor resistencia del sector bancario y aún está en proceso de avance.

Artículos relacionados

Cardone apuesta $5 mil millones en la tokenización de bienes raíces

MoonPay, PayPal y M0 lanzan el marco de tokenización de stablecoin PYUSDx

XRP Ledger impulsa $280 millones de tokenización de diamantes en un importante acuerdo de activos del mundo real en los Emiratos Árabes Unidos

Vitalik: Se espera que EIP-8141 se implemente en un año, resolviendo completamente el problema de la abstracción de cuentas

Hyperliquid presenta las subastas de tokens HIP-6

Ripple amplía la estrategia del ecosistema XRPL con nuevos fondos y programas de aceleración para 2026