Un hilo reciente de un analista desconocido que se hace llamar “R.E.C.O.N” ha estado circulando en X, y se volvió popular por una razón sencilla: aportó datos reales sobre la distribución de carteras en una conversación que normalmente se basa en suposiciones. La publicación se volvió viral rápidamente, y aunque el autor no es una figura pública importante, los números compartidos valen la pena ser analizados, especialmente para quienes intentan entender qué tan descentralizada está Kaspa en esta etapa.

El hilo se centra en una de las preocupaciones más comunes en cripto: quién controla la oferta y cuánta concentración es demasiado.

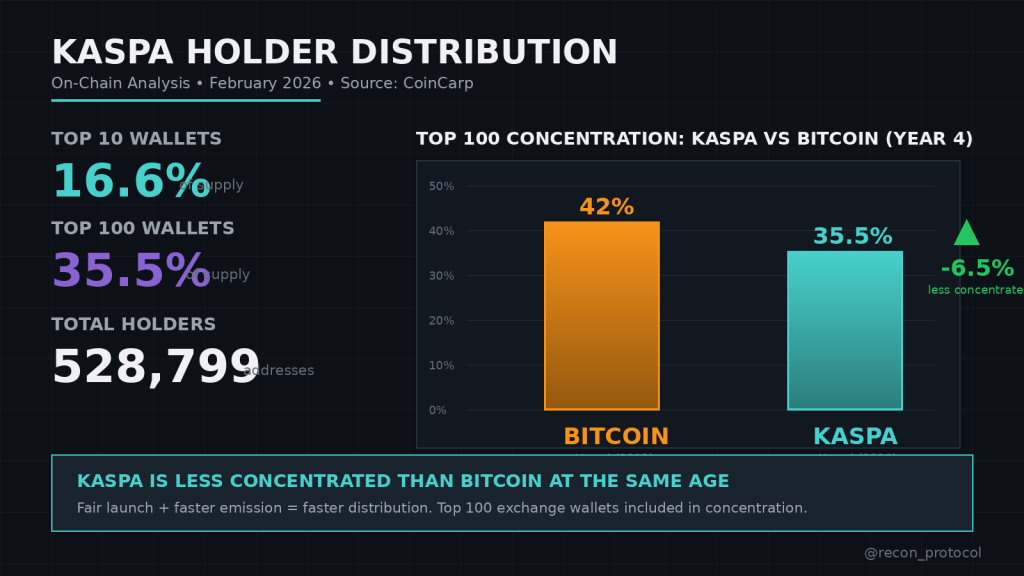

R.E.C.O.N comenzó con el desglose en bruto de los principales poseedores de Kaspa a febrero de 2026. Las 10 principales carteras controlan aproximadamente el 16.6% de la oferta, mientras que las 100 principales poseen alrededor del 35.5%. A simple vista, esos números pueden parecer elevados, y la reacción inicial de muchas personas es predecible: “Eso está demasiado concentrado.”

Pero el hilo argumenta que las clasificaciones en bruto de las carteras no cuentan toda la historia a menos que las carteras estén etiquetadas correctamente.

Una de las distinciones más importantes es entre carteras de ballenas y carteras de custodia en exchanges. Las 10 principales incluyen varias direcciones identificadas como exchanges, como MEXC, Uphold, Bybit y Bitget. Juntas, estas carteras de exchange representan alrededor del 8% de la concentración de “los principales poseedores”. Eso importa porque las carteras de exchange no pertenecen a un solo inversor. Mantienen monedas en nombre de miles de usuarios.

Fuente: X/@recon_protocol

Por lo tanto, la concentración aparente en los titulares parece más dramática de lo que es en realidad. Sin separar la custodia en exchanges de la acumulación privada, los números pueden ser engañosos.

La siguiente comparación en el hilo es donde las cosas se vuelven más interesantes. R.E.C.O.N compara la distribución de Kaspa con la distribución de Bitcoin en una etapa similar. Se dice que las 100 principales carteras de Bitcoin en 2013 poseían alrededor del 42% de la oferta, mientras que las 100 principales de Kaspa hoy representan el 35.5%.

El punto aquí no es que Kaspa esté perfectamente distribuida, sino que su nivel de concentración no es anormal para una red de prueba de trabajo de cuatro años. De hecho, puede incluso estar ligeramente más distribuida que Bitcoin en sus primeros años.

El hilo también muestra la estructura de “lanzamiento justo” de Kaspa como una razón clave por la cual la distribución ocurre de manera diferente. Sin asignaciones de equipo, sin cronogramas de desbloqueo de VC y sin tesorería de fundación esperando vender, la oferta entra en el mercado principalmente a través de emisiones por minería. Eso crea un proceso de distribución más lento y orgánico con el tiempo.

Otro conjunto de datos importante mencionado son los comportamientos de los poseedores de Kaspa a través de las ondas HODL. Según el hilo, alrededor del 61% de la oferta no se ha movido en más de seis meses, y partes significativas han permanecido inactivas durante uno a tres años.

Ese tipo de inactividad puede interpretarse de diferentes maneras. Podría indicar convicción por parte de los poseedores a largo plazo, pero también significa que la oferta no se está reciclando constantemente mediante ventas especulativas. R.E.C.O.N argumenta que una concentración moderada combinada con carteras inactivas es mucho menos pesimista que una alta concentración combinada con distribución agresiva.

Aún así, el hilo no ignora los riesgos. Señala que un puñado de carteras grandes no identificadas, que no pertenecen a exchanges, aún permanecen sin identificar. Podrían ser mineros tempranos o poseedores a largo plazo, pero si alguno de ellos decidiera vender en gran cantidad, el impacto en el mercado sería real. Eso no es alarmismo, es simplemente la realidad de cualquier activo donde existen grandes poseedores.

Finalmente, el hilo señala que Kaspa tiene más de 528,000 direcciones, lo cual es notable para una red relativamente joven que no ha dependido de marketing intensivo de VC ni de campañas de adopción coordinadas. El argumento es que esto es lo que parece un crecimiento orgánico en un sistema de lanzamiento justo.

En general, la conclusión del análisis de R.E.C.O.N no es que Kaspa ya esté perfectamente descentralizada, sino que su distribución de carteras no es inusualmente poco saludable cuando se ve en contexto. Las carteras de exchange inflan las estadísticas de concentración, las redes en etapa inicial siempre parecen concentradas en la parte superior, y las mecánicas de lanzamiento justo tienden a distribuir la oferta gradualmente en lugar de mediante eventos de desbloqueo repentino.

El hilo se volvió viral porque desafió una suposición común con números reales. Y, incluso sin exageraciones, ofrece un recordatorio útil: la descentralización es un proceso, no una instantánea.

Leer también: ¿Hacia dónde se dirige el precio de Kaspa (KAS) esta semana?

Aviso legal: La información de esta página puede proceder de terceros y no representa los puntos de vista ni las opiniones de Gate. El contenido que aparece en esta página es solo para fines informativos y no constituye ningún tipo de asesoramiento financiero, de inversión o legal. Gate no garantiza la exactitud ni la integridad de la información y no se hace responsable de ninguna pérdida derivada del uso de esta información. Las inversiones en activos virtuales conllevan riesgos elevados y están sujetas a una volatilidad significativa de los precios. Podrías perder todo el capital invertido. Asegúrate de entender completamente los riesgos asociados y toma decisiones prudentes de acuerdo con tu situación financiera y tu tolerancia al riesgo. Para obtener más información, consulta el

Aviso legal.