Cuándo utilizar una estrategia de opción call

Definición de Long Call

La estrategia Long Call implica comprar una opción call pagando una prima, lo que otorga al comprador el derecho (pero no la obligación) de adquirir el activo subyacente (por ejemplo, BTC) al precio de ejercicio en la fecha de vencimiento.

Características clave:

- Pérdida máxima: limitada a la prima pagada (si la opción vence sin ejercerse).

- Ganancia máxima: teóricamente ilimitada (cuanto más suba el precio del activo subyacente, mayor será el retorno).

- Indicada para: perspectivas fuertemente alcistas, anticipando un incremento relevante en el precio del activo subyacente, posiblemente con aumento de la volatilidad implícita (IV).

- Punto de equilibrio: precio de ejercicio + prima (el activo debe superar este nivel para generar beneficio).

Definición de Short Call

La estrategia Short Call consiste en vender una opción call y recibir una prima, asumiendo la obligación de vender el activo subyacente al precio de ejercicio (si el comprador ejerce la opción).

Características clave:

- Ganancia máxima: limitada a la prima recibida (si la opción vence sin ejercerse).

- Pérdida máxima: teóricamente ilimitada (si el precio del activo sube bruscamente, el vendedor debe comprar caro para vender al precio de ejercicio más bajo).

- Indicada para: mercados neutrales o bajistas donde se espera que los precios se mantengan estables o caigan, y que la volatilidad implícita disminuya.

- Alerta de riesgo: requiere margen y supone exposición a pérdidas ilimitadas si el mercado sube con fuerza.

Cuándo utilizar una estrategia de opción put

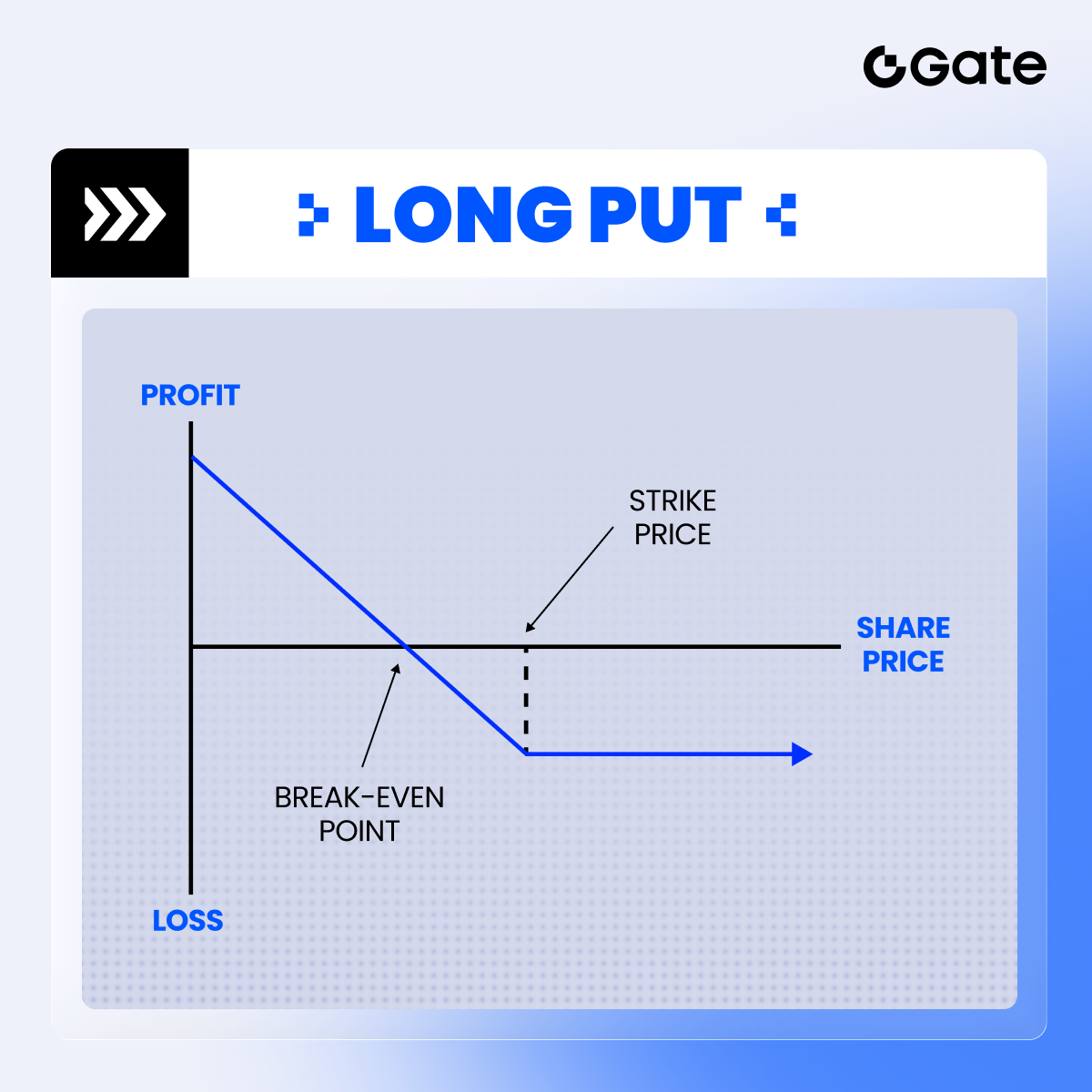

Long Put: El siguiente gráfico muestra la curva de beneficios de una Long Put (compra de put sin cobertura), ilustrando cómo la estrategia obtiene ganancias a medida que el precio de BTC cae. El potencial de ganancia aumenta conforme el precio baja, mientras que la pérdida máxima se limita a la prima pagada.

Una Long Put implica comprar una opción put pagando una prima, lo que otorga al comprador el derecho (no la obligación) de vender el activo subyacente (por ejemplo, BTC) al precio de ejercicio en la fecha de vencimiento.

Características clave:

- Pérdida máxima: limitada a la prima pagada (si la opción vence sin ejercerse).

- Ganancia máxima: teóricamente limitada a precio de ejercicio menos prima (si el precio del activo cae a cero).

- Indicada para: perspectivas fuertemente bajistas, esperando una caída relevante en el precio del activo subyacente, con posible aumento de IV.

- Punto de equilibrio: precio de ejercicio – prima (el activo debe caer por debajo de este nivel para obtener beneficio).

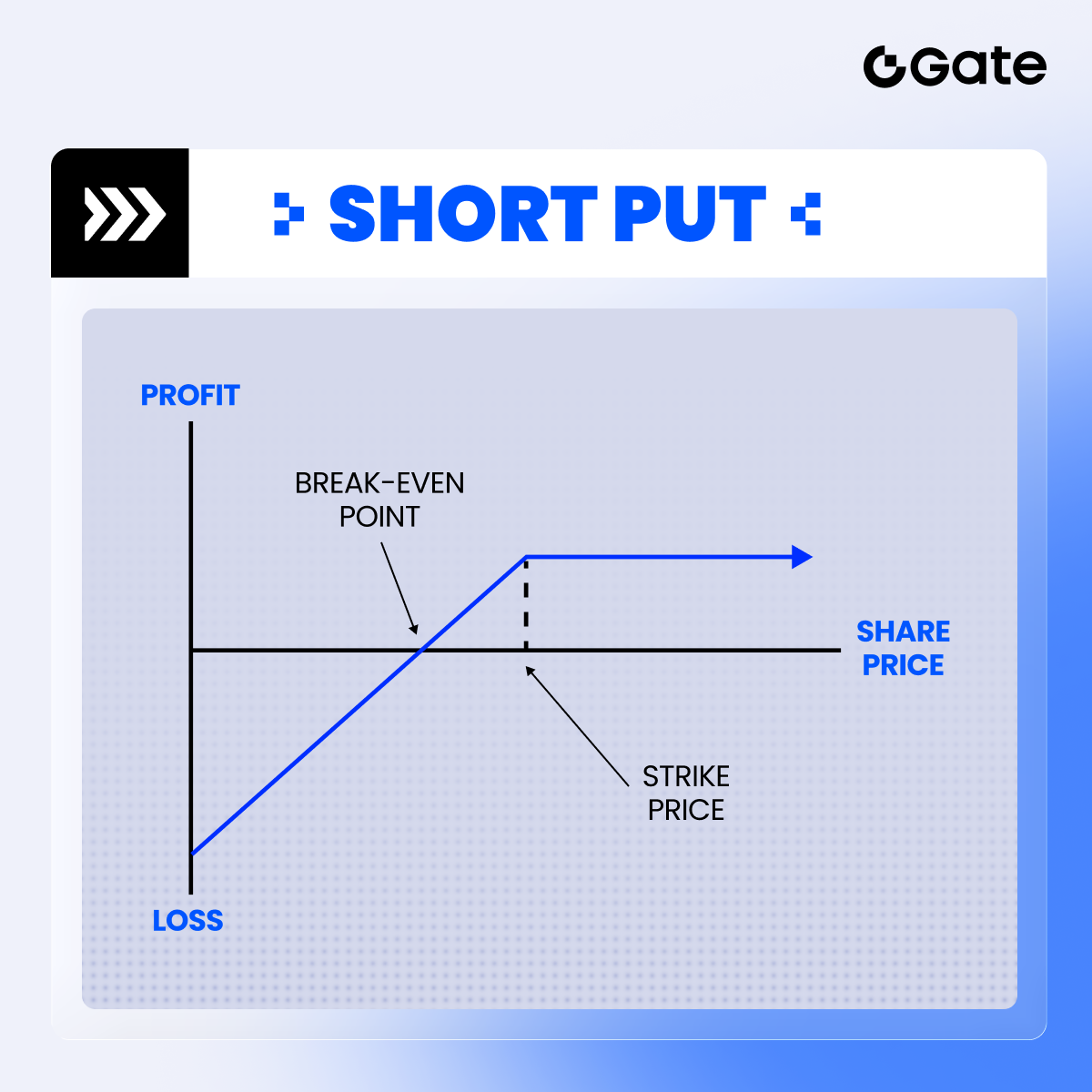

Definición de Short Put

La estrategia Short Put consiste en vender una opción put, obteniendo la prima y asumiendo la obligación de comprar el activo subyacente al precio de ejercicio (si el comprador ejerce la opción).

Características clave:

- Ganancia máxima: limitada a la prima recibida (si la opción vence sin ejercerse).

- Ganancia máxima: teóricamente limitada a precio de ejercicio menos prima (si el precio del activo cae a cero).

- Indicada para: mercados neutrales o bajistas donde se espera que los precios se mantengan estables o suban ligeramente, y que la volatilidad implícita disminuya.

- Alerta de riesgo: requiere margen y presenta riesgo si el mercado cae de forma significativa.

Cálculos de beneficio/pérdida (PNL) en opciones

Tanto en opciones americanas como europeas, los traders pueden cerrar sus posiciones antes del vencimiento mediante operaciones en el mercado. Esta acción no depende de si la opción permite ejercicio anticipado. Por ejemplo, aunque Gate ofrece opciones de tipo europeo (que solo pueden ejercerse al vencimiento), los usuarios pueden cerrar posiciones en cualquier momento negociando en el mercado.

Cierre anticipado de la posición – cálculo de PNL:

- Para posiciones largas: PNL = precio de venta – precio de compra

- Para posiciones cortas: PNL = precio de compra – precio de venta

Cálculo de PNL para opciones mantenidas hasta el vencimiento

Cuando una opción se mantiene hasta la fecha de vencimiento, su valor final se determina por la diferencia entre el precio del activo subyacente y el precio de ejercicio de la opción. Para opciones call:

Fórmula:

PNL = (precio al vencimiento – precio de ejercicio – prima) × multiplicador de contrato × cantidad de contratos

Análisis de ejemplo:

Ejemplo 1 (beneficio):

- Compra de una opción call sobre BTC con precio de ejercicio de 30 USDT y prima de 1,26 USDT

- Precio al vencimiento = 38 USDT

- Multiplicador = 100, cantidad = 1

Cálculo: (38 – 30 – 1,26) × 100 × 1 = 674 USDT de beneficio

Ejemplo 2 (pérdida):

- Misma opción

- Precio al vencimiento = 31 USDT

Cálculo: (31 – 30 – 1,26) × 100 × 1 = -26 USDT de pérdida

(Aunque la opción tiene un valor intrínseco de 1 USDT, no es suficiente para cubrir la prima de 1,26 USDT)

Puntos clave

1. Perfil de riesgo:

- Pérdida máxima: limitada a la prima pagada (cuando el precio de mercado del activo subyacente es igual o inferior al precio de ejercicio)

- Beneficio potencial: teóricamente ilimitado (el beneficio aumenta a medida que sube el precio del activo subyacente).

2. Cierre anticipado de posiciones:

- El beneficio o la pérdida se determina por la diferencia entre los precios de entrada y salida.

- Funciona igual tanto en opciones americanas como europeas.

3. Liquidación al vencimiento:

- Las opciones solo tienen valor intrínseco si el precio del activo supera el precio de ejercicio.

- Para obtener un beneficio neto, la ganancia final debe superar el coste de la prima pagada.

4. Punto de equilibrio:

- Precio de ejercicio + prima

- El precio del activo debe superar este nivel para generar beneficio.

Nota: En escenarios reales de trading, es fundamental considerar factores como las tarifas de trading, la liquidez del mercado y el posible deslizamiento, ya que pueden afectar el retorno real.