La evolución de la tokenización institucional de activos del mundo real (RWA) en los últimos seis meses merece un análisis minucioso. El mercado está cerca de alcanzar los 20 000 millones de dólares, impulsado por capital institucional real desplegado en blockchain, no por especulación.

He seguido este sector durante un tiempo y la aceleración es notable. Bonos del Tesoro, crédito privado, acciones tokenizadas: todos migran a infraestructura blockchain a un ritmo mucho mayor del que sugiere la narrativa dominante.

Cinco protocolos se han consolidado como pilares: Rayls Labs, Ondo Finance, Centrifuge, Canton Network y Polymesh. No compiten por el mismo tipo de cliente, sino que atienden necesidades institucionales concretas: bancos que buscan privacidad, gestores de activos que priorizan la eficiencia y firmas de Wall Street que requieren infraestructura regulatoria.

No se trata de quién “gana”. Lo relevante es qué Rails eligen las instituciones y cómo migrarán billones en activos tradicionales a través de estas soluciones.

El mercado desapercibido se acerca a los 20 000 millones de dólares

Hace tres años, los RWA tokenizados apenas se reconocían como categoría. Hoy, el sector se aproxima a los 20 000 millones desplegados entre bonos del Tesoro, crédito privado y renta variable pública, frente a los 6 000-8 000 millones de principios de 2024.

El desglose es más relevante que la cifra general.

Situación actual (según rwa.xyz, enero 2026):

• Bonos del Tesoro y fondos monetarios: ~8 000-9 000 millones (45-50 % del mercado)

• Crédito privado: 2 000-6 000 millones (mayor tasa de crecimiento desde una base pequeña, 20-30 %)

• Renta variable pública: más de 400 millones (crecimiento acelerado, principalmente liderado por Ondo)

Tres factores impulsan la adopción:

La búsqueda de rendimiento es clave. Los bonos del Tesoro tokenizados ofrecen rentabilidad del 4-6 % con acceso 24/7 frente a los ciclos T+2 tradicionales. Los vehículos de crédito privado alcanzan el 8-12 %. Para tesoreros institucionales que gestionan miles de millones en capital ocioso, la decisión es evidente.

Los marcos regulatorios ya están operativos. El reglamento MiCA de la UE se aplica en 27 países. El SEC Project Crypto avanza en marcos de valores en blockchain. Las No-Action Letters han permitido a actores como DTCC tokenizar activos.

La infraestructura de custodia y oráculos ha madurado. Chronicle Labs ha procesado más de 20 000 millones en valor asegurado. Halborn ha auditado la seguridad de los principales protocolos RWA. La infraestructura ya cumple los estándares fiduciarios exigidos.

Persisten retos significativos. La fragmentación entre cadenas cuesta unos 1 300 millones al año. Activos idénticos se negocian con diferenciales del 1-3 % entre blockchains porque mover capital resulta más caro que el arbitraje. Las exigencias de privacidad chocan con los requisitos regulatorios de transparencia.

Rayls Labs: Infraestructura de privacidad para banca institucional

@ RaylsLabs se ha posicionado como el puente de cumplimiento entre banca y finanzas descentralizadas. Desarrollado por la fintech brasileña Parfin y respaldado por Framework Ventures, ParaFi Capital, Valor Capital y Alexia Ventures, funciona como una Layer 1 pública-permisionada compatible con EVM y diseñada para instituciones reguladas.

Sigo de cerca el desarrollo de Enygma. Lo importante no son los detalles técnicos, sino el enfoque: Rayls resuelve las necesidades reales de los bancos, no las expectativas del entorno DeFi.

La pila de privacidad Enygma:

• Pruebas de conocimiento cero para confidencialidad transaccional

• Cifrado homomórfico para operar sobre datos cifrados

• Operación nativa en cadena pública y redes institucionales privadas

• Pagos confidenciales con swaps atómicos y liquidación integrada

• Cumplimiento programable con divulgación selectiva a auditores

Casos de uso reales:

• Banco Central do Brasil: pilotos de liquidación transfronteriza de CBDC

• Núclea: tokenización regulada de cuentas por cobrar

• Clientes institucionales anónimos: flujos privados DvP

Validación reciente: Rayls anunció la finalización de la auditoría de seguridad de Halborn el 8 de enero de 2026. Certificación de seguridad institucional para infraestructura RWA, relevante para bancos que evalúan despliegues en producción.

La AmFi Alliance aspira a 1 000 millones en activos tokenizados en Rayls para junio de 2027, respaldada por una subvención de 5 millones de tokens RLS. AmFi (principal plataforma de tokenización de crédito privado en Brasil) aporta flujo operativo inmediato con hitos definidos en 18 meses. Es uno de los mayores compromisos institucionales con RWA en blockchain.

Mercado objetivo: bancos, bancos centrales y gestores de activos que exigen privacidad institucional. El modelo público-permisionado limita la validación a entidades financieras licenciadas y mantiene la confidencialidad de los datos.

El reto está en demostrar adopción. Sin métricas públicas de TVL ni clientes anunciados más allá de los pilotos, el objetivo de 1 000 millones de AmFi para mediados de 2027 será la prueba definitiva.

Ondo Finance: Escalando entre cadenas a máxima velocidad

@ OndoFinance ha liderado la expansión institucional hacia retail en la tokenización de RWA. Lo que nació como protocolo de bonos del Tesoro es hoy la mayor plataforma de acciones tokenizadas.

Métricas actuales (enero 2026):

• Valor total bloqueado: 1 930 millones

• Acciones tokenizadas: más de 400 millones, superando hitos (53 % del mercado)

• Tenencias de USDY en Solana: ~176 millones

He probado USDY en Solana. La experiencia es realmente fluida: bonos institucionales con accesibilidad DeFi. Esa es la clave.

Impulso reciente: Ondo lanzó 98 nuevos activos tokenizados el 8 de enero de 2026. Acciones y ETF de IA, vehículos eléctricos y sectores temáticos. La velocidad es real.

El lanzamiento de acciones y ETF estadounidenses tokenizados en Solana para el primer trimestre de 2026 marca el mayor salto hacia infraestructura accesible para retail. La hoja de ruta apunta a más de 1 000 activos tokenizados conforme escale la expansión.

Enfoque sectorial:

• IA: Nvidia, REITs de centros de datos

• Vehículos eléctricos: Tesla, fabricantes de baterías

• Exposición temática antes restringida por mínimos de entrada

Estrategia multichain:• Ethereum: liquidez DeFi y legitimidad institucional • BNB Chain: usuarios nativos de exchanges • Solana: escalabilidad de consumo y finalización subsegundo

Que Ondo alcance 1 930 millones de TVL mientras el precio del token cae es el dato relevante: crecimiento del protocolo por encima de la especulación. El impulso llega de tesorerías institucionales y protocolos DeFi que buscan rentabilidad sobre stablecoins inactivas. El aumento de TVL en la consolidación del mercado de Q4 2025 evidencia demanda real.

Al asegurar relaciones de custodia con broker-dealer, completar auditorías Halborn y lanzar productos en tres cadenas principales en seis meses, Ondo ha consolidado una ventaja que sus competidores no logran alcanzar. Backed Finance queda lejos con unos 162 millones en activos tokenizados.

Desafío fuera de horario: aunque los tokens pueden transferirse de forma continua, los precios deben ajustarse a los horarios de los exchanges, generando posibles brechas de arbitraje durante las sesiones nocturnas estadounidenses. Las leyes de valores exigen verificación rigurosa de KYC y acreditación, limitando la narrativa “sin permisos”.

Centrifuge: Cuando los gestores institucionales despliegan miles de millones

@ centrifuge se ha convertido en el estándar de infraestructura para la tokenización de crédito privado institucional. El TVL del protocolo ha crecido hasta 1 300-1 450 millones en diciembre de 2025, impulsado por capital institucional real.

Principales despliegues institucionales:

Janus Henderson (373 000 millones AUM) • Fondo Anemoy AAA CLO: obligaciones AAA totalmente en cadena • Mismos gestores que el ETF AAA CLO de 21 400 millones • Expansión en julio 2025 con 250 millones adicionales en Avalanche

Asignación Grove (protocolo institucional de crédito Sky) • Estrategia comprometida de 1 000 millones • 50 millones desplegados como capital inicial • Fundadores de Deloitte, Citigroup, BlockTower Capital, Hildene Capital Management

Asociación con Chronicle Labs (8 de enero de 2026) • Proof of Asset framework con datos verificados criptográficamente • Cálculo transparente de NAV, verificación de custodia, informes de cumplimiento • Panel accesible para LPs y auditores

He seguido también el reto de los oráculos. El enfoque de Chronicle es la primera solución que cumple los requisitos institucionales: datos verificables sin sacrificar eficiencia en cadena. El anuncio del 8 de enero incluyó una demo que prueba que ya funciona.

Diferencias clave de Centrifuge:

A diferencia de competidores que envuelven productos off-chain, Centrifuge tokeniza estrategias crediticias desde la emisión. Proceso:

- Emisores gestionan fondos en un flujo transparente

- Inversores institucionales asignan stablecoins

- El capital fluye tras la evaluación crediticia

- Reembolsos distribuidos proporcionalmente mediante smart contracts

- APYs entre 3,3-4,6 % en activos AAA con transparencia total

Arquitectura multichain V3:• Ethereum • Base • Arbitrum • Celo • Avalanche

Lo relevante: los gestores necesitaban pruebas de que el crédito en blockchain funciona para miles de millones. Centrifuge lo ha logrado. La relación con Janus Henderson por sí sola aporta capacidad multibillonaria.

El liderazgo del protocolo en estándares sectoriales (Tokenized Asset Coalition, Real-World Asset Summit) refuerza su papel como infraestructura, no como producto.

El reto es escalar más allá del capital anclado. Aunque los 1 450 millones de TVL confirman el interés institucional, el APY objetivo del 3,8 % queda por debajo de las oportunidades históricamente más arriesgadas y rentables de DeFi. El siguiente desafío es atraer liquidez nativa de DeFi fuera del ecosistema Sky.

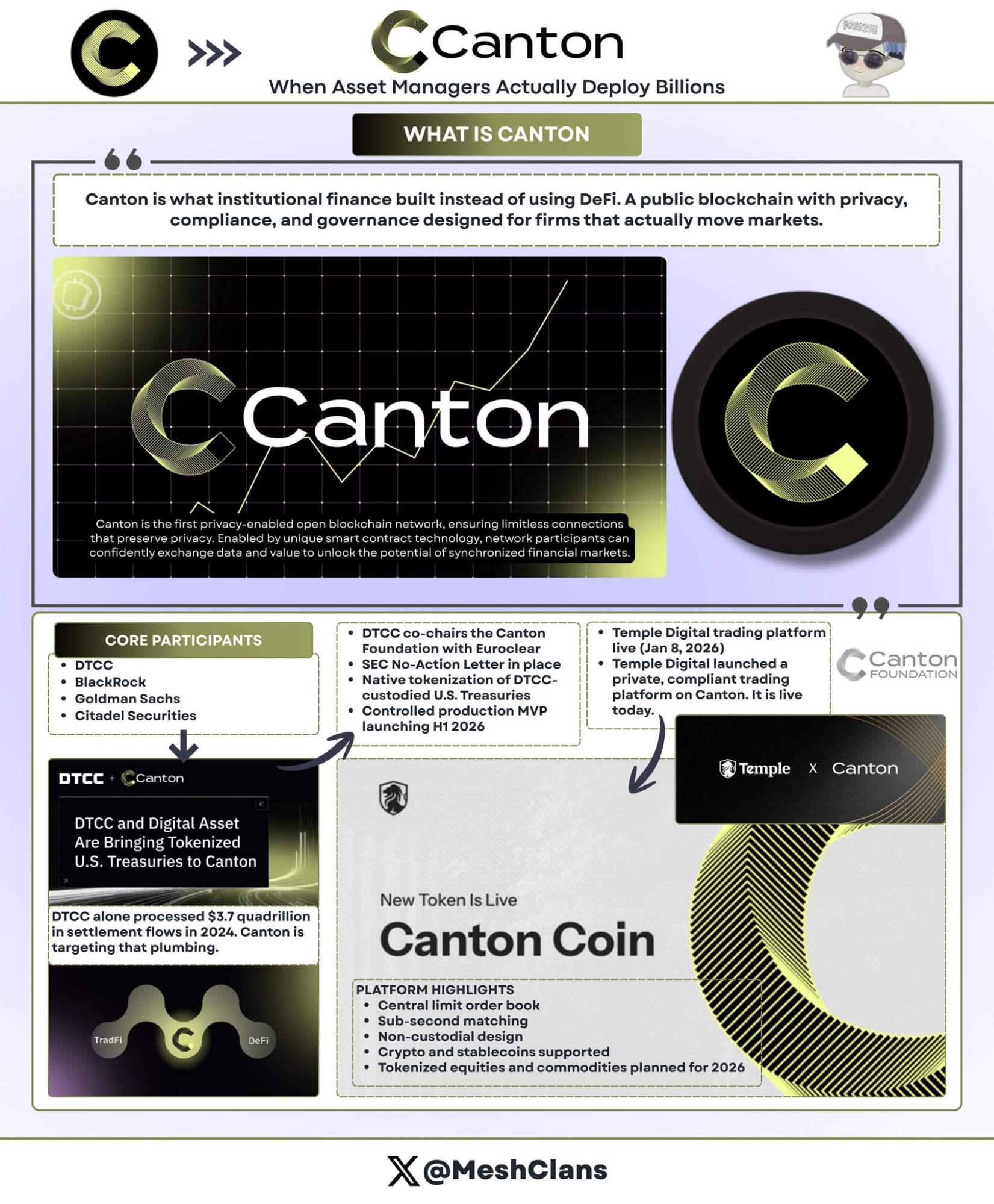

Canton Network: Infraestructura blockchain para Wall Street

@ CantonNetwork representa la apuesta institucional por una red pública con privacidad, respaldada por los mayores actores de Wall Street.

Participantes:

• DTCC (Depository Trust & Clearing Corporation)

• BlackRock

• Goldman Sachs

• Citadel Securities

Canton apunta a los 3,7 cuatrillones en flujos de liquidación anual gestionados por DTCC en 2024. La cifra es correcta.

La asociación con DTCC (diciembre 2025)

La colaboración con DTCC es fundamental. Es la base de la liquidación de valores en EE. UU. y copreside la fundación de Canton. No es un piloto, es un compromiso de infraestructura.

La colaboración, aprobada por la SEC vía No-Action Letter, permite tokenizar en Canton una parte de los bonos del Tesoro custodiados por DTCC, con un MVP de producción previsto para el primer semestre de 2026.

Detalles clave:

• DTCC copreside Canton Foundation junto a Euroclear

• Liderazgo en gobernanza

• Enfoque inicial en bonos del Tesoro (mínimo riesgo, alta liquidez, regulación clara)

• Expansión posterior podría incluir bonos corporativos, acciones y productos estructurados

Al principio era escéptico con las blockchains permisionadas. La asociación con DTCC cambió mi visión. No por superioridad técnica, sino por ser la infraestructura que la banca tradicional adoptará.

Lanzamiento de Temple Digital (8 de enero 2026)

El valor institucional de Canton se materializó con el lanzamiento de la plataforma privada de trading de Temple Digital Group el 8 de enero. Ya está operativa.

Libro de órdenes central con emparejamiento subsegundo y estructura no custodial. Actualmente soporta criptomonedas y stablecoins. Acciones y materias primas tokenizadas previstas para 2026.

Ecosistema: Franklin Templeton (828 millones en fondo monetario), JPMorgan (JPM Coin para liquidación DvP).

Arquitectura de privacidad de Canton:

La privacidad opera a nivel de smart contract con Daml (Digital Asset Modeling Language):

• Contratos especifican qué partes ven qué datos

• Reguladores acceden a auditorías completas

• Contrapartes ven detalles de la transacción

• Competidores y público no ven nada

• Actualizaciones de estado propagadas atómicamente

Para instituciones acostumbradas a terminales Bloomberg y dark pools, la arquitectura de Canton aporta eficiencia blockchain sin exponer estrategias. Wall Street no adoptará libros públicos transparentes para trading propietario.

Más de 300 participantes demuestran compromiso institucional, aunque el volumen reportado probablemente refleje actividad piloto más que flujos de producción. La limitación está en la velocidad: el MVP previsto para el primer semestre de 2026 refleja ciclos de planificación largos. Los protocolos DeFi lanzan productos en semanas.

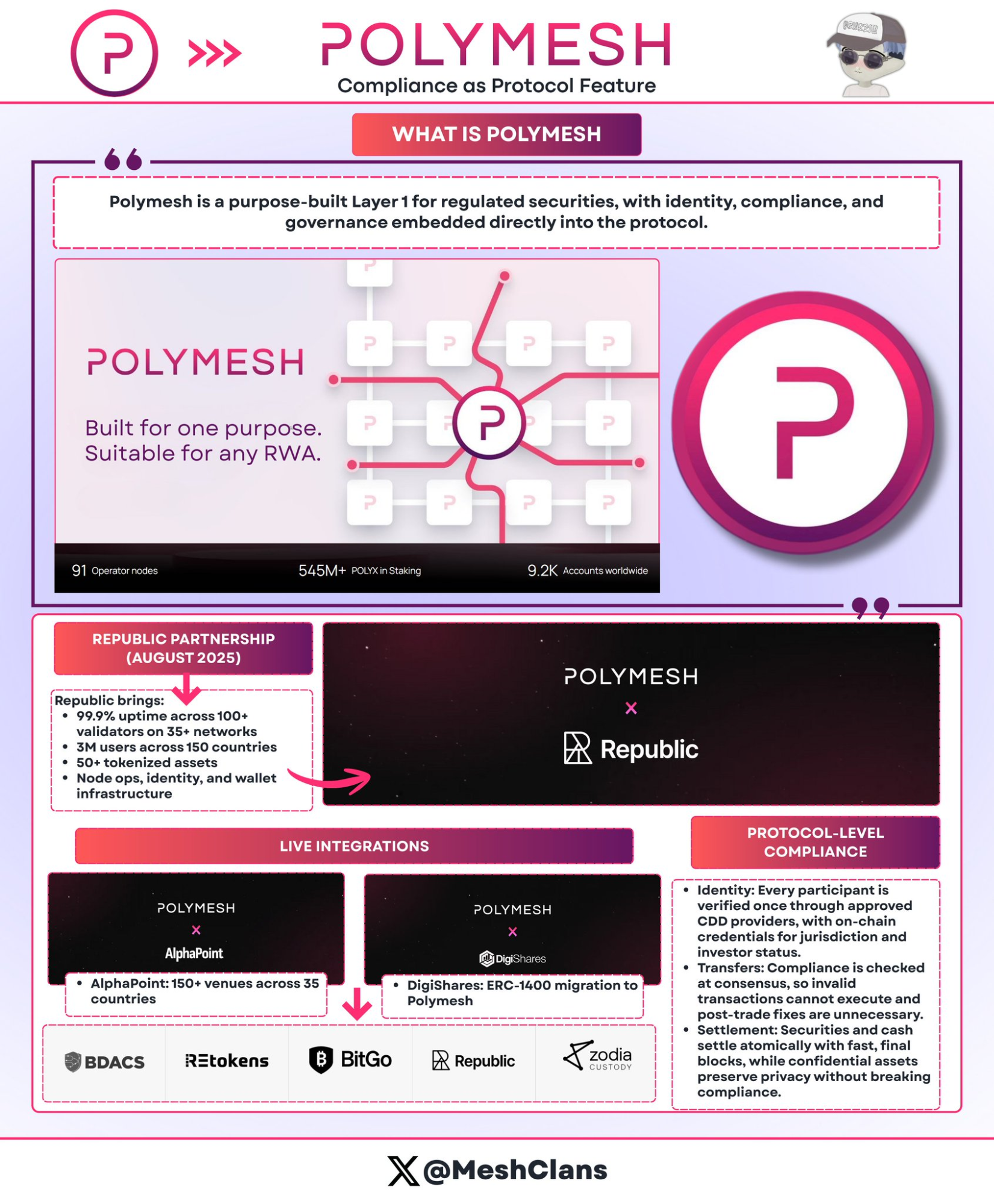

Polymesh: Blockchain de valores con cumplimiento nativo

@ PolymeshNetwork destaca por el cumplimiento a nivel de protocolo en vez de la complejidad de los smart contracts. Diseñado para valores regulados, la verificación de cumplimiento ocurre en el consenso.

Enfoque principal:

• Verificación de identidad en el protocolo (proveedores CDD autorizados)

• Reglas de transferencia integradas (las transacciones no conformes fallan en consenso)

• Entrega contra pago atómica con finalización en seis segundos

Integraciones en producción:

• Republic (agosto 2025): ofertas privadas

• AlphaPoint: más de 150 plataformas en 35 países

• Objetivo: fondos regulados, inmobiliario, acciones corporativas

Ventajas: sin auditorías personalizadas, el protocolo gestiona cambios regulatorios, imposible ejecutar transferencias no conformes.

Desafío: cadena independiente, separada de la liquidez DeFi. El puente previsto a Ethereum en el segundo trimestre de 2026 busca solucionarlo. Veremos si lo logra.

Reconozco que subestimé la arquitectura de cumplimiento nativo. Para emisores de tokens de seguridad agobiados por la complejidad ERC-1400, el enfoque de Polymesh tiene sentido: integrar el cumplimiento en el protocolo.

Cómo segmentan el mercado estos protocolos

Los cinco protocolos no compiten directamente porque resuelven retos diferentes:

Privacidad:

• Canton: smart contracts Daml (contrapartes de Wall Street)

• Rayls: pruebas de conocimiento cero (privacidad bancaria)

• Polymesh: identidad en el protocolo (cumplimiento llave en mano)

Estrategias de escalabilidad:

• Ondo: 1 930 millones en tres cadenas, velocidad

• Centrifuge: 1 300-1 450 millones en crédito institucional, profundidad

Mercados objetivo:

• Bancos/CBDC → Rayls

• Retail/DeFi → Ondo

• Gestores de activos → Centrifuge

• Wall Street → Canton

• Tokens de seguridad → Polymesh

Esta segmentación es más relevante de lo que parece. Las instituciones no buscan “la mejor blockchain”, sino la infraestructura que resuelve sus requisitos regulatorios, operativos y competitivos.

Los retos aún sin solución

La fragmentación entre cadenas es costosa: entre 1 300 y 1 500 millones al año. Activos idénticos se negocian con diferenciales del 1-3 % porque el bridging cuesta más que el arbitraje. Si no se resuelve, en 2030 el coste superará los 75 000 millones.

Este es el reto más preocupante. La mejor infraestructura de tokenización pierde eficiencia si la liquidez se fragmenta entre cadenas incompatibles.

Privacidad vs transparencia: las instituciones exigen confidencialidad, los reguladores auditabilidad. Emisores, inversores, agencias de rating, reguladores y auditores requieren visibilidad diferenciada. No existe solución perfecta.

Fragmentación regulatoria: la UE cuenta con MiCA (27 países), EE. UU. requiere No-Action Letters caso por caso. Los flujos transfronterizos enfrentan conflictos jurisdiccionales.

Riesgos de oráculos: los activos tokenizados dependen de datos off-chain. Si los proveedores fallan, las representaciones en cadena pueden ser erróneas. El framework Proof of Asset de Chronicle ayuda, pero el riesgo persiste.

Estos son retos estructurales que todos los protocolos enfrentan de forma diferente. Nadie tiene soluciones perfectas todavía.

El camino hacia los 100 000 millones: catalizadores para 2026

Catalizadores clave en 2026:

- Lanzamiento de Ondo en Solana (Q1 2026)

• Prueba si la distribución retail genera liquidez sostenible

• Métrica de éxito: más de 100 000 tenedores con demanda genuina

- MVP de Canton con DTCC (H1 2026)

• Valida la liquidación blockchain de bonos del Tesoro

• Si tiene éxito: flujos multibillonarios migrarán a blockchain

- Aprobación de la CLARITY Act estadounidense

• Proporciona certeza regulatoria

• Permite a asignadores institucionales actualmente al margen desplegar capital

- Despliegue Grove en Centrifuge

• Asignación de 1 000 millones completándose en 2026

• Prueba la tokenización de crédito institucional con capital real

• Ejecución exitosa sin eventos de crédito refuerza la confianza de los gestores

Proyecciones de mercado:

• Objetivo 2030: 2-4 billones en activos tokenizados

• Crecimiento necesario: 50-100x desde los 19 700 millones actuales

• Supone: estabilidad regulatoria, interoperabilidad, sin grandes fracasos institucionales

Crecimiento por sector:

• Crédito privado: de 2 000-6 000 millones a más de 150 000-200 000 millones en 2030 (tasa de crecimiento más alta)

• Bonos del Tesoro tokenizados: potencial de más de 5 billones si los fondos monetarios migran a blockchain

• Inmobiliario: proyección de 3-4 billones (depende de la adopción de registros compatibles)

Hito de los 100 000 millones:

Llegada probable: 2027-2028

Desglose estimado:

• Crédito institucional: 30-40 000 millones

• Bonos del Tesoro: 30-40 000 millones

• Acciones tokenizadas: 20-30 000 millones

• Inmobiliario/commodities: 10-20 000 millones

Esto requiere crecer unas 5 veces respecto a los niveles actuales. Ambicioso, pero plausible considerando el impulso institucional y la claridad regulatoria que se avecina.

Por qué importan estos cinco protocolos

El panorama institucional de RWA en 2026 revela que no existe un único ganador, porque no hay un solo mercado.

Y así es como debe evolucionar la infraestructura.

Cada protocolo resuelve un reto distinto:

• Rayls → privacidad bancaria

• Ondo → distribución de acciones tokenizadas

• Centrifuge → despliegue institucional en blockchain

• Canton → migración de infraestructura de Wall Street

• Polymesh → cumplimiento regulatorio simplificado

El crecimiento del mercado de 8 500 millones en 2024 a 19 700 millones demuestra demanda real más allá de la especulación.

Lo que buscan los actores institucionales:

• Tesoreros: rentabilidad y eficiencia

• Gestores de activos: reducción de costes y mayor base inversora

• Bancos: infraestructura que cumpla los requisitos regulatorios

Los próximos 18 meses serán la prueba de estas plataformas:

• Ondo en Solana → prueba de escalabilidad retail

• Canton con DTCC → prueba de liquidación institucional

• Grove en Centrifuge → prueba de tokenización de crédito con capital real

• Objetivo AmFi en Rayls → prueba de adopción de privacidad institucional

La ejecución importa más que la arquitectura. Los resultados, más que las hojas de ruta. Ese es el foco ahora.

La banca tradicional inicia una migración a blockchain que durará años. Estos cinco protocolos ofrecen la infraestructura que exige el capital institucional: privacidad, cumplimiento y liquidación. Su éxito determinará no si la tokenización ocurre (el impulso regulatorio lo hace inevitable), sino cómo: como mejoras de eficiencia en estructuras existentes, o como una transformación de los modelos de intermediación financiera.

Las decisiones de infraestructura institucional en 2026 definirán la próxima década.

Sigue estos catalizadores durante 2026. Es el momento de comprobar qué infraestructura funciona realmente. El trabajo está lejos de terminar. Las instituciones ya toman decisiones y el ritmo supera la narrativa predominante.

Hitos clave:

• Q1: lanzamiento de Ondo en Solana (más de 98 acciones activas)

• H1: MVP de Canton con DTCC (tokenización de bonos del Tesoro con infraestructura de Wall Street)

• Continuo: despliegue Grove de Centrifuge por 1 000 millones, desarrollo AmFi en Rayls

Trillones en camino.

NFA.

Aviso legal:

- Este artículo se ha reimpreso de [MeshClans]. Todos los derechos de autor pertenecen al autor original [MeshClans]. Si tiene objeciones a esta reimpresión, contacte al equipo de Gate Learn para su gestión inmediata.

- Exención de responsabilidad: Las opiniones expresadas en este artículo corresponden exclusivamente al autor y no constituyen asesoramiento de inversión.

- Las traducciones realizadas por el equipo de Gate Learn no pueden ser copiadas, distribuidas ni plagiadas salvo mención expresa.