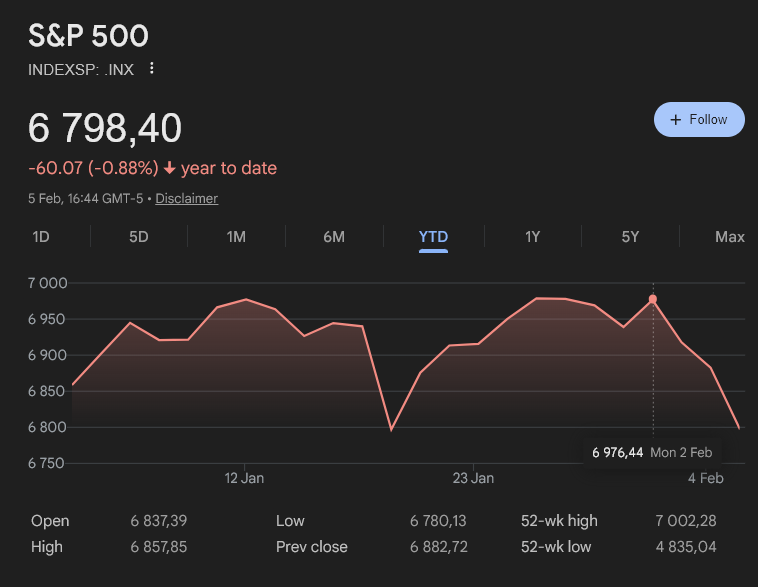

Der S&P 500 stieg auf 6.976 Punkte und fiel anschließend wieder zurück, während Bitcoin unter 65.000 US-Dollar fiel und damit den niedrigsten Stand des Jahres erreichte. Das Kapital verlässt Kryptowährungen zugunsten von US-Aktien. KI-Aktien und Small Caps treiben den Index nach oben, Alphabet erreichte ein Allzeithoch. Der Russell 2000 stieg um 3 %, Small Caps zeigen Stärke. Gewinnwachstum wird auf 11 % geschätzt, 80 % der Quartalsberichte übertreffen die Erwartungen.

KI-Aktien und Small Caps treiben den S&P 500 auf Höchststände

(Quelle: Google Finance)

Der jüngste Anstieg des S&P 500 wurde hauptsächlich von großen Tech- und Halbleiteraktien angeführt. Zuvor hatten Investoren aufgrund von Bewertungsängsten den Kauf von KI-bezogenen Aktien vorübergehend ausgesetzt, um dann wieder in diese zu investieren. Alphabet erreichte ein neues Rekordhoch, Amazon stieg vor der Veröffentlichung der Quartalszahlen, und die Aktien der Chip-Hersteller legten allgemein zu, da die Markterwartungen an die Nachfrage sich stärkten. Diese Erholung der KI-Aktien zeigt, dass das Marktvertrauen in die langfristigen Aussichten von KI trotz kurzfristiger Bewertungsängste unerschüttert bleibt.

Unter der Oberfläche hat sich auch die Marktabdeckung verbessert. Small Caps schnitten besser ab als Large Caps, der Russell 2000 ist in diesem Jahr bisher um etwa 3 % gestiegen. Diese relative Stärke wird oft als Zeichen für Vertrauen in das inländische Wirtschaftswachstum interpretiert und stützt breitere Aktienmarktprognosen, die besagen, dass die Märkte weiter steigen werden, solange die Gewinnentwicklung anhält.

Die Stärke der Small Caps ist äußerst bedeutend. In unsicheren Marktphasen konzentrieren sich Investoren meist auf große Blue-Chip-Aktien, um Sicherheit zu suchen, während Small Caps aufgrund geringerer Liquidität und höherem Risiko verkauft werden. Wenn Small Caps jedoch beginnen, den Markt zu schlagen, zeigt dies, dass Investoren bereit sind, höhere Risiken für höhere Renditen einzugehen – ein klares Signal für eine verbesserte Risikobereitschaft. Die 3 % Gewinnsteigerung des Russell 2000 ist zwar nicht dramatisch, aber im Kontext des neuen Allzeithochs des S&P 500 zeigt sie, dass die Aufwärtsbewegung breiter wird und nicht mehr nur von einigen Tech-Giganten getragen wird.

Drei Säulen des Anstiegs des S&P 500

KI-Konzeptaktien erholen sich: Alphabet erreicht Rekordhoch, Chip-Aktien stark, Markt gewinnt Vertrauen in KI

Small Caps zeigen Stärke: Russell 2000 +3 %, Verbesserung der Marktabdeckung deutet auf erhöhte Risikobereitschaft hin

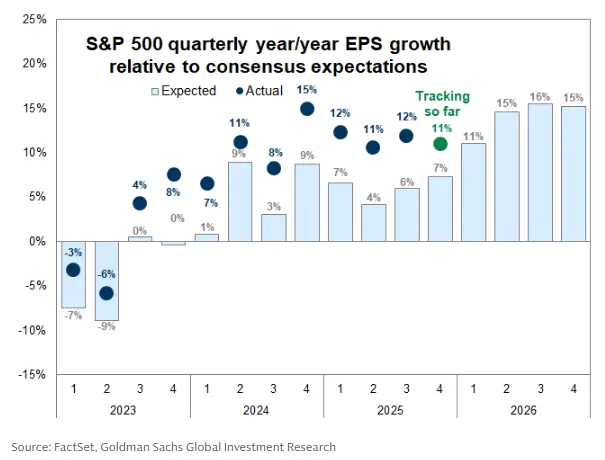

Unternehmensgewinne übertreffen Erwartungen: 80 % der Quartalsberichte übertreffen die Prognosen, Gewinnwachstum von 11 % stützt die Bewertung

Heute sind es die Gewinne, nicht die Bewertungen, die den Aufschwung antreiben. Die Unternehmensleistung bleibt der zentrale Treiber des Marktes. Analysten erwarten derzeit, dass die Gewinne der im S&P 500 enthaltenen Unternehmen im Quartal bis Dezember um fast 11 % steigen, eine deutliche Hochstufung gegenüber den Erwartungen im Januar. Marktforscher zitieren FactSet-Daten, wonach über 80 % der berichtenden Unternehmen bisher besser abgeschnitten haben als erwartet.

Gewinngetriebene 84 % Rendite beenden Bewertungsblasenängste

(Quelle: FactSet)

Neuere Studien zeigen, dass in diesem Zyklus etwa 84 % der Gesamtrendite des S&P 500 durch Gewinnwachstum erzielt wurden. Dies deutet darauf hin, dass die Kurssteigerungen nicht mehr hauptsächlich durch eine Expansion des Kurs-Gewinn-Verhältnisses (KGV) getrieben werden. Diese Entwicklung mildert die Befürchtungen einer KI-getriebenen Blase, da Gewinne und Cashflows zunehmend die höheren Aktienkurse stützen.

Diese 84 %-Zahl ist äußerst entscheidend. In vergangenen Bullenmärkten, insbesondere 2020–2021, stiegen die Aktienkurse vor allem durch Bewertungsexpansion (höheres KGV), nicht durch tatsächliches Gewinnwachstum. Diese wertbasierte Aufwärtsbewegung war sehr fragil; sobald sich die Marktstimmung änderte oder die Zinsen stiegen, platzte die Bewertungsblase schnell. Wenn die Rally jedoch hauptsächlich durch Gewinne getragen wird, ist die Basis solider. Selbst bei kurzfristigen Rücksetzern steigen die Kurse letztlich wieder, solange die Gewinne weiter wachsen.

Genau das ist derzeit beim S&P 500 der Fall. Obwohl der Index neue Höchststände erreicht, ist das durchschnittliche KGV nicht gleichzeitig gestiegen, sondern hat sich sogar leicht verringert. Das bedeutet, dass die Kurssteigerungen auf tatsächlichen Gewinnzuwächsen beruhen und nicht auf der Bereitschaft der Investoren, für gleiche Gewinne höhere Preise zu zahlen. Diese gesunde Aufbaustruktur macht die aktuellen Höchststände weniger anfällig als 2021.

Das makroökonomische Umfeld hat bislang die Risikotragfähigkeit des Aktienmarktes gestützt. Das US-BIP wächst bei etwa 3,3 %, die Inflation ist moderat, und die Produktivitätskennzahlen verbessern sich. Selbst politische Turbulenzen, wie eine mögliche Haushaltsblockade der Bundesregierung, die wichtige Daten verzögert, haben das Marktvertrauen kaum erschüttert. Diese makroökonomische Widerstandsfähigkeit bietet eine solide Basis für den Aktienmarkt.

Die wichtigsten US-Aktienindizes und der S&P 500 entwickeln sich synchron, wobei der Dow Jones seit Jahresbeginn um mehr als 1 % gestiegen ist. Der Nasdaq hingegen ist um etwa 2,6 % gefallen. Der Rückgang des Nasdaq wurde hauptsächlich durch Korrekturen bei einigen Tech-Aktien verursacht, beeinträchtigt aber nicht den allgemeinen Aufwärtstrend des S&P 500. Investoren warten nun auf die kommenden Wirtschaftsdaten und die nächsten geldpolitischen Signale der Fed, um die Unterstützung der Finanzumgebung zu bestätigen.

Logik hinter dem Kapitalfluss bei Bitcoin unter 65.000

Trotz des Anstiegs des S&P 500 fällt der Kryptomarkt gegen den Trend. Bitcoin fällt unter 65.000 US-Dollar und erreicht den niedrigsten Stand seit fast einem Jahr, was die vorherige Abwärtsbewegung, die digitale Vermögenswerte belastete, fortsetzt. Die Gründe sind nachlassende Marktenergie, geringeres Spekulationsinteresse und Kapitalverschiebung in Aktien, die deutlich Gewinnwachstum bieten.

Diese Divergenz zeigt die deutlichen Unterschiede im Risikoverhalten: Investoren bevorzugen Anlagen mit sichtbaren Gewinnen gegenüber liquiditätsgetriebenen Geschäften. Bitcoin als zinsfreier Vermögenswert ist vollständig auf Marktüberzeugungen und Liquiditätsumfeld angewiesen. Bei hoher Liquidität und extrem niedrigen Zinsen sind Investoren bereit, Vermögenswerte ohne Cashflow zu halten. Im aktuellen Umfeld, in dem Unternehmen 11 % Gewinnwachstum erzielen und Staatsanleihen 4–5 % risikofreie Rendite bieten, sinkt die Attraktivität von Bitcoin.

Dieses klare Gegenspiel spiegelt die zunehmende Divergenz zwischen traditionellen Risikoanlagen und Kryptowährungen wider – zumindest kurzfristig. Während liquiditätsgetriebene Aufschwünge beiden Märkten zugutekommen, profitieren derzeit eher Vermögenswerte, die direkt mit Unternehmensgewinnen verbunden sind. Kapital fließt von Bitcoin in Aktien, nicht weil Investoren an Kryptowährungen zweifeln, sondern weil Aktien aktuell bessere risikoadjustierte Renditen bieten.

Der S&P 500 erreicht neue Höchststände, was zeigt, dass die Rally zunehmend auf Gewinnwachstum und nicht mehr auf Bewertungsexpansion beruht. Die starke Performance von KI-Investitionen, Small Caps und die robuste makroökonomische Datenlage stützen die Aufwärtsentwicklung, auch wenn die Rekordhöhen die Investoren zur Vorsicht mahnen. Bitcoin ist auf den niedrigsten Stand seit einem Jahr gefallen und verdeutlicht die zunehmende Risikodivergenz, bei der Investoren eher auf Anlagen mit sichtbaren Gewinnen setzen.

Disclaimer: The information on this page may come from third parties and does not represent the views or opinions of Gate. The content displayed on this page is for reference only and does not constitute any financial, investment, or legal advice. Gate does not guarantee the accuracy or completeness of the information and shall not be liable for any losses arising from the use of this information. Virtual asset investments carry high risks and are subject to significant price volatility. You may lose all of your invested principal. Please fully understand the relevant risks and make prudent decisions based on your own financial situation and risk tolerance. For details, please refer to

Disclaimer.