باي بال تستثمر ما يقرب من 200 مليون دولار لشراء منصة الأعمال الذكية Cymbio، لتدخل مجال “التجارة الوكيلة” (Agentic Commerce). في ظل تصاعد المنافسة بين Google + Shopify (UCP)، OpenAI + Stripe (ACP)، وPayPal، يكاد الدفع المشفر يكون غائبًا تمامًا عن هذه الاتفاقيات الثلاث — هل هو تجاهل أم استبعاد متعمد؟ هذا المقال مستوحى من مقال LUKE SPILL بعنوان «الذكاء الاصطناعي: نداء استيقاظ PayPal بقيمة 200 مليون دولار في تجارة الذكاء الاصطناعي»، وترجمه دونغ تشي.

(مقدمة سابقة: أعلنت Stripe عن أكثر من 40 ترقية جديدة، وتعاونت مع OpenAI لإطلاق بروتوكول ACP)

(معلومات إضافية: أطلقت Google بروتوكول “الدفع الوكيل” AP2 لدعم العملات المستقرة والعملات المشفرة)

فهرس المقال

-

قد تصبح Cymbio بمثابة “الطبقة الوسيطة” لـ PayPal في مجال الأعمال الذكية

-

من “الدفع” إلى “سير عمل التجارة الوكيلة”

-

صراع البروتوكولات: الخدمة مقابل المعايير

-

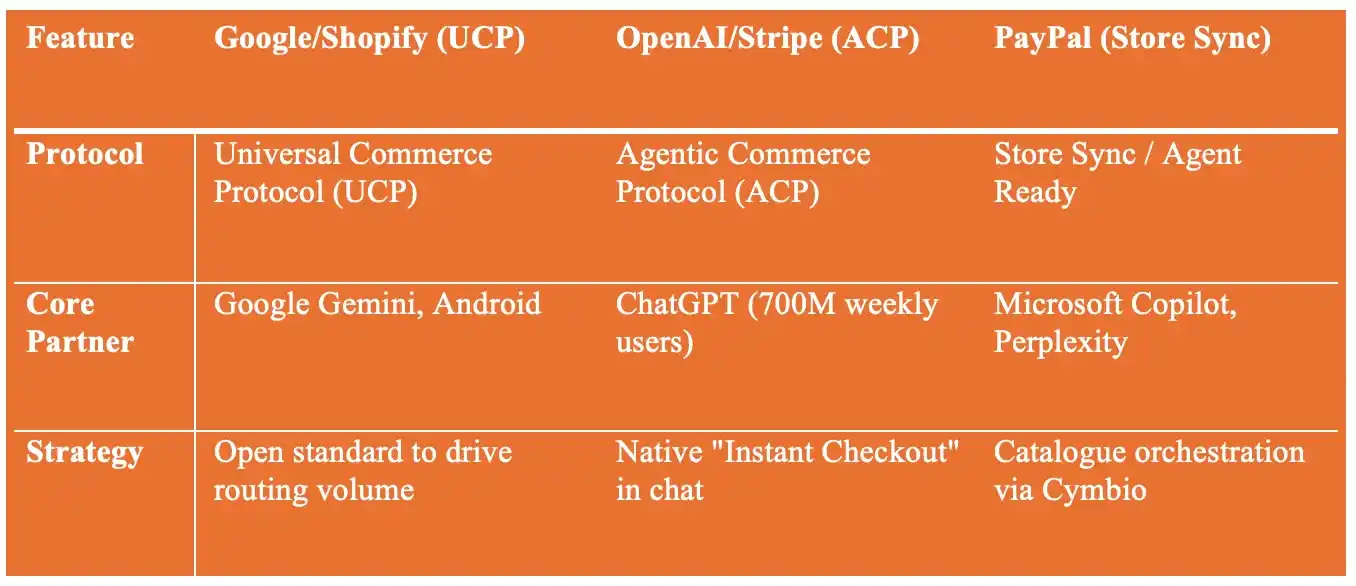

مقارنة بين الأنظمة الثلاثة معًا

-

النقاط الرئيسية (الاستنتاجات الأساسية)

-

بالنسبة للبنوك (For Banks)

-

بالنسبة لشركات التكنولوجيا المالية (For Fintechs)

-

بالنسبة لصناعة العملات المشفرة (For Crypto)

بالنسبة لشركات التكنولوجيا المالية مثل PayPal وStripe، فإن قدرتها على دمج البروتوكولات الأساسية في مجال الأعمال الذكية ستحدد ما إذا كانت ستظل قادرة على المنافسة؛ أما بالنسبة للبنوك وصناعة العملات المشفرة، فإن الفترة الزمنية المتاحة قصيرة أيضًا.

في الأسبوع الماضي، استحوذت PayPal على Cymbio، منصة تساعد التجار على إتمام المبيعات عبر واجهات ذكاء اصطناعي متعددة، تشمل Microsoft Copilot وPerplexity. وتقدر مصادر السوق أن قيمة الصفقة تتراوح بين 150 مليون و200 مليون دولار. وتفسير الصناعة أن هذه الخطوة هي خطوة حاسمة لـ PayPal لتثبيت مكانتها في مجال “التجارة الوكيلة” (Agentic Commerce).

وبالتالي، مع استمرار إعادة كتابة وإعادة تشكيل الوكيل الذكي لعمليات التجارة التقليدية، تتجه PayPal من أداة دفع Web2 النموذجية إلى مكونات أعمال أكثر تقدمًا، مثل اكتشاف المنتجات، وتوزيع الكتالوجات، وتنظيم الطلبات. ويتوافق هذا التحول بشكل كبير مع تحليل المؤلف في يناير من هذا العام حول النمو الأسي، وتأثير القوة، وزيادة العائدات مع حجم العمل في مجال التجارة الوكيلة.

وفي الوقت نفسه، تتشكل بنية تحتية صناعية بسرعة:

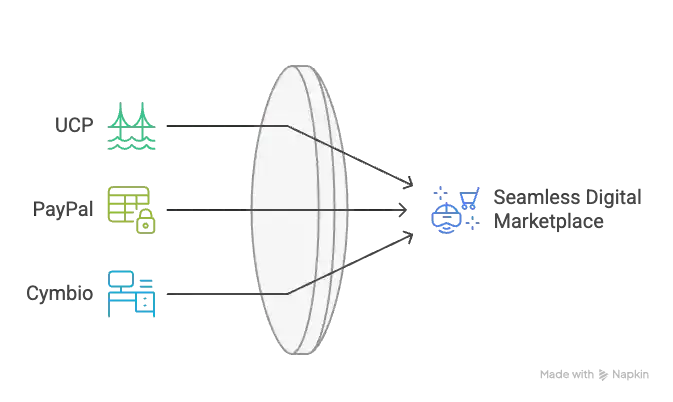

Google وShopify يدفعان نحو بروتوكول التجارة الشامل UCP؛

OpenAI وStripe يدفعان نحو بروتوكول التجارة الوكيلة ACP؛

أما Microsoft، فهي تدمج قدرات التسوية مباشرة في Copilot.

يتم إعادة بناء بنية أساسية للتسوق تعتمد على “الآلات” بدلاً من “المستخدمين البشريين”، بسرعة فائقة. وتحقق التجارة الوكيلة (Agentic Commerce) رؤيتها للنمو الأسي بطريقة واقعية. وتتوقع المؤسسات الكبرى أرقامًا مذهلة، مع تزايد التوقعات بشكل تدريجي:

تتوقع شركة McKinsey أن يقود التجارة الوكيلة في نهاية هذا العقد إيرادات تصل إلى تريليون دولار في سوق التجزئة الأمريكي، أي حوالي ثلث إجمالي مبيعات التجزئة عبر الإنترنت.

وتتوقع Morgan Stanley أنه بحلول 2030، ستدفع التجارة الوكيلة استهلاك التجارة الإلكترونية الأمريكي إلى ما بين 1900 و3850 مليار دولار، مع اختراق سوقي يتراوح بين 10% و20%.

وتتوقع Bain أن يصل حجم سوق التجارة الوكيلة إلى 3000-5000 مليار دولار بحلول 2030، أي حوالي 15%-25% من إجمالي مبيعات التجزئة عبر الإنترنت.

تشير البيانات الحالية إلى أننا على مفترق طرق لنمو أسي: بحلول نوفمبر 2025، استخدم 23% من المستهلكين الأمريكيين الذكاء الاصطناعي لإتمام عملية شراء مرة واحدة على الأقل.

قد تصبح Cymbio بمثابة “الطبقة الوسيطة” لـ PayPal في مجال الأعمال الذكية

بالنسبة لـ PayPal، فإن الموقع المحتمل لـ Cymbio هو كطبقة أساسية وسطية في نظام الأعمال الذكية. وتشمل مزاياها الأساسية:

مزامنة كتالوج المنتجات بين الأسواق والقنوات المختلفة

إدارة توفر المخزون بشكل فوري

توجيه الطلبات إلى أنظمة إدارة الطلبات (OMS) وأنظمة التنفيذ الخاصة بالتجار

السماح للتجار بالاستمرار كممثل قانوني للصفقة (Merchant of Record)

ومن بين المنتجات، يمكن لـ Store Sync أن يجعل كتالوج منتجات التاجر متاحًا مباشرة للذكاء الاصطناعي مثل Copilot وPerplexity، ومن المتوقع أن يتم توصيله لاحقًا بـ ChatGPT وGoogle Gemini.

ويعتمد نجاح الوكيل الذكي في إتمام المعاملات على أن تكون بيانات المنتج، والأسعار، والمخزون، ومعلومات التنفيذ قابلة للقراءة الآلية وموثوقة للغاية.

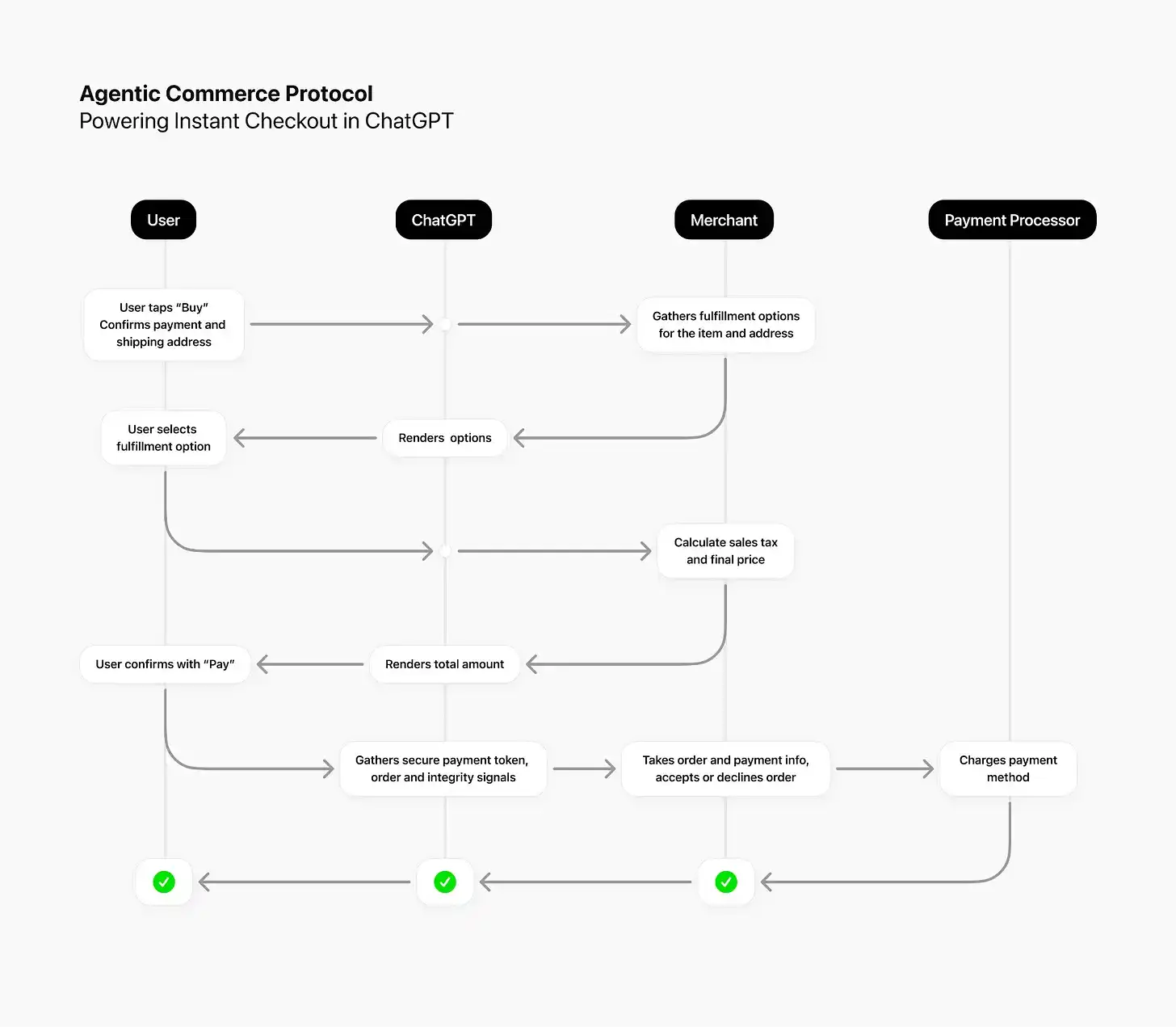

من “الدفع” إلى “سير عمل التجارة الوكيلة”

تتعامل PayPal مع أكثر من 1.7 تريليون دولار سنويًا في المدفوعات، ولديها أكثر من 142 مليون حساب نشط شهريًا. في النموذج التقليدي، كانت نقطة القوة الأساسية لـ PayPal عند لحظة الدفع.

أما في نظام التجارة الوكيلة، فيمكن لنظام الذكاء الاصطناعي أن يكتشف المنتجات، ويقارن الخيارات، ويقدم الطلبات مباشرة، بينما تتولى PayPal التحقق من الهوية وتفويض الدفع.

بعد دمج Cymbio، تربط PayPal بين جميع الروابط:

اكتشاف (Discovery): يتم التوصية بالمنتجات وعرضها بواسطة الوكيل الذكي

اتخاذ القرار (Decisioning): يتم تضييق الخيارات عبر تفاعلات حوارية

الدفع (Checkout): يتم بواسطة PayPal للتحقق من الهوية والدفع

التنفيذ (Fulfilment): يتم إدخال الطلب مباشرة في أنظمة التاجر لتنفيذه

صراع البروتوكولات: الخدمة مقابل المعايير

عندما تدفع PayPal باتجاه “المنتج والخدمة” في مجال التجارة الوكيلة، تعمل Google وShopify على بناء نظام بروتوكول موحد ومتعدد الوظائف.

المحاور الأساسية:

- Google تدمج UCP (بروتوكول التجارة الشامل) مباشرة في عمليات البحث وGemini

- Shopify تضمن أن مئات الآلاف من تجارها يمكنهم الوصول إلى عدة وكلاء ذكاء اصطناعي من خلال تكامل واحد

وهذا يعني أن البنية التحتية الأساسية للأعمال الذكية تتطور من “قدرات نقطة واحدة” إلى “شبكة بروتوكولية”.

هدف UCP هو السيطرة على “طبقة التوجيه” في الأعمال الذكية، وليس إدارة أو ملكية الأعمال نفسها.

وهو بمثابة استراتيجية دفاعية: من خلال جعل هذه الطبقة “مجانية” كبروتوكول عام، وإدخال تأثير الشبكة القوية، يُمنع أي منافس من احتكار السيطرة على جوهر النظام.

لذا، فإن PayPal لا تتنافس مباشرة مع UCP، بل تدمجه بشكل نشط في منظومتها.

وقد أعلنت Google بوضوح أن قدرات الدفع المبنية على UCP ستدعم العديد من مزودي خدمات الدفع، بما في ذلك PayPal وGoogle Pay.

وبعبارة أخرى، يسعى UCP لأن يكون “طريق سريع محايد”، بينما تأمل PayPal أن تكون محطة دفع ووسيلة دفع لا غنى عنها على هذا الطريق.

OpenAI وStripe هما المنافسان الرئيسيان في هذا المجال.

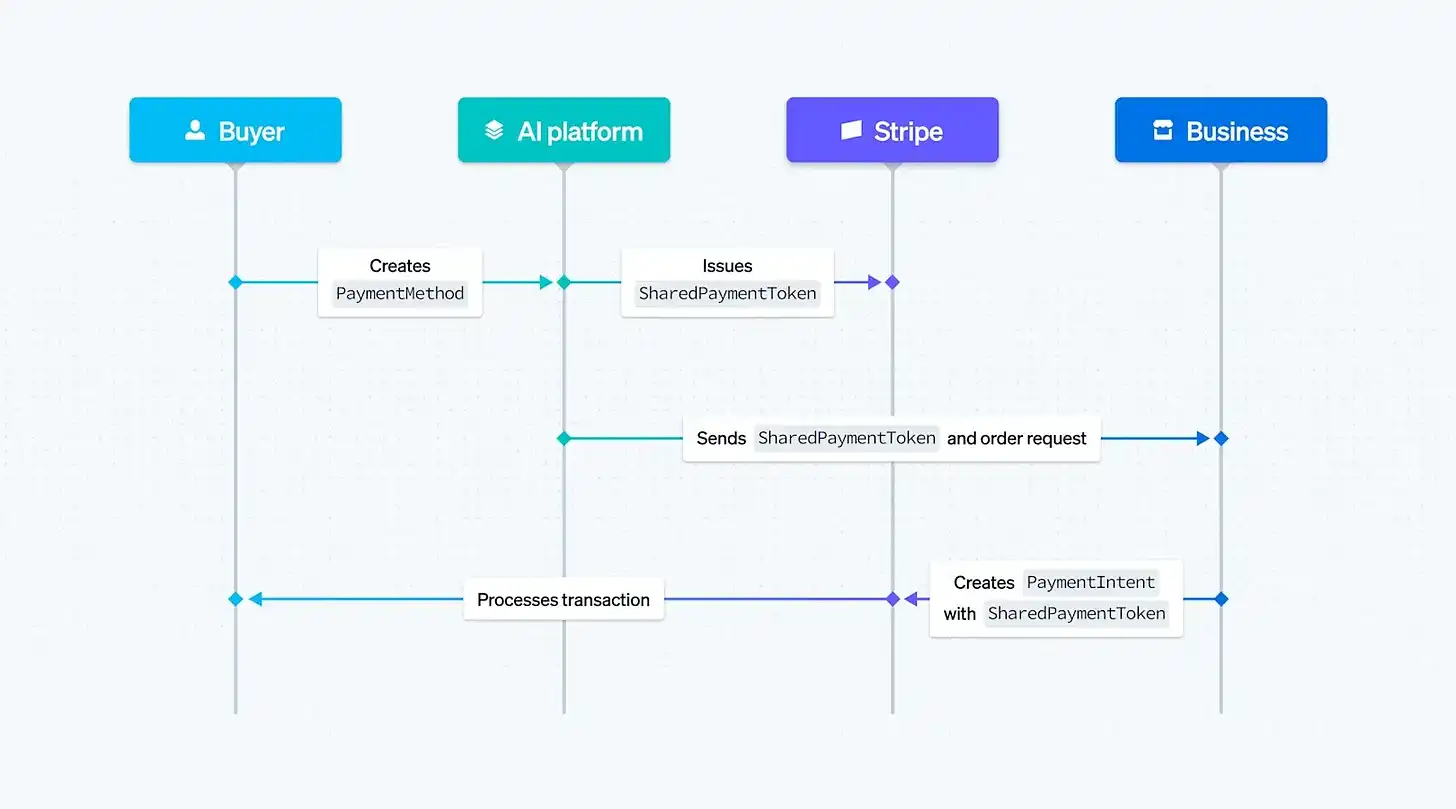

وفي سبتمبر، أعلن Stripe وOpenAI عن إطلاق ميزة “الدفع الفوري” (Instant Checkout) في ChatGPT، مدعومة بواسطة بروتوكول التجارة الوكيلة ACP.

يتيح بروتوكول ACP لوكيل الذكاء الاصطناعي أن يطلق طلبات شراء بشكل نشط عبر API منظم، ويقوم Stripe بإصدار رموز دفع مشتركة (shared payment tokens) لتحقيق تأكيد الدفع عبر تفويض الوكيل.

وبذلك، يمكن للذكاء الاصطناعي بعد الحصول على التفويض إتمام عملية الشراء والدفع نيابة عن المستخدم.

وفي ديسمبر 2025، أطلقت Stripe مجموعة أدوات التجارة الوكيلة (Agentic Commerce Suite)، التي تتيح للتجار:

نشر كتالوج المنتجات للوكلاء الذكيين للوصول المباشر

اختيار الوكلاء الذين يرغبون في البيع من خلالهم

معالجة المدفوعات، وإدارة المخاطر، والتعامل مع النزاعات عبر Stripe

إرجاع أحداث الطلب إلى أنظمة الأعمال الحالية

وفي عام 2024، تجاوزت المدفوعات التي تتعامل معها Stripe تريليون دولار، وتخدم ملايين الشركات حول العالم. واستراتيجيتها واضحة: أن تصبح “المحفظة الافتراضية” و"طبقة التنفيذ" للوكلاء الذكيين — وهو مسار مشابه تمامًا لما اتبعته سابقًا في أنظمة الدفع API على الإنترنت.

وفي ظل هذا، تتنافس PayPal وStripe بشكل مباشر:

فهما تتصارعان ليس فقط على الدفع، بل على السيطرة على النقاط الحاسمة التي تسمح للوكلاء الذكيين بتنفيذ المعاملات بشكل فعلي.

مقارنة بين الأنظمة الثلاثة (Comparing the three systems together)

سنقارن أدنى مستويات التوجيه، ومستوى البروتوكول، وطبقة الدفع والتنفيذ، بين الأنظمة الثلاثة.

الاستنتاجات الرئيسية (Key Takeaways)

ثلاث نقاط مهمة جدًا:

-

ستصبح الأعمال التجارية حوارية، ويمكن أن ينفذها الوكلاء تلقائيًا

لم تعد عملية الشراء تتطلب نقرات متتالية من المستخدم، بل ستفهمها أنظمة الذكاء الاصطناعي وتقوم بتنفيذها نيابة عنه بموافقة المستخدم.

-

“تكامل مرة واحدة، توزيع في كل مكان”

لن يحتاج التاجر إلى تكييف منتجاته لكل منصة على حدة، بل يكفي تكامل واحد، وتصل منتجاته عبر وكلاء وقنوات متعددة إلى المستخدمين.

-

ستصبح المدفوعات بنية تحتية مدمجة، وليست نقطة النهاية للمعاملة

لم تعد المدفوعات “الخطوة الأخيرة”، بل ستُدمج بشكل عميق في عمليات الاكتشاف، واتخاذ القرار، والتنفيذ، كقدرة أساسية.

استباق شبكات الدفع

على سبيل المثال، أعلنت Mastercard في يناير 2026 أنها تدرس “قواعد الأعمال في الذكاء الاصطناعي”، في محاولة للمشاركة المبكرة في تحديد إطار الحوكمة لهذا التحول.

وتدرك شبكات الدفع أن: قبل أن تتم المعاملات على نطاق واسع بواسطة الوكلاء الذكيين، فإن وضع القواعد والمعايير هو الذي سيحدد الموقع المستقبلي.

كما أشرنا في تحليلنا في يناير الماضي: على البنوك، وشركات التكنولوجيا المالية، وصناعة العملات المشفرة أن تضمن وجودها “على الطاولة”، وليس أن تُدمج لاحقًا.

وإذا لم تتمكن المؤسسات المالية من دمج هذه المنصات مبكرًا، فقد يُبتلع دورها المالي في النهاية من قبل عمالقة التكنولوجيا.

بالنسبة للبنوك (For Banks)

لا تمتلك البنوك التقليدية البنية التحتية التقنية لمنافسة Google أو OpenAI أو Microsoft في مجال التجارة الوكيلة. لكنها تملك ثلاثة موارد رئيسية: قنوات التسوية، علاقات الائتمان مع العملاء، والخبرات في الامتثال والتنظيم.

هذه الأصول تضمن أن البنوك لن تختفي، لكنها ستحتاج إلى إعادة تحديد موقعها.

بالنسبة لشركات التكنولوجيا المالية (For Fintechs)

لقد أدركت PayPal وStripe وAdyen منذ زمن أن الاعتماد فقط على الدفع لن يكفي للحفاظ على مكانتها على المدى الطويل.

لذا، فهي تتجه صعودًا نحو: تنظيم التجارة، وخدمات التجار، والبنية التحتية في عصر الذكاء الاصطناعي.

بالنسبة لصناعة العملات المشفرة (For Crypto)

حتى الآن، فإن بروتوكولات التجارة الوكيلة التي تم الإعلان عنها تقريبًا تعتمد على المسارات المالية التقليدية: بطاقات الائتمان، Google Pay، PayPal، Stripe، وغيرها، تسيطر على المشهد.

وفي UCP وACP وStore Sync، تكاد تكون العملات المشفرة والعملات المستقرة غائبة، باستثناء بعض التجارب الصغيرة التي يشارك فيها Stripe أو Coinbase.

هل هذا خطأ استراتيجي كبير، أم استبعاد متعمد، لا يزال قيد المراجعة.

بالنسبة لشركات العملات المشفرة، فإن الفرصة واضحة جدًا: إذا تمكنت من بناء مسار دفع أصلي يتوافق مع الوكيل الذكي (تسوية فورية، عملات برمجية، وصول عالمي)، ونجحت في دمجه قبل ترسيخ البروتوكولات، فسيكون بإمكانها التفوق على النظام المالي التقليدي؛ وإلا، فسيتم استبعادها إلى الأبد.

من جوهر الأمر، فإن PayPal تسعى لمضاهاة Stripe، والتكيف مع سلوك المستهلك المتغير بسرعة.

ومع تزايد الاعتماد على منصات الذكاء الاصطناعي لاتخاذ القرارات اليومية، ستتحول هذه المنصات تدريجيًا إلى “الواجهات الافتراضية الافتراضية” للعلامات التجارية.

من ينجح في دمج البنية التحتية خلف هذه الواجهات، يظل في اللعبة.

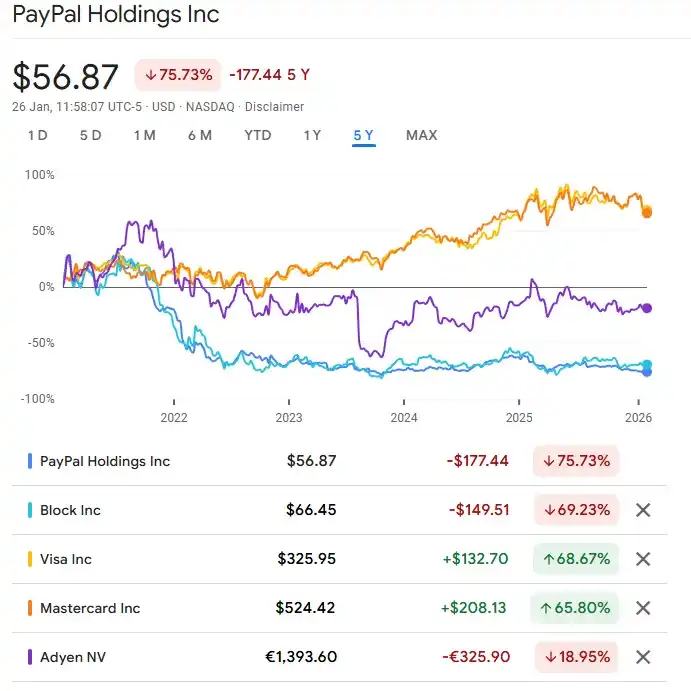

انخفض سعر سهم PayPal منذ فترة طويلة، بنسبة حوالي 37% من أعلى مستوى خلال 52 أسبوعًا. ويشكك المستثمرون في مدى قدرتها على الحفاظ على ميزتها التنافسية على المدى الطويل، ويزيد ظهور قصص Crypto + AI من هذه المخاوف.

وفي ظل هذا، فإن استراتيجيات التنويع في مجال التجارة الوكيلة ليست هجومًا، بل ضرورية للحفاظ على القدرة التنافسية. بالنسبة لـ PayPal، فهي ليست مجرد ميزة إضافية، بل تذكرة دخول لا غنى عنها: فقط من خلال هذا التحول، يمكنها البقاء في قلب البنية التحتية للأعمال التجارية في الجيل القادم.

[رابط المصدر]