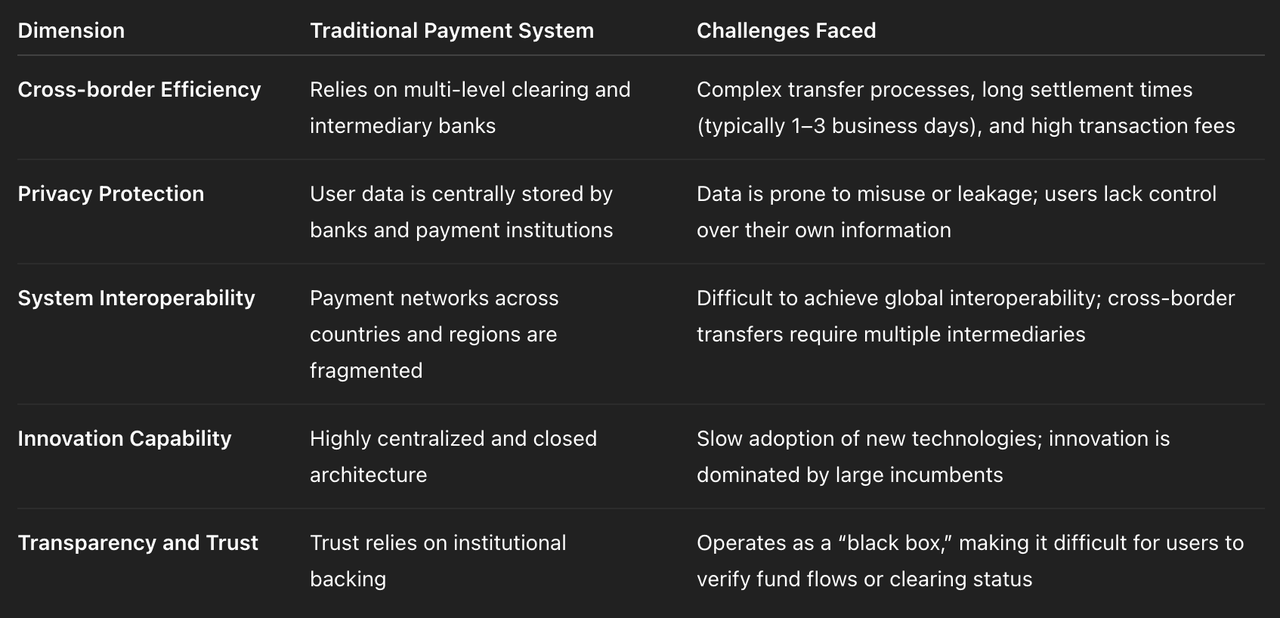

اختناقات أنظمة الدفع التقليدية

لفهم أهمية المدفوعات على السلسلة، علينا أولًا أن ندرك محدوديات الأنظمة التقليدية. بينما بُنيت شبكات الدفع التقليدية على الأمن والامتثال، فإن التكنولوجيا والبنية الأساسية التي تعتمد عليها لم تعد قادرة على مواكبة احتياجات الاقتصاد الرقمي العالمي.

هذا الهيكل يجعل أنظمة الدفع التقليدية قوية من حيث الأمان، لكنها تعاني بشدة من نقص الكفاءة وغياب الانفتاح. وتزداد هذه المشكلات وضوحًا في الأنشطة الاقتصادية الحديثة مثل التجارة الإلكترونية عبر الحدود، العمل عن بُعد وDeFi

إعادة بناء القيمة في المدفوعات على السلسلة

لقد أدّى ظهور البلوكشين إلى إدخال ابتكارات بنيوية في أنظمة الدفع. فهو لا يستبدل البنوك أو بوابات الدفع فحسب، بل يعيد تشكيل كيفية انتقال الأموال وفق منطق جديد تمامًا للتسوية والتحويل.

تشمل الإنجازات الجوهرية التي تحققها المدفوعات على السلسلة ما يلي:

- إلغاء الوساطة (من شخص لشخص)

- يمكن إتمام المعاملات مباشرة بين الأطراف من دون بنوك أو شركات دفع كوسطاء.

- يتم تقصير مسار تدفّق الأموال بشكل كبير، مما يقلّل الرسوم والتأخيرات الزمنية.

- التسوية الآلية عبر العقود الذكية

- يمكن تنفيذ تعليمات الدفع وتوزيع الأموال تلقائيًا عبر العقود الذكية، مما يلغي الأخطاء البشرية والتأخير.

- هذا الحل مناسب للسيناريوهات المعقدة مثل، خدمات الاشتراك، مشاركة الإيرادات، عمليات الدفع الخاصة بـDAO

- الشفافية والتتبّع على السلسلة

- يتم تسجيل كل معاملة على البلوكشين، لتكون متاحة للعامة وقابلة للتحقق.

- يعزّز ذلك الثقة ويوفّر أساسًا بياناتيًا يسهّل الالتزام التنظيمي.

- العولمة والشمول المالي

- يمكن لأي شخص لديه محفظة استخدام النظام من دون الحاجة إلى حساب مصرفي.

- وتحوّل المدفوعات على السلسلة الخدمات المالية من نماذج “مقيّدة” إلى «مفتوحة للجميع»، مما يعزّز الشمول المالي العالمي.

- تكلفة منخفضة وكفاءة عالية

- التقنيات مثل الطبقة الثانية ورول أب وبروتوكولات الربط بين السلاسل تسهم بشكل كبير في خفض تكاليف المعاملات وتقليل أوقات التأكيد.

- وهذا يتيح المدفوعات الصغيرة والتسوية الفورية، مما يضخّ زخماً جديداً في الاقتصاد الرقمي.

ومن خلال هذه الابتكارات، يحوّل البلوكشين المدفوعات من وظيفة حصرية للتمويل المركزي إلى آلية مفتوحة يشارك فيها مستخدمون من شبكة عالمية.

أهمّ الرؤى

تكمن أهمية المدفوعات على السلسلة ليس في معارضة الأنظمة المالية التقليدية، بل في تكاملها معها. وهي تعيد تعريف مصدر الثقة، إذ لم تعد الثقة قائمة على مؤسسة واحدة، بل تُبنى بشكل مشترك عبر الكود، والإجماع، والآليات الشفافة.

يمكننا تلخيص النقاط الأساسية كما يلي:

- المدفوعات على السلسلة هي امتداد للنظام التقليدي وتكمله، وليست بديلًا عنه. إنها تربط المستخدمين الذين يصعب على الأنظمة المركزية الوصول إليهم بالشبكة المالية العالمية.

- الهدف هو جعل تدفّق الأموال يشبه تدفّق المعلومات. لم تعد المعاملات مقيّدة بالزمان أو الجغرافيا أو المؤسسات، مما يحقق حرية التعامل في أي وقت، ومن أي مكان، ومع أي شخص.

- لم تعد الثقة قائمة على المؤسسات، بل على التكنولوجيا. الانتقال من الثقة بالبنوك إلى الثقة بالخوارزميات يمثل تحوّلًا جذريًا في نموذج الثقة المالية.

مستقبل المدفوعات هو على السلسلة

بينما لا تزال أنظمة الدفع التقليدية تواجه تأخيرات وتكاليف عالية في التحويلات العابرة للحدود، فقد حققت المدفوعات على السلسلة تسوية سريعة وتداولًا بلا حدود. هذا لا يُعدّ مجرد تحسين في الكفاءة، بل هو أيضًا إعادة تشكيل لبنية الثقة في النظام المالي. تمنحنا البلوكشين أول فرصة لبناء شبكة مدفوعات مفتوحة وشفافة ومتاحة للجميع، وهذه الثورة تتسارع يومًا بعد يوم.

إخلاء المسؤولية

* ينطوي الاستثمار في العملات الرقمية على مخاطر كبيرة. فيرجى المتابعة بحذر. ولا تهدف الدورة التدريبية إلى تقديم المشورة الاستثمارية.

* تم إنشاء الدورة التدريبية من قبل المؤلف الذي انضم إلى مركز التعلّم في Gate. ويُرجى العلم أنّ أي رأي يشاركه المؤلف لا يمثّل مركز التعلّم في Gate.