في الواقع، ما شهدته ساحة تحويل الأصول الواقعية (RWA) المؤسسية إلى رموز خلال الأشهر الستة الأخيرة يستحق المتابعة الدقيقة. السوق يقترب من 20 مليار دولار، وهذا ليس مجرد ضجة أو تكهنات، بل هو رأس مال مؤسسي حقيقي تم توظيفه فعليًا على البلوكشين.

كنت أتابع هذا المجال منذ فترة، والتسارع الحالي مذهل. السندات الحكومية، والائتمان الخاص، والأسهم المرمّزة: جميعها تنتقل إلى بنية البلوكشين بسرعة تفوق ما تشير إليه الروايات السائدة.

برزت خمسة بروتوكولات أساسية: Rayls Labs، Ondo Finance، Centrifuge، Canton Network، وPolymesh. لا تتنافس هذه البروتوكولات على نفس العملاء، بل يستهدف كل منها شريحة محددة من الاحتياجات المؤسسية. البنوك تبحث عن الخصوصية، ومدراء الأصول يسعون للكفاءة، وشركات وول ستريت تحتاج إلى بنية تحتية متوافقة مع اللوائح.

القضية ليست "من سيفوز"، بل أي Rails ستختارها المؤسسات، وكيف ستنتقل تريليونات الأصول التقليدية فعليًا عبرها.

السوق غير المرصود يقترب من 20 مليار دولار

قبل ثلاث سنوات، لم تكن الأصول الواقعية المرمّزة (RWAs) تُحتسب كفئة مستقلة. اليوم، يقترب حجم رأس المال المستثمر في السندات الحكومية، والائتمان الخاص، والأسهم العامة من 20 مليار دولار، مرتفعًا من 6-8 مليارات دولار في أوائل 2024.

توزيع السوق الحالي أكثر أهمية من الرقم الرئيسي.

صورة السوق الحالية (حسب rwa.xyz، أوائل يناير 2026):

• سندات الخزانة وصناديق أسواق المال: حوالي 8-9 مليارات دولار (45-50% من السوق)

• الائتمان الخاص: 2-6 مليارات دولار (الأسرع نموًا من قاعدة صغيرة، 20-30%)

• الأسهم العامة: أكثر من 400 مليون دولار (نمو سريع، بقيادة Ondo)

هناك ثلاثة محركات رئيسية لتسارع التبني:

مراجحة العائد تلعب دورًا مهمًا. منتجات سندات الخزانة المرمّزة تقدم عوائد بين 4-6% مع إمكانية الوصول على مدار الساعة، مقارنة بدورات التسوية التقليدية T+2. أدوات الائتمان الخاص توفر عوائد بين 8-12%. بالنسبة لمدراء الخزينة الذين يديرون مليارات من رؤوس الأموال الخاملة، الحساب واضح.

الأطر التنظيمية أصبحت متوفرة. لائحة MiCA الأوروبية تُطبق في 27 دولة. مشروع SEC Crypto يطور أطر الأوراق المالية على السلسلة. رسائل عدم الملاحقة سمحت للاعبين مثل DTCC بترميز الأصول.

البنية التحتية للحفظ والأوراكل تطورت. Chronicle Labs عالجت أكثر من 20 مليار دولار من القيمة المؤمنة. Halborn أكملت تدقيقات الأمان لبروتوكولات RWA الرئيسية. البنية التحتية تلبي معايير الأمن المؤسسي.

رغم ذلك، التحديات كبيرة. تجزئة السلاسل تكلف سنويًا حوالي 1.3 مليار دولار. الأصول المتطابقة تتداول بفروق بين 1-3% عبر البلوكشينات لأن نقل رأس المال يكلف أكثر من قيمة المراجحة. متطلبات الخصوصية تتضارب مع الشفافية التنظيمية.

Rayls Labs: بنية خصوصية تلبي متطلبات البنوك فعليًا

@RaylsLabs تبنت نهج الامتثال كأساس للربط بين القطاع المصرفي والتمويل اللامركزي (DeFi). تم تطويرها بواسطة Parfin البرازيلية وبدعم من Framework Ventures، ParaFi Capital، Valor Capital، وAlexia Ventures. تعمل كبنية عامة مصرح بها ومتوافقة مع EVM، صممت خصيصًا للمؤسسات المنظمة.

تابعت تطور Enygma لفترة. الأهم هو المنهجية وليس المواصفات التقنية. Rayls تحل ما تحتاجه البنوك، وليس ما يراه مجتمع DeFi على تويتر.

حزمة خصوصية Enygma تشمل:

• إثباتات المعرفة الصفرية لسرية المعاملات

• التشفير التماثلي لتمكين العمليات على البيانات المشفرة

• التشغيل الأصلي عبر السلاسل العامة والشبكات المؤسسية الخاصة

• مدفوعات سرية مع عمليات مقايضة ذرية وتسليم مقابل دفع مدمج

• امتثال قابل للبرمجة مع إفصاح انتقائي للمدققين

تطبيقات فعلية تشمل:

• البنك المركزي البرازيلي: تجارب تسوية عملات رقمية للبنوك المركزية عبر الحدود

• Núclea: ترميز الذمم المدينة المنظمة

• عدة عملاء غير معلنين: تدفقات عمل DvP خاصة

إثبات جديد: أعلنت Rayls عن إكمال تدقيق الأمان مع Halborn في 8 يناير 2026. شهادة أمان مؤسسية لبنية RWA. هذا أمر أساسي للبنوك التي تدرس النشر الفعلي.

تحالف AmFi يهدف إلى ترميز أصول بقيمة مليار دولار على Rayls بحلول يونيو 2027، بدعم من منحة بقيمة 5 ملايين رمز RLS. AmFi (أكبر منصة ترميز للائتمان الخاص في البرازيل) توفر تدفق صفقات فوري مع أهداف محددة على مدى 18 شهرًا. هذا أحد أكبر الالتزامات المؤسسية لـ RWA في أي نظام بيئي بلوكشين.

السوق المستهدف: البنوك، البنوك المركزية، ومدراء الأصول الذين يحتاجون إلى خصوصية بمستوى مؤسسي. النموذج العام المصرح به يقيّد مشاركة المدققين على الكيانات المالية المرخصة مع الحفاظ على سرية بيانات المعاملات.

التحدي في إثبات الجاذبية. بدون مؤشرات TVL علنية أو إعلانات عن عملاء فعليين بخلاف التجارب، يبقى هدف AmFi البالغ مليار دولار بحلول منتصف 2027 تحت الاختبار.

Ondo Finance: سباق التوسع عبر السلاسل

@OndoFinance نفذت أسرع توسع من المؤسسات إلى الأفراد في مجال ترميز الأصول الواقعية. بدأت كبروتوكول يركز على السندات الحكومية وأصبحت الآن المنصة الأكبر للأسهم العامة المرمّزة.

المؤشرات الحالية (يناير 2026):

• القيمة الإجمالية المقفلة: 1.93 مليار دولار

• الأسهم المرمّزة: أكثر من 400 مليون دولار (53% من السوق)

• حيازات USDY على Solana: حوالي 176 مليون دولار

اختبرت منتج USDY على Solana. تجربة المستخدم سلسة: سندات حكومية مؤسسية مع وصول DeFi. هذا هو الأهم.

الزخم الأخير: أطلقت Ondo 98 أصلًا مرمّزًا جديدًا في 8 يناير 2026. أسهم وصناديق تداول تشمل قطاعات الذكاء الاصطناعي، والسيارات الكهربائية، وقطاعات موضوعية. هذا تسارع فعلي وليس طرحًا تدريجيًا.

إطلاق Ondo المخطط له في الربع الأول 2026 لأسهم وصناديق تداول أمريكية مرمّزة على Solana يمثل أقوى دفع نحو بنية تحتية مناسبة للأفراد. خارطة الطريق تستهدف أكثر من 1,000 أصل مرمّز مع اتساع التوسع.

التركيز القطاعي:

• الذكاء الاصطناعي: Nvidia، صناديق الاستثمار العقاري لمراكز البيانات

• السيارات الكهربائية: Tesla، مصنّعو البطاريات

• التعرض الموضوعي الذي كان تقليديًا محجوزًا لحدود دنيا مرتفعة

استراتيجية النشر متعدد السلاسل:• Ethereum: سيولة DeFi وشرعية مؤسسية • BNB Chain: مستخدمو المنصات • Solana: قدرة استيعاب جماهيرية بزمن نهائي أقل من ثانية

وصول Ondo إلى 1.93 مليار دولار TVL رغم انخفاض سعر الرمز هو المؤشر الأهم: نمو البروتوكول أهم من المضاربة. النمو يأتي من خزائن المؤسسات وبروتوكولات DeFi الباحثة عن عائد على العملات المستقرة الخاملة. ارتفاع TVL خلال تصحيح السوق في الربع الرابع 2025 يظهر طلبًا حقيقيًا، وليس مجرد زخم.

من خلال تأمين علاقات حفظ مع وسطاء تداول، وإكمال تدقيقات الأمان مع Halborn، وإطلاق منتجات مباشرة على ثلاث سلاسل رئيسية خلال ستة أشهر، بنت Ondo تقدّمًا يصعب على المنافسين اللحاق به. Backed Finance متأخرة بشكل كبير بحوالي 162 مليون دولار في الأصول المرمّزة.

تحدي خارج ساعات التداول: رغم إمكانية نقل الرموز باستمرار، يجب أن تستند التسعير لساعات التداول في البورصات، مما يخلق فجوات مراجحة محتملة خلال جلسات الليل الأمريكية. القوانين تتطلب تحقق صارم من الهوية والاعتماد، مما يحد من السردية "دون إذن".

Centrifuge: عندما ينشر مدراء الأصول مليارات فعليًا

@centrifuge أصبح المعيار البنيوي لترميز الائتمان الخاص بمستوى مؤسسي. ارتفع TVL للبروتوكول إلى 1.3-1.45 مليار دولار في ديسمبر 2025، مدفوعًا برأس مال مؤسسي فعلي.

أهم عمليات النشر المؤسسية:

شراكة Janus Henderson (مدير أصول عالمي بإجمالي أصول 373 مليار دولار) • صندوق Anemoy AAA CLO: التزامات قروض مضمونة بتصنيف AAA بالكامل على السلسلة • نفس مدراء المحفظة لصندوق ETF بقيمة 21.4 مليار دولار • توسع في يوليو 2025 يستهدف 250 مليون دولار إضافية على Avalanche

تخصيص Grove (بروتوكول ائتمان مؤسسي ضمن منظومة Sky) • استراتيجية تخصيص بمليار دولار • 50 مليون دولار تم نشرها كرأس مال مبدئي • مؤسسون من Deloitte، Citigroup، BlockTower Capital، Hildene Capital Management

شراكة Chronicle Labs للأوراكل (أُعلنت في 8 يناير 2026) • إطار إثبات الأصول يوفر بيانات موثقة تشفيرياً بمستوى الحيازة • حسابات NAV شفافة، تحقق الحفظ، تقارير الامتثال • لوحة تحكم متاحة للمستثمرين والمدققين

تابعت أيضًا مشكلة الأوراكل. نهج Chronicle هو أول حل منطقي لمتطلبات المؤسسات: بيانات قابلة للتحقق دون التضحية بكفاءة السلسلة. الإعلان في 8 يناير شمل فيديو يوضح أن الحل يعمل الآن فعليًا.

كيف يعمل Centrifuge بشكل مختلف:

على عكس المنافسين الذين يغلّفون المنتجات خارج السلسلة، يقوم Centrifuge بترميز استراتيجيات الائتمان عند الإصدار. العملية:

- يقوم المصدرون ببناء وإدارة الصناديق من خلال سير عمل شفاف موحد

- يخصص المستثمرون المؤسسيون العملات المستقرة

- يتدفق رأس المال للمقترضين بعد التقييم الائتماني

- يتم توزيع السداد النسبي لحاملي الرموز عبر العقود الذكية

- عوائد سنوية تتراوح بين 3.3-4.6% على أصول AAA مع شفافية كاملة

بنية V3 متعددة السلاسل:• Ethereum • Base • Arbitrum • Celo • Avalanche

أهم ما في الأمر: مدراء الأصول يحتاجون لإثبات أن الائتمان على السلسلة يعمل لنشر مليارات الدولارات. Centrifuge وفّر ذلك. علاقة Janus Henderson وحدها توفر قدرة بمليارات الدولارات.

قيادة البروتوكول في معايير الصناعة (تأسيس تحالف الأصول المرمّزة وقمة الأصول الواقعية) تعزز مكانته كبنية تحتية وليس منتجًا.

التحدي هو التوسع خارج رأس المال الأساسي. رغم أن TVL البالغ 1.45 مليار دولار يؤكد جاذبية المؤسسات، العائد السنوي المستهدف 3.8% أقل من فرص DeFi الأعلى مخاطرة والأعلى عائدًا تاريخيًا. جذب مزودي السيولة من DeFi خارج منظومة Sky هو التحدي القادم.

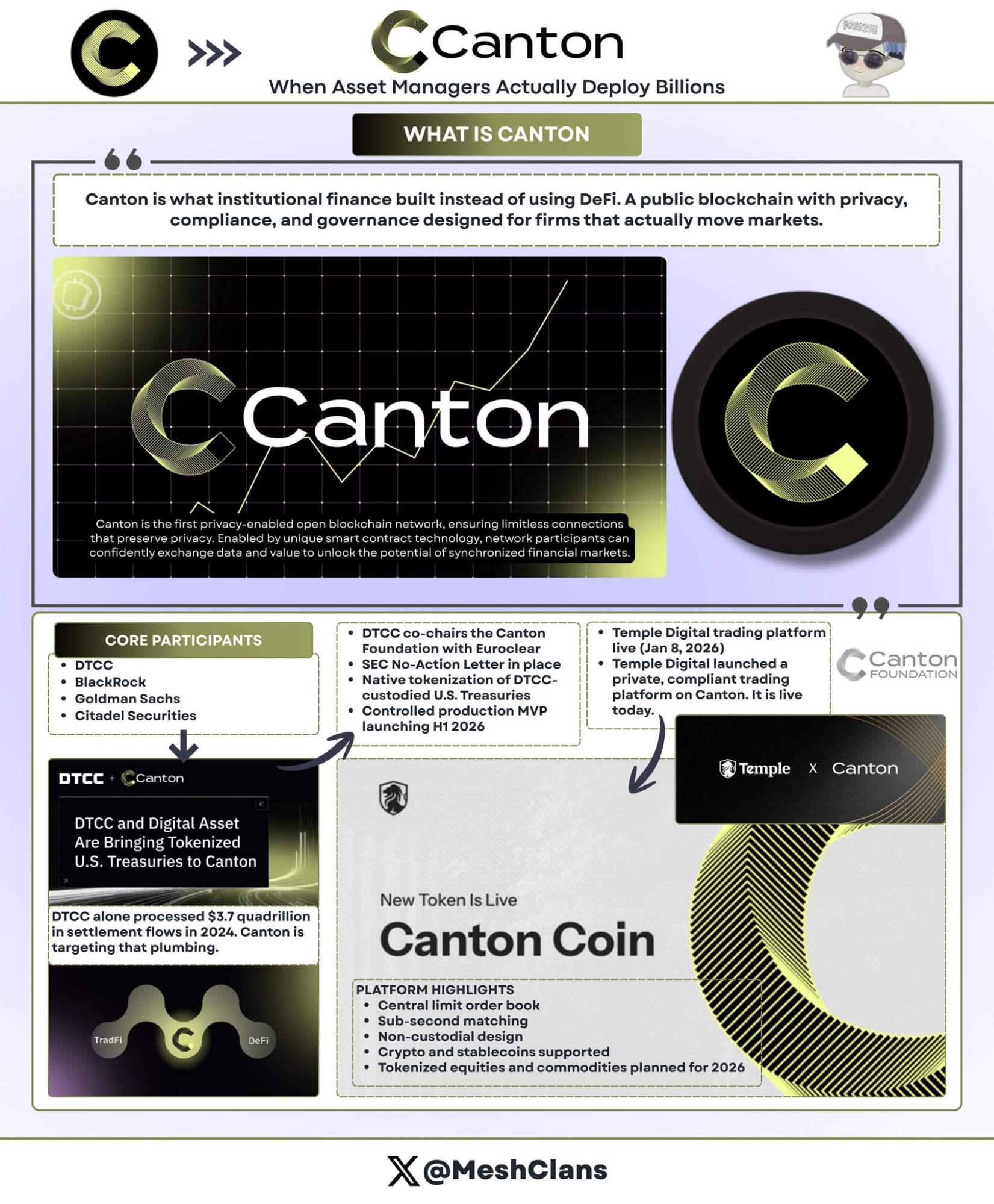

Canton Network: بنية البلوكشين لوول ستريت

@CantonNetwork تمثل رد البلوكشين المؤسسي على فلسفة DeFi المفتوحة: شبكة عامة تحافظ على الخصوصية بدعم من كبرى شركات وول ستريت.

المشاركون يشملون:

• DTCC (شركة الإيداع والمقاصة)

• BlackRock

• Goldman Sachs

• Citadel Securities

Canton تستهدف 3.7 كوادريليون دولار من تدفقات التسوية السنوية التي عالجتها DTCC في 2024. الرقم دقيق وليس خطأ مطبعيًا.

شراكة DTCC (ديسمبر 2025)

الشراكة مع DTCC ضخمة. هذا هو العمود الفقري لتسوية الأوراق المالية الأمريكية ويشارك في تأسيس Canton. ليست تجربة تجريبية، بل التزام بنية تحتية.

التعاون، المعتمد برسالة عدم الملاحقة من SEC، يتيح ترميز جزء من سندات الخزانة الأمريكية المحفوظة لدى DTCC بشكل أصلي على Canton مع إطلاق منتج MVP خاضع للرقابة في النصف الأول من 2026.

تفاصيل رئيسية:

• DTCC تشارك في رئاسة مؤسسة Canton مع Euroclear

• قيادة الحوكمة وليس مجرد مشاركة

• التركيز الأولي على سندات الخزانة (مخاطر ائتمانية منخفضة، سيولة عالية، معالجة تنظيمية واضحة)

• التوسع بعد MVP قد يشمل السندات الشركاتية، والأسهم، والمنتجات المهيكلة

في البداية كنت متشككًا في البلوكشينات المصرح بها. شراكة DTCC غيّرت منظوري. ليست متفوقة تقنيًا، بل هي بنية تحتية ستعتمدها المالية التقليدية فعليًا.

إطلاق Temple Digital (8 يناير 2026)

تجسدت قيمة Canton المؤسسية مع إطلاق Temple Digital في 8 يناير لمنصة تداول خاصة. تم الإطلاق فعليًا، وليس "قريبًا".

دفتر أوامر مركزي بمطابقة أقل من ثانية، وبنية غير وصائية. يدعم حاليًا العملات المشفرة والعملات المستقرة. الأسهم المرمّزة والسلع مخطط لها في 2026.

النظام البيئي: Franklin Templeton (صندوق سوق نقدية بقيمة 828 مليون دولار)، JPMorgan (عملة JPM للتسوية DvP).

بنية الخصوصية في Canton:

الخصوصية تعمل على مستوى العقود الذكية باستخدام لغة Daml (لغة نمذجة الأصول الرقمية):

• العقود تحدد بالضبط من يطلع على أي بيانات

• الجهات التنظيمية تصل إلى سجلات التدقيق الكاملة

• الأطراف المقابلة ترى تفاصيل المعاملات

• المنافسون والجمهور لا يرون شيئًا

• تحديثات الحالة تنتشر بشكل ذري عبر الشبكة

بالنسبة للمؤسسات المعتادة على محطات Bloomberg السرية و"حمامات السباحة المظلمة"، توفر بنية Canton كفاءة البلوكشين دون كشف استراتيجيات التداول. الأمر منطقي؛ وول ستريت لن تعتمد دفاتر عامة شفافة لتداولاتها الخاصة.

مشاركة أكثر من 300 جهة في الشبكة توضح التفاعل المؤسسي، رغم أن الكثير من الحجم المبلغ عنه يمثل غالبًا نشاطًا تجريبيًا وليس تدفقات فعلية. القيد هو سرعة التنفيذ: تسليم MVP في النصف الأول 2026 يعكس دورات تخطيط طويلة، بينما بروتوكولات DeFi تطرح منتجات خلال أسابيع.

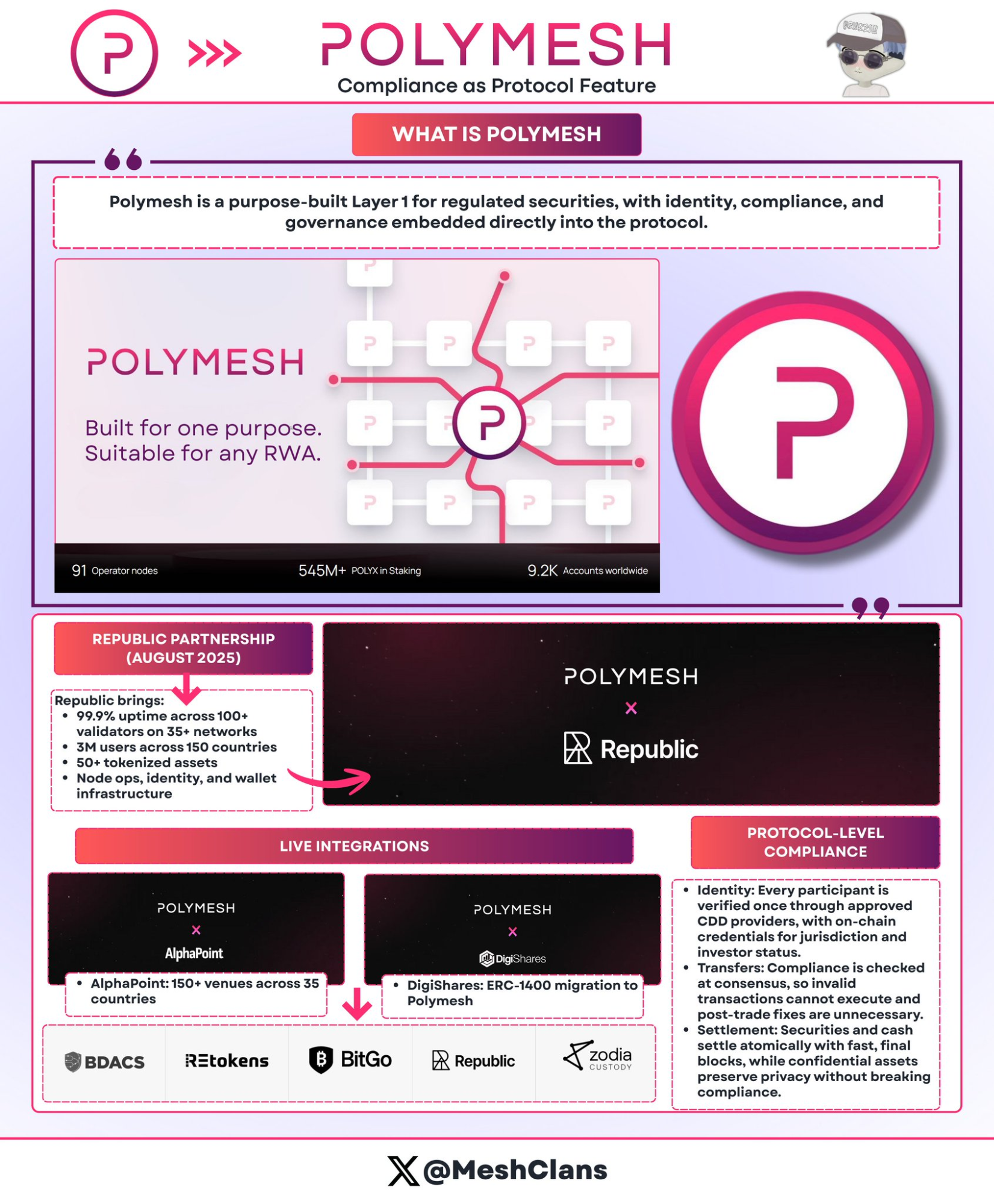

Polymesh: بلوكشين الأوراق المالية المتوافق مع الامتثال

@PolymeshNetwork يتميز بالامتثال على مستوى البروتوكول بدلاً من تعقيد العقود الذكية. بُني خصيصًا للأوراق المالية المنظمة، حيث تتم عملية التحقق من الامتثال عند التوافق وليس في كود مخصص.

النهج الأساسي:

• التحقق من الهوية على مستوى البروتوكول (مزودو CDD مصرح لهم)

• قواعد التحويل مدمجة في البروتوكول (تفشل المعاملات غير المتوافقة عند التوافق)

• تسليم مقابل دفع ذري بزمن نهائي 6 ثوانٍ

تكاملات إنتاجية:

• Republic (أغسطس 2025): عروض الأوراق المالية الخاصة

• AlphaPoint: أكثر من 150 منصة في 35 دولة

• الهدف: الصناديق المنظمة، العقارات، الأسهم الشركاتية

الفوائد: لا حاجة لتدقيقات عقود ذكية مخصصة، البروتوكول يتعامل مع التغيرات التنظيمية، من المستحيل تنفيذ تحويلات غير متوافقة.

التحدي: كونه سلسلة مستقلة يفصله عن سيولة DeFi. الجسر المخطط له مع Ethereum في الربع الثاني 2026 يهدف لمعالجة ذلك. سنرى مدى نجاحه.

أعترف أنني قللت من شأن بنية الامتثال. بالنسبة لمصدري رموز الأوراق المالية الذين يعانون من تعقيدات ERC-1400، نهج Polymesh منطقي: اجعل الامتثال جزءًا من البروتوكول وليس العقود.

تقسيم السوق بين هذه البروتوكولات

البروتوكولات الخمسة لا تتنافس مباشرة، بل تحل مشكلات مختلفة:

نهج الخصوصية:

• Canton: عقود Daml الذكية (علاقات وول ستريت)

• Rayls: إثباتات المعرفة الصفرية (خصوصية رياضية للبنوك)

• Polymesh: هوية على مستوى البروتوكول (امتثال جاهز)

استراتيجيات التوسع:

• Ondo: 1.93 مليار دولار عبر ثلاث سلاسل، سرعة على حساب العمق

• Centrifuge: 1.3-1.45 مليار دولار ائتمان مؤسسي، عمق على حساب السرعة

الأسواق المستهدفة:

• البنوك/العملات الرقمية للبنوك المركزية → Rayls

• الأفراد/DeFi → Ondo

• مدراء الأصول → Centrifuge

• وول ستريت → Canton

• رموز الأوراق المالية → Polymesh

هذا التقسيم أهم مما يعتقده الكثيرون. المؤسسات لا تختار "أفضل بلوكشين"، بل البنية التحتية التي تحل احتياجاتها التنظيمية والتشغيلية والتنافسية.

المشكلات غير المحلولة حتى الآن

تجزئة السلاسل مكلفة: ما بين 1.3-1.5 مليار دولار سنويًا. الأصول المتطابقة تتداول بفروق 1-3% عبر البلوكشينات لأن تكاليف الجسور أعلى من قيمة المراجحة. التكلفة المتوقعة بحلول 2030 إذا لم تُحل: أكثر من 75 مليار دولار.

هذه المشكلة الأكثر إلحاحًا. بناء أفضل بنية تحتية للترميز بلا سيولة متكاملة يفقد كل الكفاءة.

الخصوصية مقابل الشفافية: المؤسسات تحتاج للسرية، بينما الجهات التنظيمية تتطلب إمكانية التدقيق. كل طرف (المصدرون، المستثمرون، وكالات التصنيف، الجهات التنظيمية، المدققون) يحتاج لمستوى رؤية مختلف. لا يوجد حل كامل حتى الآن.

تجزئة تنظيمية: الاتحاد الأوروبي لديه MiCA (27 دولة). الولايات المتحدة تعتمد على رسائل عدم ملاحقة لكل حالة (تستغرق أشهرًا). التدفقات العابرة للحدود تعاني من تعارض السلطات.

مخاطر الأوراكل: تعتمد الأصول المرمّزة على بيانات خارج السلسلة. إذا تم اختراق مزودي البيانات، تعكس السلسلة بيانات غير صحيحة. إطار Chronicle لإثبات الأصول يساعد، لكن الخطر قائم.

كل هذه تحديات بنيوية جوهرية، وكل بروتوكول يتعامل معها بطريقة مختلفة. لا توجد حلول مثالية حتى اللحظة.

الطريق نحو 100 مليار دولار: محفزات 2026

أهم محفزات 2026:

- إطلاق Ondo على Solana (الربع الأول 2026)

• اختبار قدرة التوزيع للأفراد على خلق سيولة مستدامة

• معيار النجاح: أكثر من 100,000 حامل يثبتون الطلب الحقيقي

- MVP لشراكة Canton وDTCC (النصف الأول 2026)

• اختبار تسوية سندات الخزانة عبر البلوكشين

• إذا نجح: يمكن أن تنتقل تريليونات الدولارات إلى البنية التحتية على السلسلة

- إقرار قانون CLARITY الأمريكي

• يوفر يقينًا تنظيميًا

• يمكّن المؤسسات من ضخ رأس المال

- نشر Grove من Centrifuge

• إتمام تخصيص بمليار دولار خلال 2026

• اختبار ترميز الائتمان المؤسسي برأس مال فعلي

• التنفيذ الناجح دون حوادث ائتمانية يعزز ثقة مدراء الأصول

توقعات السوق:

• الهدف لعام 2030: 2-4 تريليون دولار في الأصول المرمّزة

• النمو المطلوب: 50-100 ضعف من المستوى الحالي البالغ 19.7 مليار دولار

• يفترض: استقرار تنظيمي، جاهزية التشغيل البيني، عدم حدوث إخفاقات مؤسسية كبرى

النمو حسب القطاع:

• الائتمان الخاص: حاليًا 2-6 مليارات دولار → أكثر من 150-200 مليار دولار بحلول 2030 (من قاعدة صغيرة، أعلى معدل نمو)

• سندات الخزانة المرمّزة: إمكانية وصول إلى أكثر من 5 تريليون دولار إذا انتقلت صناديق أسواق المال إلى السلسلة

• العقارات: متوقع 3-4 تريليون دولار (يعتمد على اعتماد سجلات الملكية لأنظمة متوافقة مع البلوكشين)

علامة 100 مليار دولار:

الوصول المتوقع: 2027-2028

التوزيع المتوقع:

• الائتمان المؤسسي: 30-40 مليار دولار

• السندات الحكومية: 30-40 مليار دولار

• الأسهم المرمّزة: 20-30 مليار دولار

• العقارات/السلع: 10-20 مليار دولار

هذا يتطلب نموًا بنحو 5 أضعاف من المستويات الحالية. طموح، لكنه ممكن بالنظر لزخم المؤسسات في الربع الرابع 2025 والوضوح التنظيمي القادم.

لماذا تهم هذه البروتوكولات الخمسة

مشهد RWA المؤسسي في أوائل 2026 يكشف أنه لا يوجد فائز واحد لأنه لا يوجد سوق واحد.

وهذا بالضبط ما يجب أن تكون عليه البنية التحتية.

كل بروتوكول يحل مشكلة مختلفة:

• Rayls → خصوصية البنوك

• Ondo → توزيع الأسهم المرمّزة

• Centrifuge → نشر مدراء الأصول على السلسلة

• Canton → انتقال بنية وول ستريت التحتية

• Polymesh → تبسيط الامتثال للأوراق المالية

نمو السوق من 8.5 مليار دولار في أوائل 2024 إلى 19.7 مليار دولار يوضح وجود طلب حقيقي يتجاوز المضاربات.

ما الذي تريده المؤسسات:

• المدراء الماليون: العائد والكفاءة التشغيلية

• مدراء الأصول: تقليل تكاليف التوزيع وتوسيع قاعدة المستثمرين

• البنوك: بنية تحتية تلبي متطلبات الامتثال

الثمانية عشر شهرًا القادمة ستختبر هذه المنصات:

• إطلاق Ondo على Solana → اختبار قابلية التوسع للأفراد

• MVP لشراكة Canton وDTCC → اختبار تسوية المؤسسات

• نشر Grove من Centrifuge → اختبار ترميز الائتمان برأس مال فعلي

• هدف AmFi بقيمة مليار دولار على Rayls → اختبار تبني بنية الخصوصية

التنفيذ أهم من البنية. النتائج أهم من خارطة الطريق. هذا هو المهم الآن.

المالية التقليدية بدأت هجرة طويلة نحو السلسلة. هذه البروتوكولات الخمسة توفر البنية التحتية التي يحتاجها رأس المال المؤسسي: طبقات الخصوصية، أطر الامتثال، وبنية التسوية. نجاحها سيحدد ليس فقط حدوث الترميز (الدفع التنظيمي يجعله حتميًا) بل كيف سيحدث: كتحسين للكفاءة ضمن الهياكل القائمة أو كبديل لنماذج الوساطة التقليدية.

خيارات البنية التحتية التي ستتخذها المؤسسات في 2026 ستحدد ذلك للعقد القادم.

تابع هذه المحفزات خلال 2026. هذا هو الوقت الذي سنرى فيه أي بنية تحتية ستنجح فعليًا. المهمة لم تنتهِ بعد. لكن المؤسسات تتخذ قراراتها الآن، وبصراحة، التحول أسرع مما تشير إليه السرديات.

أهم المحطات التي يجب متابعتها:

• الربع الأول: إطلاق Ondo على Solana (أكثر من 98 سهمًا مباشرًا)

• النصف الأول: MVP لشراكة Canton وDTCC (ترميز السندات الحكومية ببنية وول ستريت التحتية)

• مستمر: نشر Grove من Centrifuge بقيمة مليار دولار، وتوسع AmFi على Rayls

تريليونات قادمة.

NFA.

إخلاء المسؤولية:

- هذه المقالة معاد نشرها من [MeshClans]. جميع حقوق النشر تعود للمؤلف الأصلي [MeshClans]. في حال وجود اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn وسيتم التعامل مع الأمر بسرعة.

- إخلاء المسؤولية: الآراء الواردة في هذه المقالة تعبر فقط عن رأي الكاتب ولا تشكل نصيحة استثمارية بأي شكل.

- ترجمة المقال إلى لغات أخرى تتم بواسطة فريق Gate Learn. ما لم يُذكر خلاف ذلك، يُحظر نسخ أو توزيع أو سرقة محتوى المقال المترجم.