آفاق العائد لا تزال غامضة، والمدفوعات تتصدر المشهد

بعد إقرار قانون Genius في يوليو 2025، واجهت العملات المستقرة ذات العائد مقاومة شديدة من القطاع المصرفي، بينما تزدهر العملات المستقرة المخصصة للمدفوعات.

أصبحت المدفوعات التقليدية محور الاهتمام الجديد، مبرزة التفاعل المعقد بين الوكلاء والعملات المستقرة في قطاع التكنولوجيا المالية والعملات المشفرة.

العائد أصبح من الماضي، والمدفوعات تخص الحاضر، أما الذكاء الاصطناعي فيمثل المستقبل—تصنيف يحمل مخاطرة وقد يصبح قديماً بسرعة، لكنه يوفر إطاراً زمنياً عملياً لفهم التحولات في الصناعة.

جددت Meta التزامها بالعملات المستقرة، وتحالفت Google مع أكثر من 60 شركة لإطلاق تحالف AP2، وترى Stripe في العملات المستقرة والوكلاء مفتاح مستقبلها. في المقابل، شهدت PayPal، التي أطلقت $PYUSD مبكراً، وCoinbase، التي قدمت بروتوكول x402، تراجعاً في أسعار أسهمهما.

نواجه سؤالين عاجلين: ما الذي يغذي التنافس الجديد في مجال المدفوعات—ومن الذي يوجه توجهات السوق؟ وهل يمثل الوكلاء والعملات المستقرة بالفعل بطاقة المرور القادمة لتقدم القطاع؟

يركز هذا المقال على السؤال الأول. وسيناقش التفاعل بين الذكاء الاصطناعي، والبلوكشين، والعملات المستقرة في مقال لاحق، وستُعرض آفاق العملات المستقرة ذات العائد فور وضوح التشريعات.

المتخلفون عن الركب: قلق التكنولوجيا المالية يفوق قلق العملات المشفرة

تعد العملات المشفرة بوعد، لكن الأفراد يفتقرون للرؤية المستقبلية.

تسارع ترميز الأسهم الأميركية وسندات الخزانة، مع استمرار BlackRock وWisdomTree في تبني DeFi، ويقترب نموذج التوكنوميكس من نهايته الحتمية. لم تعد آثار خلق الثروة عبر البلوكشين محل ثقة—حتى مع اعتماد الشبكات العامة والخزائن في العالم الفعلي، لا يوجد ضمان لارتفاع أسعار $ETH أو $Aave.

هذه الرؤية ليست خاطئة بالكامل، لكنها تبالغ في تقدير التحديات أمام العملات المشفرة؛ فالتكنولوجيا المالية تقف فعلاً على مفترق طرق مصيري.

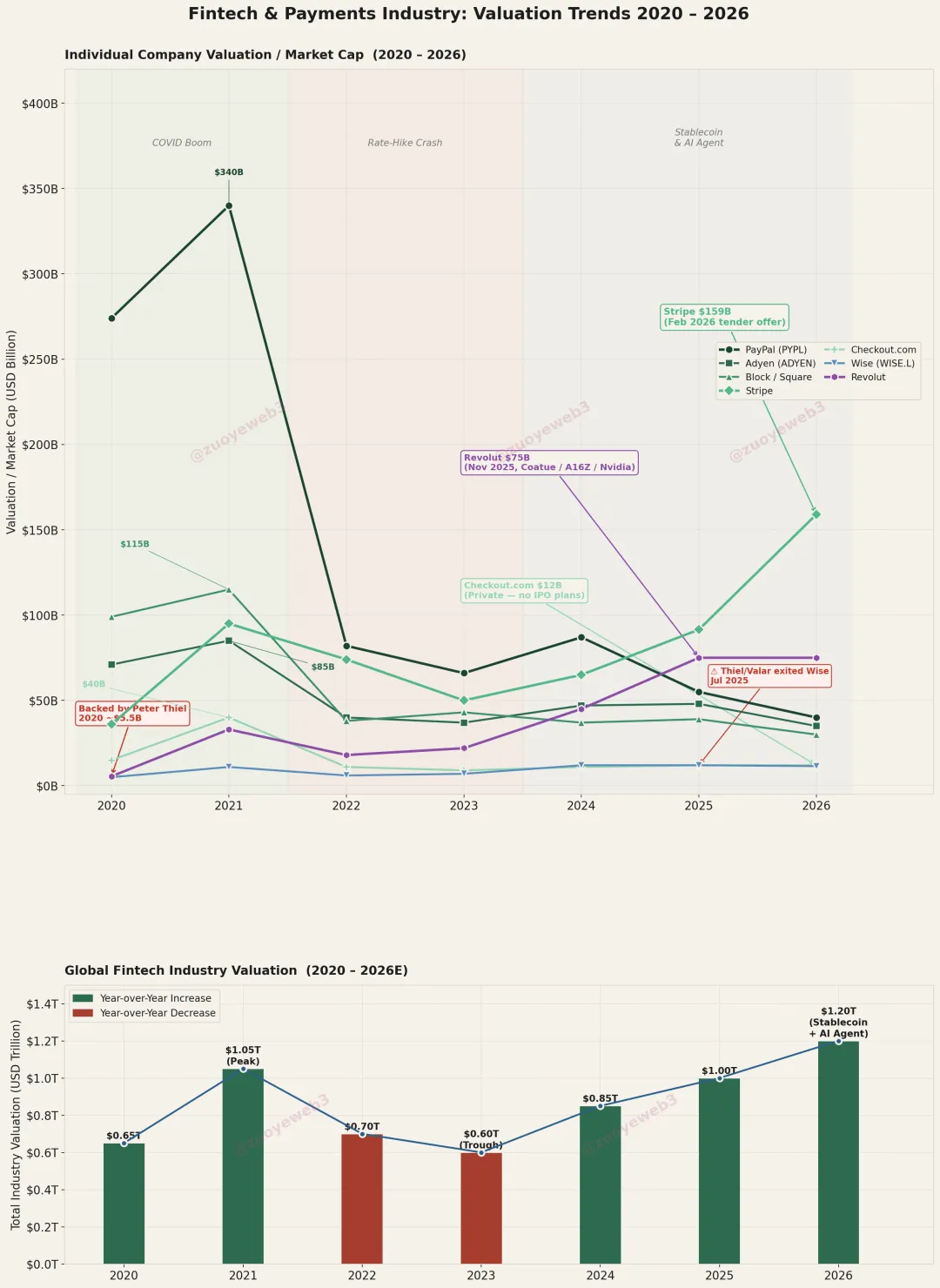

بعد وصول Stripe لتقييم 159 مليار دولار، يصبح مثل هذا الاستنتاج غير البديهي مبرراً.

عند فحص تدفقات رؤوس الأموال—كتصفية Peter Thiel لأسهم Wise، ودعمه Trade Republic ومبادرات NeoBroker أخرى، أو بالنظر إلى قائمة المستثمرين النخبة في Revolut (بتقييم 75 مليار دولار)، أعلى Neobank تقييماً في أوروبا—تتغير معايير تقييم التكنولوجيا المالية.

عقود من الجهود لم تنجح في إنشاء بنية مدفوعات مستقلة عن البنوك. فقط من يقدر على الاحتفاظ بأموال المستخدمين أو تحويلها يُعتبر ذا قيمة؛ خدمات تحويل Wise ونشاط التحصيل لدى Stripe بلا مستقبل حقيقي.

توضيح الصورة: تحولات القيمة في التكنولوجيا المالية والمدفوعات

مصدر الصورة: @ zuoyeweb3

العامل الأول هو العجز عن تجاوز البنوك بالكامل في إدارة الأموال؛ والآخر أن البلوكشين يستطيع ذلك بتكلفة أقل.

ليست مشكلة مقتصرة على شركات بعينها—بلغ قطاع التكنولوجيا المالية ذروته أثناء الجائحة. PayPal، التي بلغت قيمتها 340 مليار دولار في 2021، يُشاع الآن أنها تبحث عن مشترٍ. وبحلول 2026، سيُطلب من القطاع إثبات تفوقه على العملات المستقرة والوكلاء.

تقييم Stripe يعادل خمسة أضعاف Adyen (35 مليار دولار)، وثلاثة عشر ضعف Checkout.com (12 مليار دولار)، رغم أن حجم أعمال Stripe لا يعكس هذه النسب. المحرك لذلك هو المضاربة حول العملات المستقرة والوكلاء.

قلق التكنولوجيا المالية أشد من قلق العملات المشفرة. “سلسلة عامة + عملة مستقرة” نموذج مكتفٍ ذاتياً؛ DeFi هو التطبيق القاتل. ما يظهر كمعركة المدفوعات الجديدة ليس سوى تضخيم التكنولوجيا المالية لتقييمها.

الميزة الوحيدة للتكنولوجيا المالية تكمن في الأصول القائمة؛ المستقبل يعود للعملات المشفرة.

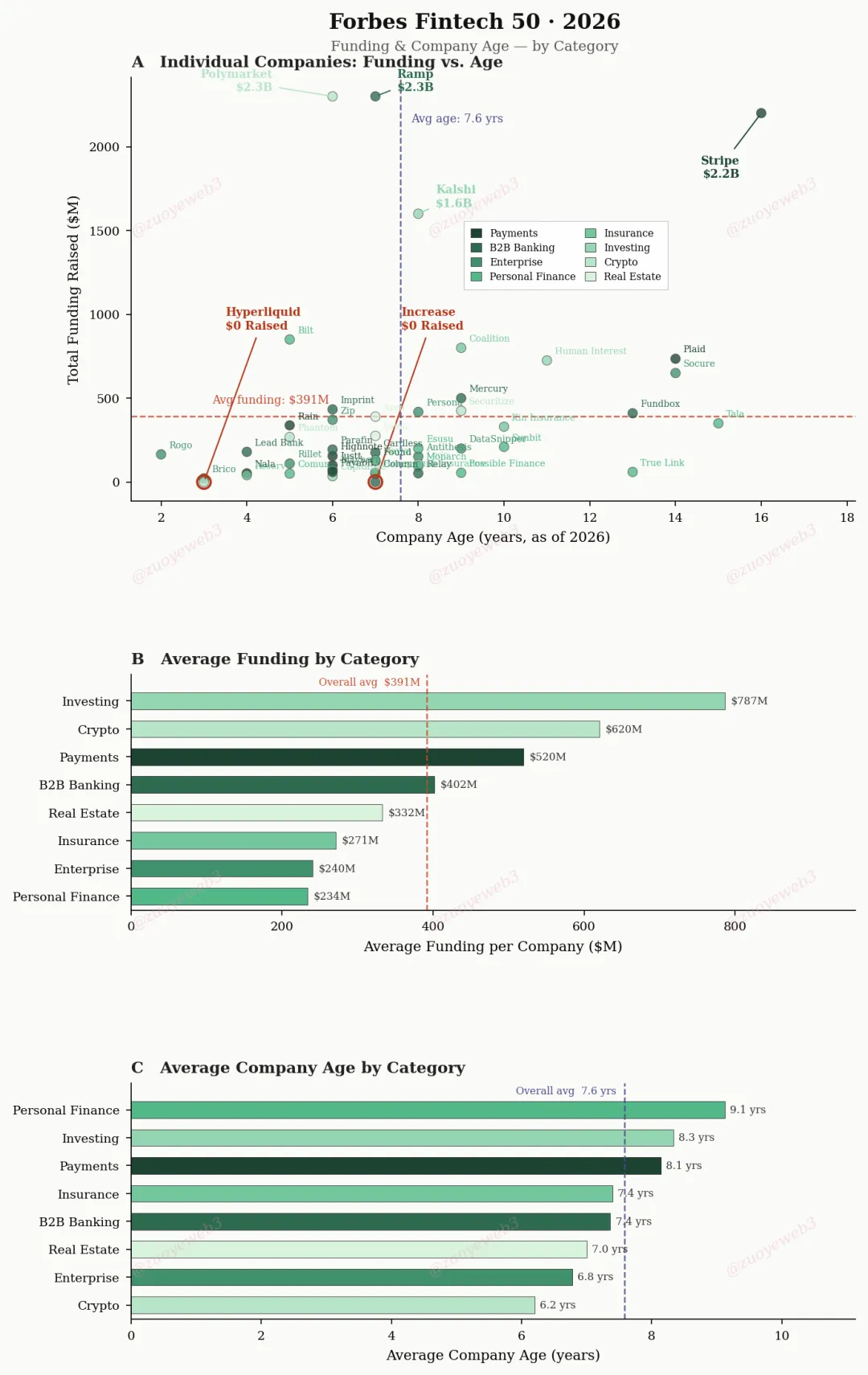

توضيح الصورة: Forbes Fintech 50

توضيح الصورة: Forbes Fintech 50

مصدر البيانات: @ ForbesCrypto

تُظهر بيانات Forbes أن شركات التكنولوجيا المالية المركزة على المدفوعات تستغرق في المتوسط 8.1 سنوات لدخول القائمة، مقابل 6.2 سنوات فقط لشركات العملات المشفرة.

من منظور الأعمال، على الشركات طويلة الأمد مثل Stripe تبرير وجودها أمام أسواق رأس المال—وربما تقديم مبرر للخروج. يجب توجيه رأس المال إلى فرص أحدث أو أكبر.

- من حيث الحجم: سيرفع الوكلاء حجم معاملات المدفوعات بشكل أُسّي. يرى مؤسسو Stripe، الأخوان Collison، الحاجة لسلسلة تدعم مليار معاملة في الثانية؛

- من حيث الحداثة: استغلال العملات المستقرة لتحويل بنية تكنولوجيا المدفوعات—أكبر تحول منذ اعتماد نموذج API-first.

لتحقيق هذا المستقبل، يجب على التكنولوجيا المالية إثبات تفوقها ليس فقط على شركات العملات المشفرة، بل أيضاً مواجهة مقاومة البنوك والعمالقة الرقميين الذين بات عددهم الكبير يسبب فوضى في السوق.

مقارنة بشركات أحادية القرن مثل Stripe، تُعد منصات Meta وGoogle أكثر قوة—بتقييمات تريليونية ومليارات المستخدمين. كمشغلين للقنوات، يشاركون في أرباح المعاملات؛ وقد يبنون عملاتهم المستقرة أو بروتوكولات المدفوعات الخاصة بهم، أو يستغلون ميزاتهم الحالية لفرض رسوم أعلى.

تحت قيادة Vitalik، سلمت العملات المشفرة طبقتها المادية المستقلة للإنترنت، معتمدة على AWS. رغم ذلك، أصبح البلوكشين أساساً معترفاً به لتحريك الأموال بين البنوك، وشركات الإنترنت، والتكنولوجيا المالية، والمنظمين.

ما زال هناك حاجة لإجماع حول استبدال البنوك بشكل كامل، وكيف يمكن للعملات المستقرة للمدفوعات استغلال تمييزات C2C/B2B للاستحواذ على أعمال B2C.

Tether وCircle: تطويق استراتيجي متبادل

يتراجع USDT للوراء، محيطاً بالغرب عبر الأسواق الناشئة؛ بينما يعزز USDC وجوده على السلاسل، مع الالتزام التنظيمي كطبقة حماية لاستبدال البنوك.

يستطيع البلوكشين تجاوز التمويل المرتكز على البنوك، وتحقيق “الحد الأدنى النظري” من الاستقلالية عبر الاقتصاد الموازي. خلال عشرة أعوام من تطور Ethereum، أثبت كفاءة رأسمالية أعلى من التمويل التقليدي.

ومن اللافت أن هذا التفوق لا يتعلق بحجم رأس المال: $ETH بقيمة 236 مليار دولار، والعملات المستقرة 300 مليار دولار، بينما $BTC 1.32 تريليون دولار—ولا يتجاوز مجموعها ودائع JPMorgan البالغة 2.5 تريليون دولار.

الميزة أن التحالفات المصرفية تستطيع تقييد شركات التكنولوجيا المالية ومقدمي خدمات الدفع (PSP)—لا يمكن تجاوز البنوك في تدفقات الدولار الإلكترونية، لكن البلوكشين يتيح ذلك. حتى أكثر شركات العملات المستقرة تحدياً تحصل على وصول مصرفي محدود (Silicon Valley Bank، Lead Bank).

قد يبيع الرأسماليون الحبل الذي سيُشنقون به، ولا يمكن استيعاب “الخونة” البنكيين مجدداً؛ وول ستريت تفتقر للسلطة التنظيمية.

الأولويات التنظيمية متضاربة. بعد أزمة 2008، لم تعد البنوك “الكبيرة جداً على أن تفشل” محبوبة، ومع ذلك قد تكون العملات المشفرة أكثر إزعاجاً للنظام المالي من وول ستريت.

لا تزال استراتيجية “حاصر من ثلاث جهات ودع واحدة مفتوحة” القديمة مفضلة لدى البيروقراطيات.

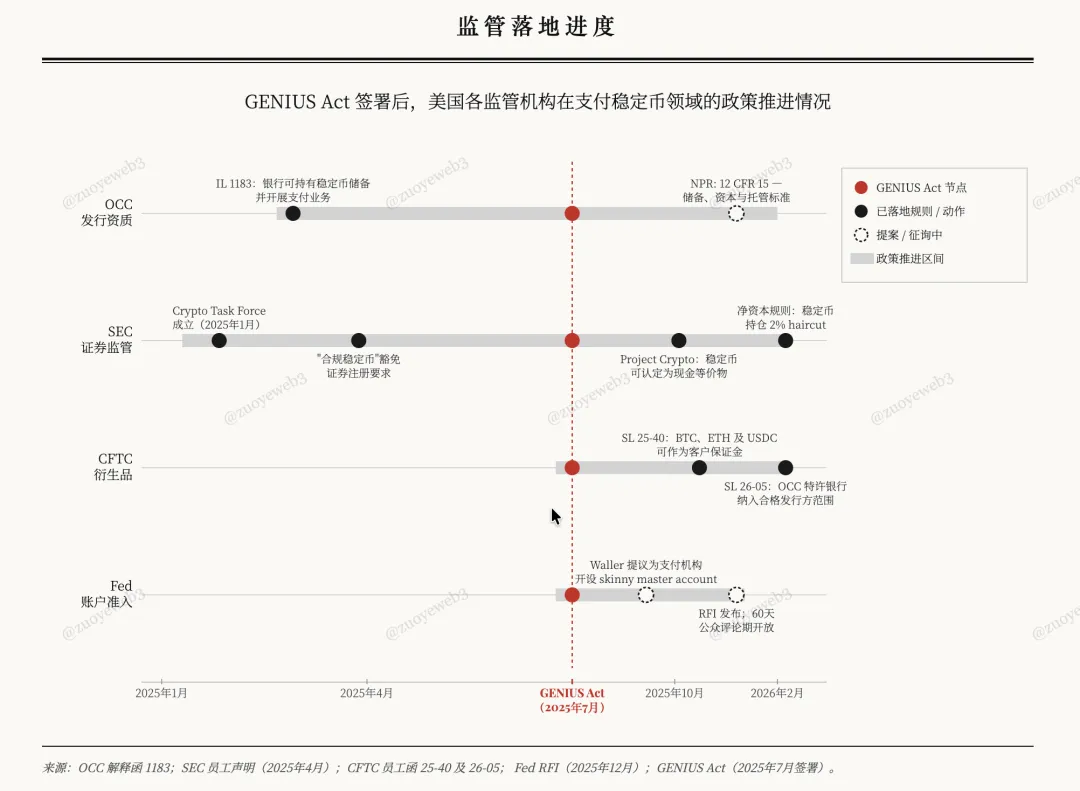

بعد قانون Genius، فتحت Fed وOCC وCFTC وSEC الباب أمام العملات المستقرة للمدفوعات، لكن الثمن كان إزالة العملات المستقرة ذات العائد لمعالجة مخاوف البنوك من “تسرب الودائع”، وتوجيه العملات المستقرة نحو الأطر القائمة.

توضيح الصورة: تقدم التشريعات التنظيمية

توضيح الصورة: تقدم التشريعات التنظيمية

مصدر الصورة: @ zuoyeweb3

منذ أن اخترعت Merrill Lynch حسابات إدارة النقد (CMA) وصناديق سوق المال (MMF) في السبعينيات، حمّلت البنوك هذه الأدوات مسؤولية تسرب الودائع من البنوك الصغيرة والمحلية. النتيجة كانت واضحة: قدّمت MMF المدعومة من CMA ودائع وسحوبات مرنة وعوائد أعلى من ودائع البنوك.

في النهاية، سُمح للبنوك بتشغيل أنشطة مختلطة وتقديم منتجات شبيهة بالـ MMF، ما كبح تسرب الودائع. إلا أن البنوك الكبرى استغلت حجمها للاستحواذ على ودائع البنوك الأصغر.

الهرطقة أخطر من الهراطقة.

العائد من العملات المستقرة ليس القضية الحقيقية؛ البنوك تريد إصدار عائداتها الخاصة لتجنب الانقراض. فعندما سيطرت Alipay وWeChat في 2013، حمت البنوك الأميركية الصغيرة مجدداً.

الضحايا الحقيقيون كانوا شركات التكنولوجيا المالية الأميركية مثل PayPal، مما غذى السردية الخاطئة بأن المدفوعات عبر الطرف الثالث يمكن أن تعطل البنوك بالاعتماد عليها.

العملات المشفرة مختلفة فعلاً.

في مواجهة الضغوط التنظيمية والمصرفية، تبدو Circle أكثر أميركية وامتثالاً، بينما Tether تُعد منافسة من الخارج. ومع ذلك، ولسنوات طويلة وعبر مناطق واسعة، ليس $USDC و$USDT منافسين مباشرين.

يتبع USDC منطق “+ عملة مستقرة” في DeFi وB2B، بينما يسلك USDT سرد “عملة مستقرة +” لـ CEX وP2P.

قد يبدو ذلك غريباً، لكن USDC يُستخدم أكثر كأصل تسعير في DeFi، متفوقاً بكثير على USDT في DEX/Lending والسيناريوهات الرئيسية. باستثناء Coinbase، معظم سيولة CEX مقومة بـ USDT.

بالنسبة للتبني المؤسساتي، يعتبر USDC العملة المستقرة القياسية، وتعد تقنية CCTP من Circle البوابة المؤسساتية للتمويل على السلسلة.

يظل USDT صامداً، مع 80 مليار دولار على Tron تلبي احتياجات التحويلات العالمية. في الأرجنتين ونيجيريا، تعني الدولرة عملياً اعتماد USDT.

تشير أبحاث Artemis وMcKinsey المشتركة إلى أن حجم معاملات العملات المستقرة العالمي المعلن والبالغ 35 تريليون دولار مبالغ فيه—فقط حوالي 390 مليار دولار (1%) هي مدفوعات فعلية، أي 0.02% من حجم المدفوعات العالمي (أكثر من 2 تريليون دولار).

- مدفوعات B2B: 226 مليار دولار (60% من الاستخدام، بزيادة 733% على أساس سنوي)، تمثل فقط 0.01% من المدفوعات العالمية بين الشركات (1.6 تريليون دولار)؛

- الرواتب والتحويلات عبر الحدود: 90 مليار دولار (<1% من الحصة العالمية)؛

- المقاصة والتسوية: 8 مليارات دولار (<0.01% من الحصة العالمية)؛

- U Card: 4.5 مليار دولار.

يتوافق ذلك أكثر مع التجربة الواقعية، وربما الاتجاه في التبني هو الأهم. التكنولوجيا المالية متصلة بالبنوك، بينما تقاوم البنوك عوائد العملات المستقرة لكنها تدعم المزيد من العملات المستقرة.

خطوات Tether الأخيرة—الشراكة مع Lutnick وإطلاق USAT—تعد تمويهاً؛ أما استثمار 200 مليون دولار في Whop فهو أكثر واقعية، إذ يشتري فعلياً وصولاً إلى 18 مليون مستخدم، مطوقاً الأسواق المتقدمة بتحويلات من الأسواق الناشئة.

لذلك، من المرجح أن تدعم شركات التحويلات في أمريكا اللاتينية ⇄ الولايات المتحدة، جنوب آسيا ⇄ الشرق الأوسط، أفريقيا ⇄ أوروبا، USDT، بينما تعتمد Stripe وHuma بشكل افتراضي على USDC.

أساس العملات المشفرة هو P2P؛ بينما تستهدف Circle تطوير الشركات والمؤسسات المصرفية. السردية المنتشرة حول B2B تُعتبر خطأً أنها مستقبل المدفوعات.

كما أُشير سابقاً، قنوات التحويل والتسوية والتجميع البحتة تفتقر إلى قيمة حقيقية—حجم المعاملات رقم ثابت، يفتقر لخيال مضاعفات السعر للأحلام. الجميع يحتاج بطاقة رسوميات للألعاب—حتى بيع 7 مليارات RTX 5090 بالكاد يكفي—بينما الثورة الصناعية الرابعة للذكاء الاصطناعي توفر إمكانات أكبر بكثير.

“المدفوعات ليست SaaS أو ميزة، بل بنية تحتية مدعومة بالذكاء الاصطناعي مثل Cloudflare—شبكة توزيع لا تحدد قيمتها بعدد المعاملات.”

هذه هي القصة التي ترغب العملات المشفرة في تقديمها: العملات المستقرة تتجاوز المدفوعات، وتحافظ على الأموال على السلسلة من البداية للنهاية.

التراكم على السلسلة

هناك حديث عن تراجع SaaS وشيخوخة شركاء القنوات، وكأن التكنولوجيا المالية الممتدة لعقود ستُستبدل بين عشية وضحاها.

لن يحدث ذلك بهذه السرعة—تبني USDC المؤسساتي في B2B يحتاج وقتاً، واستثمارات Tether في القنوات قد لا تضمن نجاحاً مستقبلياً.

المعيار الأساسي لقصة المدفوعات في العملات المشفرة هو إدارة العلاقة بين المدفوعات والعائد. والوضع واضح:

- لأجل العائد، ابقَ في DeFi على السلسلة—شراكة U Card من MetaMask مع Aave تتوجه إلى الولايات المتحدة، لكنها لا تصل إلى المنظومات الاستهلاكية الأوسع؛

- من أجل التوسع في المدفوعات، احصل على ترخيص بنك من OCC، واصدر عملات مستقرة متوافقة بلا عائد، وادخل فضاء المشتقات المالية الواسع الخاضع لـ CFTC وSEC.

عملة الدولار المستقرة المؤسساتية BitGo والمركزة على آسيا $FYUSD، وعملة اليورو المستقرة من Circle $EURC، كلاهما يقيدان نفسيهما عمداً بأسواق متخصصة.

B2B تعني البنية التحتية، وC2C تعني التوسع، وB2C تعني الإضافات البرمجية.

تُظهر تجربة العملات المستقرة للمدفوعات أن السلاسل العامة/الطبقة الثانية تتيح الأمل في استبدال شبكات البطاقات، لكن بالمقارنة مع “إزاحة” التكنولوجيا المالية للبنوك، يجب أن تكون الأفضلية منتجاً يجمع بين MMF والمدفوعات ويفوق البنوك في الكفاءة الرأسمالية.

يدعم Peter Thiel Neobank وNeobroker؛ بينما يفضل Vitalik العملات المستقرة ذات العائد المدعوم بـ ETH.

Vitalik أكثر بصيرة—فبدون عملات مستقرة قائمة على العائد المدعوم بـ ETH لتنويع المخاطر، يجب على الأقل النظر في أصول RWA لتنويع مصادر العائد.

وباختصار، بدون وظائف مدفوعات قائمة على العائد على السلسلة، ستبقى العملات المستقرة تابعة للأصول الأميركية وستصبح في النهاية جزءاً من النظام المصرفي تحت إشراف OCC. ومن يرضى بتبادل الحرية بالأمان يخسر كليهما في النهاية.

ادعاء ثانٍ محفوف بالمخاطر: الحالات المؤسسية الحالية للعملات المستقرة B2B المبنية على USDC ومشاريع التحويلات عبر الحدود المعتمدة على USDT لن تدفع عملات المدفوعات المستقرة إلى التبني العالمي—هي فقط ذات صلة مؤقتة ولن تكون اللاعبين الأساسيين في المرحلة المقبلة.

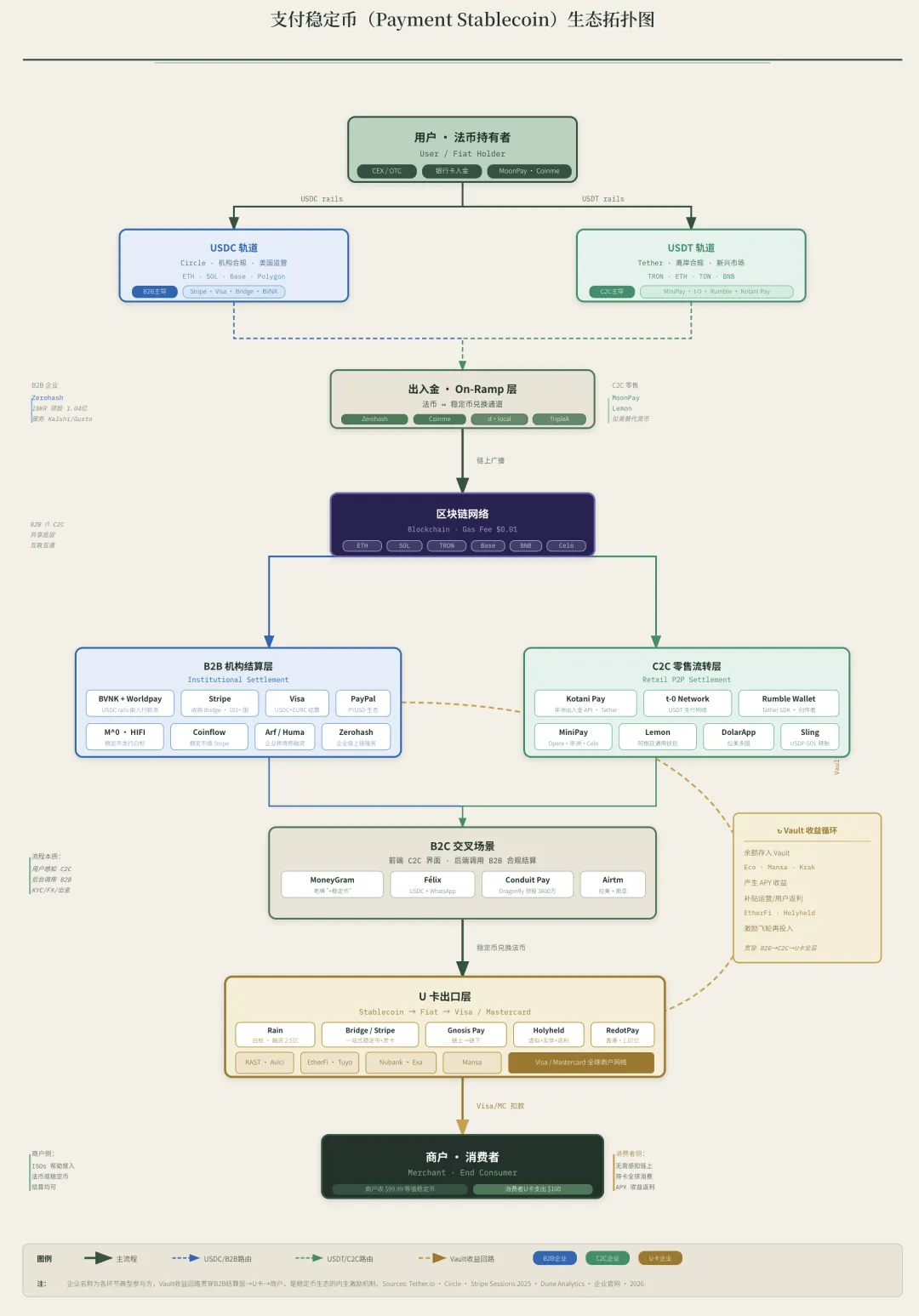

توضيح الصورة: تداول العملات المستقرة المخصصة للمدفوعات

توضيح الصورة: تداول العملات المستقرة المخصصة للمدفوعات

مصدر الصورة: @ zuoyeweb3

انتهت مرحلة استخدام العائد كأداة لجذب المستخدمين. ومع المعارضة المصرفية، تباطأت الأنشطة خارج السلسلة (بعد $USDe و$xUSD) وعلى السلسلة، ويصبح من الضروري تحليل تبني المدفوعات في العالم الواقعي.

كن متيقظاً: دراسة المدفوعات دون النظر للعائد تعني فقدان نصف قيمة هذه الموجة. تستخدم USDT/USDC فوائد سندات الخزانة لجذب المستخدمين، وتفوز البنوك بالجولة الثالثة، وتستمر في الهيمنة عبر ودائع الطلب منخفضة التكلفة.

الخلاصة

مع قيادة التكنولوجيا المالية، نأمل أن ترسم العملات المشفرة مساراً مختلفاً للمستقبل.

أربعة عوامل تحدد معركة المدفوعات الجديدة: اعتماد Stripe وغيرها سرديات جديدة استعداداً للطرح العام، استغلال Meta وGoogle قوة التفاوض عبر القنوات، احتفاظ البنوك برسوم القنوات والأصول منخفضة التكلفة، واستثمار Tether بكثافة في شركات المدفوعات لتطويق Circle.

تم دمج سرديتين جديدتين ضمن توقعات المستقبل: يُفترض أن العملات المستقرة أدوات دفع بالوكالة، لكن لم يُطرح السؤال حول الحاجة الحقيقية للوكلاء.

سيتم تناول هذا السؤال في مقال لاحق.

إخلاء المسؤولية:

-

هذا المقال معاد نشره من [佐爷 web3]. تعود حقوق النشر للمؤلف الأصلي [佐爷 web3]. إذا كنت تعترض على إعادة النشر هذه، يرجى التواصل مع فريق Gate Learn، الذي سيتعامل مع الأمر وفق الإجراءات ذات الصلة.

-

إخلاء مسؤولية: الآراء الواردة هنا تعبر عن رأي الكاتب فقط ولا تشكل نصيحة استثمارية.

-

النسخ بلغات أخرى من هذا المقال مترجمة بواسطة فريق Gate Learn. يُحظر تماماً إعادة إنتاج أو نشر أو سرقة المحتوى المترجم دون الإشارة إلى Gate.