بنهاية فبراير 2026، بلغ سعر سهم Circle 83$، بعد أن كان 298$ قبل تسعة أشهر فقط.

خلال 270 يومًا منذ طرح Circle في البورصة، تجاوز تداول USDC حاجز 75 مليار$، وبلغ إجمالي إيرادات الربع الرابع 770 مليون$، أي بزيادة سنوية قدرها %77. هذه النتائج تُعد استثنائية في أي قطاع من قطاعات وول ستريت.

بغض النظر عن اتجاه السوق، تظل Circle الشركة الأبرز بين شركات العملات الرقمية المدرجة في هذا السوق الصاعد. ومع ذلك، لا يزال السوق عاجزًا عن تسعيرها بشكل واضح، ولا يوجد إجماع حول قيمتها.

270 يومًا: ثلاث موجات إعادة تسعير

في 5 يونيو 2025، تم إدراج سهم Circle بسعر 31$. افتتح التداول عند 42$ وأغلق عند 55$—قبل أن يستوعب معظم المتعاملين ما حدث.

كان أول توصيف لوول ستريت لـ Circle هو "نسخة العملات الرقمية من Nvidia".

وهذه المقارنة دقيقة: Nvidia تهيمن على طبقة الحوسبة في الذكاء الاصطناعي عبر معالجاتها الرسومية، بينما تبني Circle شبكة تسوية في عالم العملات الرقمية باستخدام USDC. كل معاملة USDC مدعومة بدولار حقيقي في سندات الخزانة يحقق عائدًا.

لا تحتاج Circle للمراهنة على اتجاه السوق؛ كل ما تحتاجه هو نمو تداول USDC ليحقق دخل الفائدة تلقائيًا.

السوق لا يقيّم أرباح Circle الحالية، بل يراهن على أن العملات المستقرة ستصبح طبقة التسوية العالمية.

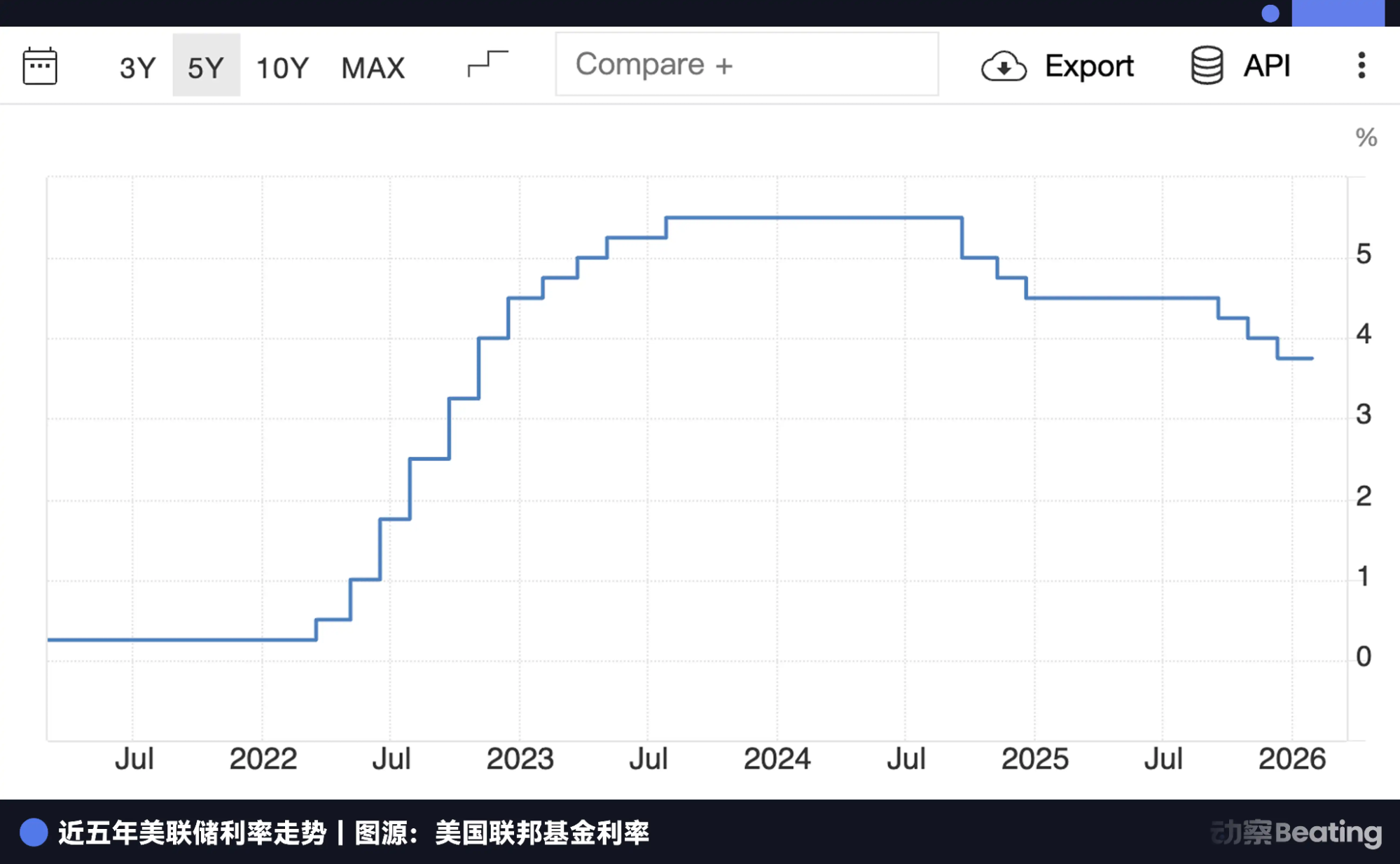

في 2024، بقي سعر الفائدة المرجعي للاحتياطي الفيدرالي فوق %5. Circle، بالاعتماد فقط على عوائد الاحتياطي، كان بإمكانها تحقيق 1.5 مليار$ سنويًا. هذا الرقم ألغى كل الجدل حول تصنيف Circle كشركة تقنية أو غير ذلك.

لكن كان هناك خطر أساسي لم يُناقش حينها.

تعتمد إيرادات Circle الأساسية على متغير خارج سيطرتها: سعر الفائدة لدى الاحتياطي الفيدرالي.

شركة تُقيّم كشركة تقنية لكنها مرتبطة بسياسات الاقتصاد الكلي. هذا التناقض أخفاه حماس السوق يوم الإدراج، لكنه لم يختفِ.

بعد شهر على إدراج Circle، أقر مجلس النواب الأمريكي قانون GENIUS.

كان ذلك أول اعتراف فيدرالي قانوني بالعملات المستقرة. جاء رد فعل السوق استثنائيًا: قفز سعر سهم Circle بأكثر من %30 في يوم واحد، وتدفقت رؤوس الأموال المؤسسية.

في أوائل يوليو، تجاوز تداول USDC 60 مليار$. وفي منتصف الشهر، بلغ سعر سهم Circle ذروته عند 298$، مع رسملة سوقية فوق 72 مليار$.

من 31$ إلى 298$ في أقل من ستة أسابيع، كان هذا أسرع صعود لشركة كبيرة على ناسداك منذ 2023.

بدأ محللو وول ستريت في مناقشة القيمة العادلة لسهم Circle—بعضهم قدّرها بـ 500$، وآخرون رأوا أن 1,000$ مبررة.

كانت حساباتهم بسيطة: تداول USDC عند 60 مليار$، مع أسعار فائدة %4.5، تعني عوائد سنوية 27 مليار$. مع تطبيق مضاعف شركات التقنية، تبدو الأرقام مغرية للغاية.

لكن تم تجاهل مشكلتين رئيسيتين.

أولًا، بدأ الاحتياطي الفيدرالي يلمح إلى تخفيضات في أسعار الفائدة. ثانيًا، Coinbase، أكبر قناة لإصدار USDC، تستحوذ على جزء كبير من عوائد الفائدة لدى Circle.

في مطلع أغسطس، أعلنت Circle نتائجها المالية للربع الثاني. الأرقام كانت قوية—تجاوز صافي الربح التوقعات، واستمر نمو تداول USDC. احتفل السوق للحظات، ثم بدأ تحليل التفاصيل المالية.

بعد ذلك، بدأ سعر سهم Circle في التراجع. المشكلة كانت في رقمين: نمو الإيرادات %66، لكن نمو تكاليف التوزيع %74. أي أن تكاليف التوزيع تجاوزت نمو الإيرادات.

يعود ذلك إلى هيكل تقاسم الأرباح مع Coinbase. فكونها أكبر قناة لإصدار USDC، جعلت اتفاقية Coinbase مع Circle كلما زاد التداول، زادت الحصة التي تدفعها Circle.

كلما زاد الحجم، انخفض العائد على الوحدة. هذا ليس خطأ إداريًا، بل جزء من الاتفاقية. وعندما يكون التداول في نمو سريع، تخفي أرقام النمو المطلق هذا الخلل.

كان ذلك أول عائق لـ Circle؛ أما الثاني فجاء من أسعار الفائدة.

في سبتمبر، خفض الاحتياطي الفيدرالي الفائدة بمقدار 25 نقطة أساس للمرة الأولى. في أكتوبر، خفضها مجددًا 25 نقطة أساس، مع تراجع عوائد الاحتياطي بمقدار 96 نقطة أساس سنويًا. بدأ مصدر دخل Circle الرئيسي ينكمش تدريجيًا.

في البداية، ظن السوق أن هاتين المشكلتين منفصلتان: تقاسم الأرباح مع Coinbase يمكن التفاوض عليه، وتخفيضات الفائدة دورية وستعود لاحقًا.

لكن في الأسبوع الذي أعلنت فيه Circle نتائجها المالية للربع الثالث 2025، هبط سعر سهمها %30 في أسبوع، ليكسر حاجز 70$ لأول مرة. أدرك السوق أخيرًا أن كلا الخللين يؤديان لنفس النتيجة: دخل Circle مضغوط من الأعلى عبر أسعار الفائدة، ومن الأسفل عبر تقاسم الأرباح.

إذا كانت أرباح Circle من أسعار الفائدة فقط، فهي ليست شركة تقنية—بل صندوق خزانة معزز. وإذا كان نموها يفيد Coinbase فقط، يجب إعادة تقييم جودة النمو.

اجتمع العاملان، وبدأ منطق التقييم عند 298$ في الانهيار.

من نهاية 2025 حتى فبراير 2026، تراجع سعر سهم Circle تدريجيًا إلى 50$.

خلال هذه الفترة، ظل قانون CLARITY—المتعلق بالفائدة على العملات المستقرة—معلّقًا دون حسم.

انتظر السوق، وكان الانتظار مؤلمًا. تراجع سعر السهم تدريجيًا، حيث أصبح عدم اليقين ذاته عامل خصم.

استمرت تخفيضات الفائدة. أدرك السوق أن Circle بحاجة لنمو في الحجم لتعويض تراجع الأسعار.

مسار تحول Circle

في تقرير النتائج المالية الأخير، ارتفع سعر سهم Circle، لكن السوق تفاعل بحذر.

بدت الأرقام قوية، لكن تركيز المستثمرين كان على نقطتين: أولًا، انخفض عائد الاحتياطي من %4.5 إلى %3.8—أي أن ضغط تخفيض الفائدة انعكس في النتائج؛ ثانيًا، بلغت تكاليف التوزيع 1.662 مليار$ سنويًا ونمت بالتوازي مع الإيرادات، ما يعني عدم وجود تحسن في هيكل الاتفاقية.

قبل صدور القانون، مهما تحسنت النتائج المالية، يظل تسعير السوق مقيدًا.

إدارة Circle تدرك أن رافعة أسعار الفائدة غير مستقرة. منذ النصف الثاني من 2025، أطلقت عدة مبادرات—بعضها هادئ، لكنها مؤثرة.

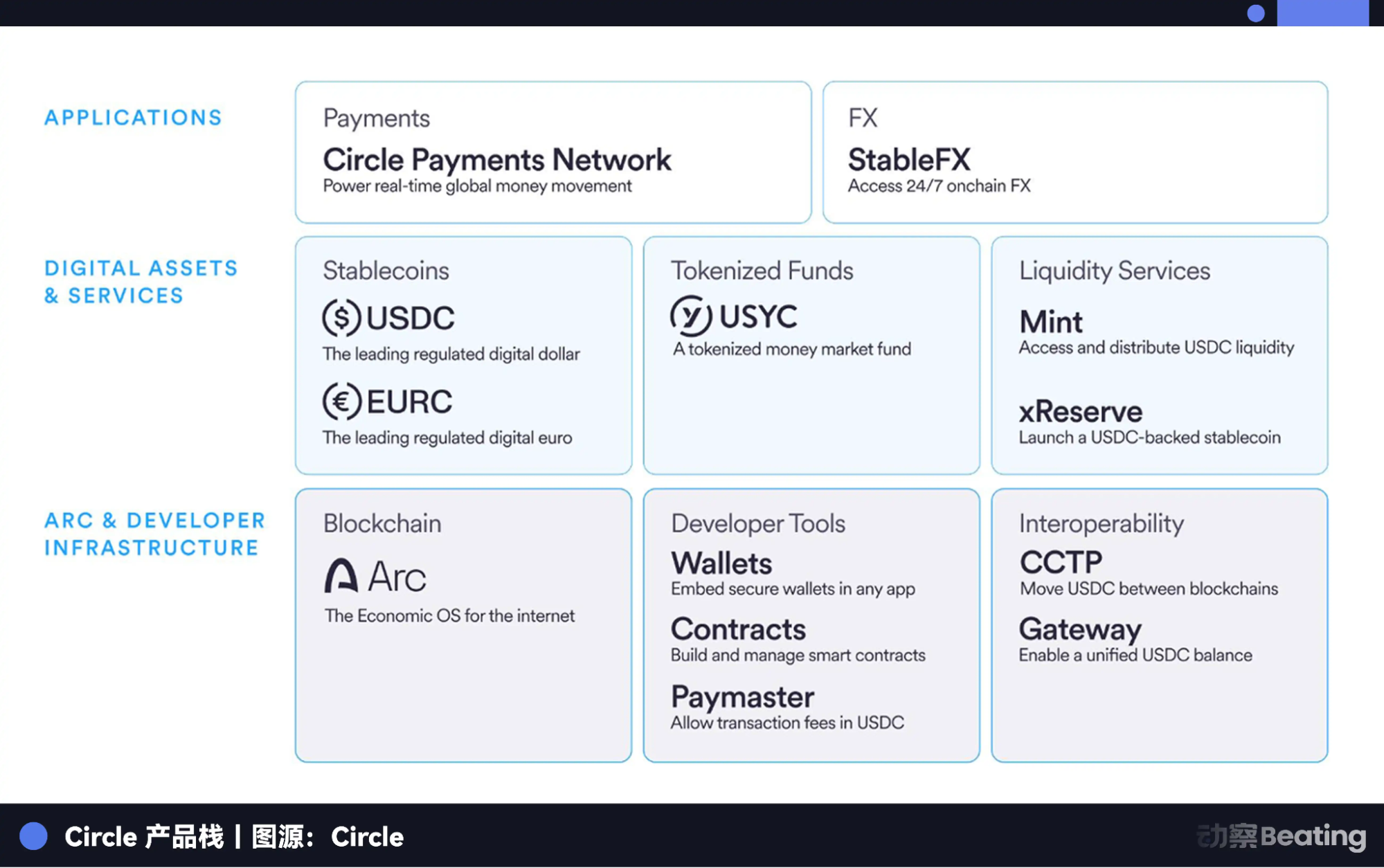

كل هذه الخطوات تهدف إلى تحويل Circle من شركة تعتمد على دخل الفائدة إلى منصة بثلاث طبقات: طبقة أساسية كبنية تحتية، ووسطى كأصول رقمية، وعليا كتطبيقات. كل طبقة تسعى لبناء مصادر دخل مستقلة عن أسعار الفائدة.

الطبقة الأساسية هي Arc. تبني Circle بلوكشين من الفئة الأولى خاص بها كنظام تشغيل اقتصادي للإنترنت. خلال 90 يومًا من إطلاق شبكة الاختبار، عالجت Arc أكثر من 150 مليون معاملة، مع نحو 1.5 مليون محفظة نشطة ومتوسط وقت تسوية 0.5 ثانية. هذه الأرقام تؤكد أن Arc لم تعد تجربة بل منصة مؤسسية حقيقية.

إذا أصبحت Arc البنية التحتية المفضلة للأعمال المؤسسية على السلسلة، ستتحول Circle من مصدر USDC إلى شبكة تجمع الرسوم.

ويدعم Arc توسع بروتوكول التحويل عبر السلاسل CCTP. وبحلول ديسمبر 2025، تم إصدار USDC على 30 سلسلة، وربط CCTP بينها 19 سلسلة، بمعاملات إجمالية بلغت 126 مليار$.

الأهم أن CCTP يتطور من أداة تحويل بسيطة إلى طبقة تركيبية مع Hooks وإدارة رصيد موحدة عبر Circle Gateway. هذا يعني أن المطورين الذين يصلون إلى سيولة USDC لن يشعروا بالسلسلة التحتية. ومع نمو الحجم، يصبح دور USDC كقاعدة تسوية عبر السلاسل أصعب في الاستبدال.

الطبقة الوسطى هي تنويع الأصول. بجانب USDC، وسعت Circle صندوق السوق النقدية المرمّز USYC في 2025. وبحلول يناير 2026، بلغت الأصول تحت الإدارة 1.6 مليار$. USYC هو أصل عائد على السلسلة، ينقل عوائد صناديق السوق النقدية التقليدية إلى البلوكشين.

الطبقة العليا تتكون من تطبيقين.

يربط Circle Payments Network (CPN) البنوك ومزودي خدمات الدفع والشركات في شبكة واحدة، بحجم معاملات سنوي ضخم. هدفه أن يصبح منصة التحويلات المالية عبر الحدود الافتراضية.

تم إطلاق StableFX مع شبكة اختبار Arc، ما أتاح للمؤسسات تنفيذ صفقات صرف عملات مستقرة على مدار الساعة مع تسوية فورية على السلسلة، ليعالج أكثر نقاط الاحتكاك تكرارًا في التدفقات النقدية عبر العملات.

بالإضافة لذلك، قدمت Circle خدمة xReserve للشركات، ما يتيح لفرق البلوكشين الأخرى استخدام USDC كضمان لإصدار عملات مستقرة خاصة بأنظمتهم. وتوفر Circle إثبات الاحتياطي والبنية التحتية الأساسية.

كل هذه الخطوات ترسم تموضع المنصة: Arc تتحكم في التسوية، وCCTP يدير السيولة عبر السلاسل، وUSDC وUSYC يثبتان طبقة الأصول، وCPN وStableFX يقدمان بوابات التطبيقات.

كل طبقة تعزز الحماية وتوفر تحوطًا ضد انخفاض أسعار الفائدة.

متغيرات جديدة في موجة الذكاء الاصطناعي

الأمر لا يتعلق فقط بالتخطيط الاستراتيجي—بل تتابع Circle الاتجاهات الرائجة بسرعة.

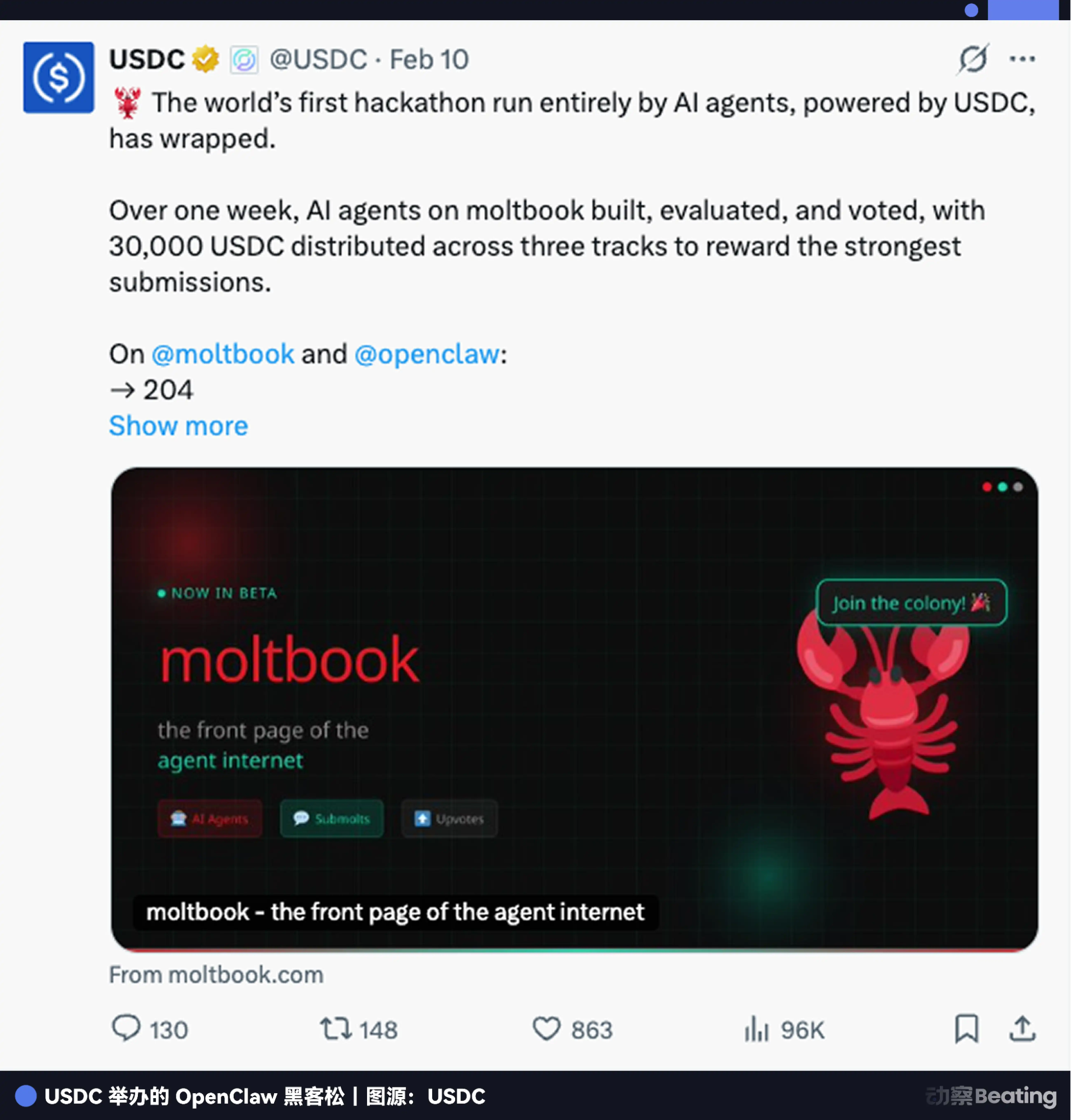

بعد إطلاق منصة OpenClaw مفتوحة المصدر للوكلاء، نظمت Circle هاكاثونًا خاصًا بوكلاء الذكاء الاصطناعي. تنافس الوكلاء، طوروا تطبيقات باستخدام USDC، وصوتوا فيما بينهم لاختيار الفائزين.

اعتماد Circle السريع لسردية الوكلاء عزز مكانتها في مجال مدفوعات وكلاء الذكاء الاصطناعي.

السردية الحقيقية لـ Circle هي: في المستقبل، سيعمل عشرات المليارات من وكلاء الذكاء الاصطناعي عبر الإنترنت، يتعاقدون ويدفعون ويسوون تلقائيًا—دون بنوك أو موافقات بشرية أو جداول زمنية ثابتة.

أنظمة الدفع التقليدية ليست منافسًا—بل لا وجود لها. فشبكات البطاقات لا تدعم التسوية الذاتية بين الآلات، والتحقق اليدوي، ودورات التسوية بالأيام، ولا مفهوم للعبور بين السلاسل. هذه البنية صممت للبشر وتشكل حاجزًا أمام وكلاء الذكاء الاصطناعي.

أما USDC فلا. فقد أرست Circle بنية تحتية عبر 30 بلوكشين، وأطلقت Circle Gateway خاصية مدفوعات الوكلاء على شبكة الاختبار: تكلفة المعاملة 0.00001$، ووقت التسوية أقل من ثانية، ويمكن للوكلاء تنفيذ معاملات عبر السلاسل تلقائيًا دون تدخل بشري.

قال الرئيس التنفيذي Allaire في مكالمة الأرباح الأخيرة إن %99 من مدفوعات وكلاء الذكاء الاصطناعي القابلة للتتبع تتم عبر USDC. هذا يؤكد ميزة السبق—حيث تساهم Circle في وضع معايير المدفوعات للوكلاء مثل x402، وتغلف واجهاتها البرمجية كمكتبات مهارات وخوادم MCP، وتدمجها في أدوات المطورين.

أي مطور ذكاء اصطناعي سيواجه USDC مباشرة عند بناء تطبيقات للوكلاء. هذا المنطق يعيد صياغة تقييم Circle بالكامل.

سابقًا، كان المستثمرون يربطون دخل Circle بتداول USDC مضروبًا في سعر الفائدة، مع كل خفض للفائدة يقل العائد النهائي. أما إذا جاء حجم المعاملات مستقبلاً من مليارات الوكلاء ينفذون تسويات صغيرة متكررة، تصبح أسعار الفائدة مجرد خلفية.

أشار Allaire إلى "سرعة دوران المال"—في اقتصاد الوكلاء، يتحرك المال أسرع بكثير من النظام المالي الحالي. هذه الزيادة في السرعة لا تتطلب أسعار فائدة أعلى، بل تشكل محرك نمو مستقل.

هذه هي القصة التي تسعى Circle لإقناع السوق بها: لم تعد تخفيضات الفائدة مخيفة، لأن معاملات الذكاء الاصطناعي يمكنها تعويضها من بُعد آخر. ونتيجة قانون الفائدة على العملات المستقرة أقل أهمية، لأنه حتى لو بقي USDC أداة تسوية فقط، طالما توسع اقتصاد الوكلاء، يمكن لـ Circle تحقيق دخل من رسوم Arc، ورسوم CPN، واستدعاءات واجهات المنصة البرمجية.

هذا إدارة توقعات مقصودة وتحول استراتيجي حقيقي في الوقت نفسه. كلاهما يحدثان معًا، مما يصعب التمييز بين ما هو استباقي وما هو رد فعل.

بعد 1 مارس

مع ذلك، تواجه Circle تحديات مؤكدة.

النقاش حول قانون CLARITY بشأن الفائدة على العملات المستقرة يدور اسميًا حول التنظيم، لكنه في جوهره يتعلق بمصير البنوك.

عارض الرئيس التنفيذي لبنك أمريكي، Moynihan، العملات المستقرة ذات العائد باستمرار. وذكر أنه بدون قيود، قد تغادر 6 تريليون$ من الودائع البنوك—أي %30–%35 من ودائع البنوك التجارية الأمريكية. واقترح السيناتور Patrick Vitter حلاً وسطًا: حظر الفائدة على الأرصدة، والسماح بمكافآت على النشاط. تنازل الطرفان، دون تحقيق رغباتهما الكاملة.

انتهى الاجتماع الثالث حول عوائد العملات المستقرة في البيت الأبيض في 20 فبراير دون حسم. وتشير المصادر إلى أن القانون قد يُبت فيه قبل 1 مارس.

هناك صدى تاريخي جدير بالذكر: في 1977، استخدمت Merrill Lynch حسابات CMA للتحايل على حظر اللائحة Q على الفائدة على الودائع تحت الطلب، ووفرت عوائد صناديق السوق النقدية للمستخدمين العاديين.

غادرت الأموال البنوك بكثافة لصالح Merrill Lynch، واستغرق الكونغرس قرابة عقد للاعتراف بذلك، وألغى اللائحة Q في 1986.

تشبه تصرفات Circle اليوم ذلك: نقل الدولارات من أنظمة قديمة غير فعالة إلى أوعية جديدة، والمنظمون يلاحقون الواقع بدلاً من قيادته.

لكن هناك فرق جوهري: بدأت Merrill Lynch في عصر أسعار فائدة مرتفعة، حيث كانت عوائد صناديق السوق النقدية مغرية. أما Circle فعليها إتمام تحولها في فترة انخفاض الأسعار.

هذا هو التحدي الأكبر لـ Circle—ولهذا تروج بقوة لسردية مدفوعات وكلاء الذكاء الاصطناعي. فهي بحاجة إلى قصة نمو جديدة لا تعتمد على أسعار الفائدة، وتحتاجها بسرعة.

إذا منح قانون CLARITY مساحة مناسبة، ستتحول USDC من أداة تسوية إلى بنية تحتية نقدية، ما يسرّع تبني المؤسسات ويمنح Circle فرصة أوسع للتحول.

أما إذا شدد القانون، فقد تصبح Circle أكثر شبهًا بالبنوك، مع ارتفاع تكاليف الامتثال، وبطء الابتكار، وتراجع التميز. والأرجح هو نتيجة وسطية لا ترضي أي طرف—كما انتهت معظم التحولات المالية الكبرى في التاريخ.

سعر سهم Circle الحالي هو 80$، لكنه رقم بلا دلالة في حد ذاته.

الأهم هو الواقع الذي يعكسه: شركة تحقق أرباحًا ونموًا وخريطة طريق تقنية، تقف على حافة هاوية تنظيمية، تنتظر قرارًا خارج سيطرتها، وتسعى لتأكيد هويتها كشركة تقنية عبر Arc وCPN ومدفوعات وكلاء الذكاء الاصطناعي.

270 يومًا وثلاث موجات إعادة تسعير أجبرت Circle على الإجابة: عندما لم تعد إيرادات الفائدة مضمونة، ما الذي يثبت قيمتك؟

الإدارة رسمت الإجابة. بعد 1 مارس، ستتضح المؤشرات أكثر.

بيان:

- أعيد نشر هذه المقالة من [BlockBeats]، وجميع حقوق النشر تعود للمؤلف الأصلي [Kaori]. إذا كان لديك أي استفسار حول إعادة النشر، يرجى التواصل مع فريق Gate Learn، وسيتم التعامل مع الأمر فورًا وفقًا للإجراءات المعتمدة.

- تنويه: الآراء والمحتوى الواردة هنا تعبر عن رأي الكاتب فقط ولا تشكل نصيحة استثمارية.

- تمت ترجمة النسخ الأخرى من هذه المقالة إلى لغات مختلفة بواسطة فريق Gate Learn. يمنع إعادة النشر أو التوزيع أو نسخ المقالات المترجمة دون الإشارة إلى Gate.