仅仅两年前,日本基准东京股价指数中的公司中,至少通过一个粗略的衡量标准来看,超过一半的公司都被认为是便宜的。它们的市值低于其净资产。在大多数大型市场中,这样的全面折价通常意味着激进的重组或回购。但在日本,这仍然是司空见惯的事。如今,这种局面正在发生变化。激进投资者在日本各地取得胜利,获得更高的要约收购价格,创纪录的股票回购以及蓝筹公司的治理变革。外国激进投资者已经关注日本公司超过十年。艾略特曾推动东芝进行治理变革,并在2023年促成了价值2万亿日元的私有化交易。在大日本印刷公司,激进投资者的压力随后促使公司进行了大规模股票回购和资本政策调整。第三点基金在索尼的行动改善了信息披露,并使公司更加专注于其核心业务。但这些胜利很少是迅速或直接的。最新的行动带来了更快、更明显的让步。例如,丰田工业。丰田集团去年六月正式宣布计划对其最初成立的子公司发起要约收购,价格为每股16,300日元,比当日收盘价折让11%。在艾略特的反对下,丰田两次提高了要约价格,使交易总价值达到约6万亿日元(380亿美元)。这种加快的原因在于董事会的保护程度已不如以往。交叉持股不再保证友好投票,因为许多股份已在治理改革下被削减。即使仍然存在,相关公司也面临财务合理性的压力。当地投资者变得更愿意挑战管理层。同时,监管机构明确表示,持续低估值需要采取行动。最明显的影响体现在丰田工业的股价上。过去一年中,股价上涨超过60%,逐步逼近修正后的要约价格。对于丰田汽车来说,支付更高的价格短期内会带来成本,但回应股东压力可以降低治理风险。这应当在长期内支持丰田汽车的估值。这具有重要的先例意义,因为交易规模大且结果明确。不同于过去漫长的斗争,这次是关于价格的直接争议。一旦在这个层面上可以挑战和纠正估值差距,类似的情况就可以在任何地方发生。_[email protected]_

丰田为日本的活动人士带来转折点

仅仅两年前,日本基准东京股价指数中的公司中,至少通过一个粗略的衡量标准来看,超过一半的公司都被认为是便宜的。它们的市值低于其净资产。在大多数大型市场中,这样的全面折价通常意味着激进的重组或回购。但在日本,这仍然是司空见惯的事。

如今,这种局面正在发生变化。激进投资者在日本各地取得胜利,获得更高的要约收购价格,创纪录的股票回购以及蓝筹公司的治理变革。

外国激进投资者已经关注日本公司超过十年。艾略特曾推动东芝进行治理变革,并在2023年促成了价值2万亿日元的私有化交易。在大日本印刷公司,激进投资者的压力随后促使公司进行了大规模股票回购和资本政策调整。第三点基金在索尼的行动改善了信息披露,并使公司更加专注于其核心业务。但这些胜利很少是迅速或直接的。

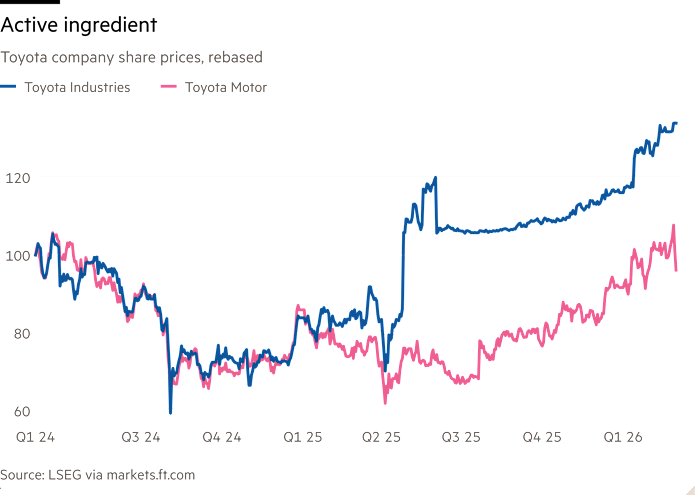

最新的行动带来了更快、更明显的让步。例如,丰田工业。丰田集团去年六月正式宣布计划对其最初成立的子公司发起要约收购,价格为每股16,300日元,比当日收盘价折让11%。在艾略特的反对下,丰田两次提高了要约价格,使交易总价值达到约6万亿日元(380亿美元)。

这种加快的原因在于董事会的保护程度已不如以往。交叉持股不再保证友好投票,因为许多股份已在治理改革下被削减。即使仍然存在,相关公司也面临财务合理性的压力。当地投资者变得更愿意挑战管理层。同时,监管机构明确表示,持续低估值需要采取行动。

最明显的影响体现在丰田工业的股价上。过去一年中,股价上涨超过60%,逐步逼近修正后的要约价格。对于丰田汽车来说,支付更高的价格短期内会带来成本,但回应股东压力可以降低治理风险。这应当在长期内支持丰田汽车的估值。

这具有重要的先例意义,因为交易规模大且结果明确。不同于过去漫长的斗争,这次是关于价格的直接争议。一旦在这个层面上可以挑战和纠正估值差距,类似的情况就可以在任何地方发生。

[email protected]