稳定币 2 月交易量 7.2 兆美元,首超美国自动清算所

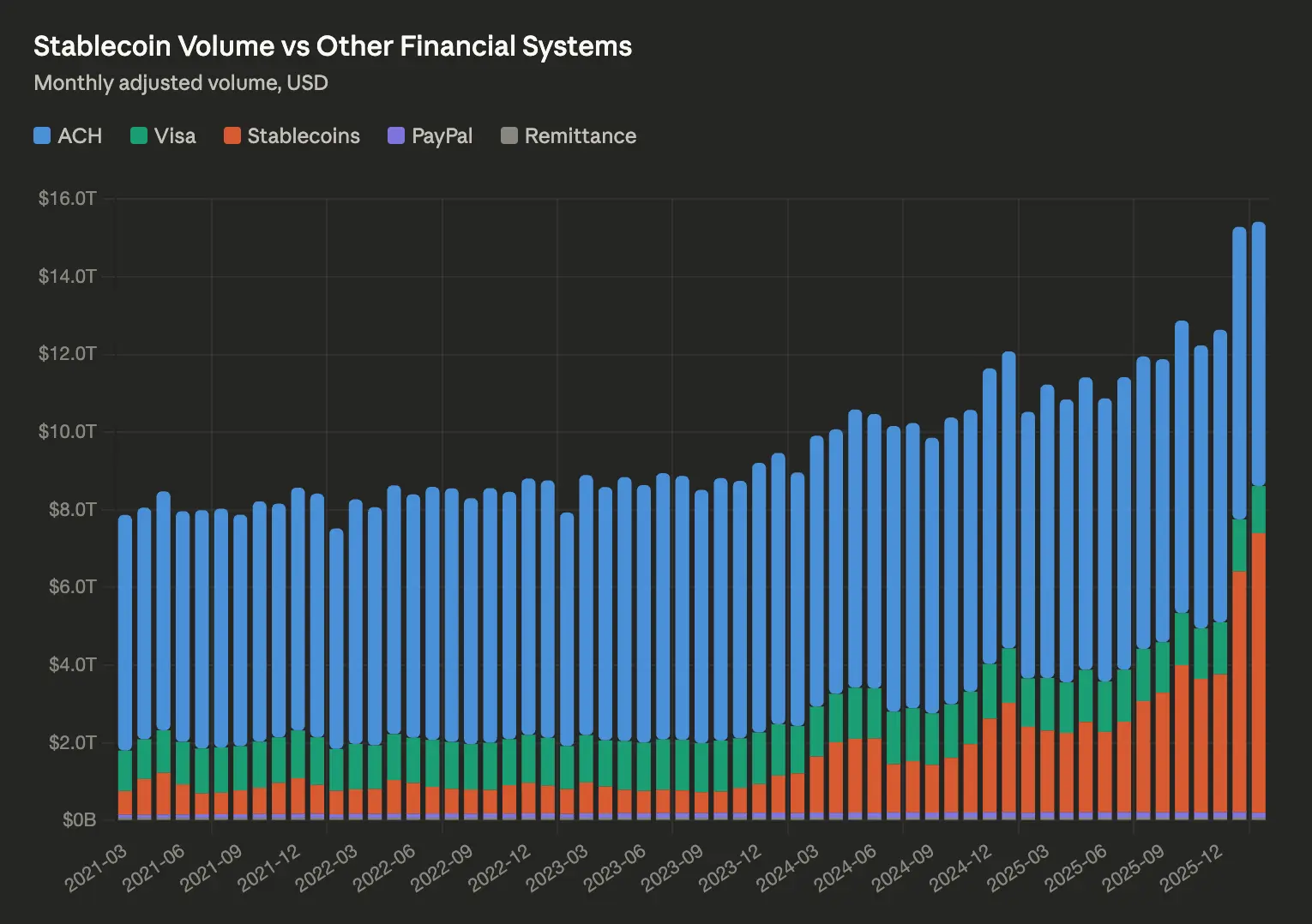

区块链分析平台 Artemis 的最新数据显示,2 月稳定币 30 天滚动调整交易量达到 7.2 兆美元,首次超越美国自动清算所(ACH)网络同期的 6.8 兆美元。对于一个诞生不到 12 年的资产类别而言,这是一项具有历史意义的里程碑——ACH 是美国支付体系的核心骨干,负责处理美国约 93% 的工资支付。

超越 ACH 的历史意义:两个支付系统的本质差异

(来源:Artemis)

(来源:Artemis)

ACH 网络是美国金融体系中最核心的支付基础设施,与联准会共同由美国国家自动化计算机机构(Nacha)管理,93% 的美国工资通过其发放。稳定币超越这一体系的意义,不仅在于交易量的绝对数字,更在于两个系统的本质差异。

ACH 依赖银行业授权、在工作时间内运作、受国家边界限制;而稳定币可以 24/7 全天候在全球任何角落运作,无需任何中介机构批准,也不受周末和假日的限制。

值得注意的是,Artemis 的数据已排除 MEV 套利活动和中心化交易所内部交易,是相对保守且具可比性的横向比较基准,而不是简单的总量堆砌。

稳定币的爆发式增长轨迹:六年供应量增逾 10 倍

稳定币市场在过去六年間经历了近乎指数级的扩张:

2020 年:稳定币总供应量不足 300 亿美元

2026 年第一季:总供应量达 3,150 亿美元,较 2025 年第一季增加 80 亿美元

市场占比历史高点:稳定币占 2026 年第一季加密货币总交易量的 75%,创历史新高

月度交易量持续创高:2 月 7.2 兆 → 3 月 7.5 兆,趋势仍在上行

交易公司 GSR 内容主管 Frank Chapparo 直言,忽视稳定币爆炸性增长的银行或金融科技公司将会“完蛋”,并指出供应量从 300 亿到 3,000 亿的增长已是行业无法回避的信号。

监管催化剂与 2028 年 2 兆美元目标

稳定币市场的持续成长有清晰的监管和机构层面支撑。《天才法案》(GENIUS Act)被市场视为推动机构采用稳定币的关键立法催化剂,目前已进入参议院审议阶段,美国监管环境持续升温。

渣打银行(Standard Chartered)分析师预测,到 2028 年,稳定币的总市值将达 2 兆美元,较目前 3,150 亿美元增长超过 530%。若这一预测实现,稳定币市场规模将进入传统金融“系统性重要性”的绝对量级,与部分主要货币的 M2 供应量相当。

常见问题

稳定币超越 ACH 网络的交易量是否代表它已是更大的支付系统?

这一比较需要背景说明。Artemis 的数据是 30 天滚动调整值,已排除部分投机性交易,并与 ACH 的日均交易量进行横向对比。两者用途有所重叠但不完全相同:ACH 主要服务美国境内银行间转账,稳定币交易量则包含跨境支付、DeFi 交易和机构结算等多种场景。但一个存在不到 12 年的资产类别能够与美国最核心的支付网络比肩,确实具有深远意义的里程碑。

为何稳定币占到加密货币总交易量的 75%?

稳定币(主要是 USDC 和 USDT)在加密市场中扮演两个核心角色:一是作为交易的计价货币和中间态(交易者在进出不同加密资产时通常中转稳定币),二是作为跨链和跨平台的流动性工具。这两种功能驱动了极高的流通频率,使稳定币在加密市场的整体交易量中占据主导地位。

渣打银行 2028 年 2 兆美元预测的依据是什么?

主要驱动因素包括:《天才法案》等监管框架落地后的机构采用加速、全球主要银行发行自有稳定币的趋势,以及跨境支付和 DeFi 生态的持续扩张。2 兆美元的目标代表逾 530% 的成长,但稳定币供应量从 2020 年的 300 亿到 2026 年的 3,150 亿已有逾 10 倍成长的先例,使这一预测具备一定的历史可信度。