Wintermute:比特币挖矿遇瓶颈,矿工持币主动创收才有优势

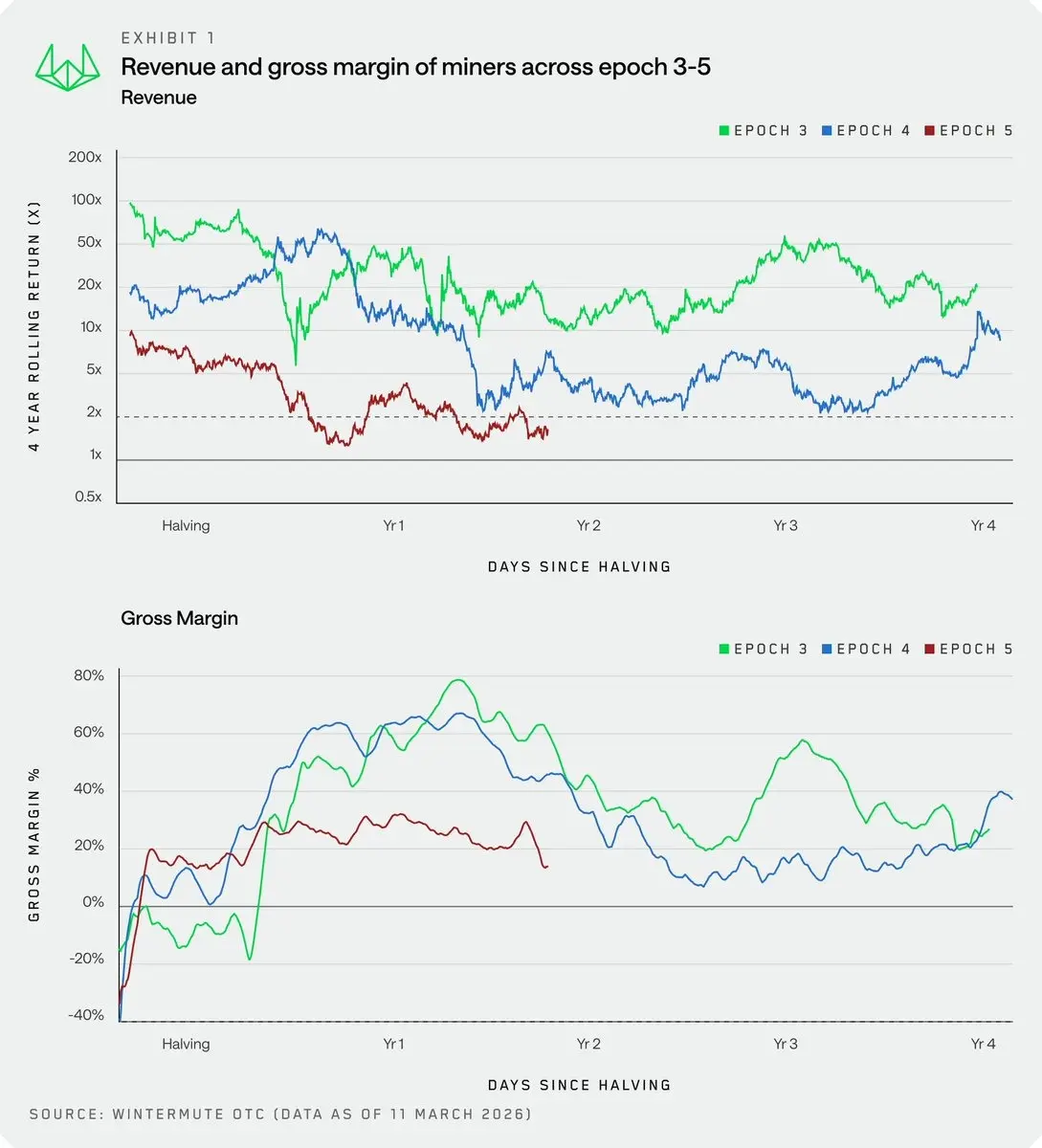

做市商 Wintermute 周四在报告中指出,四年减半周期以来,比特币首次未能实现足以抵消减半收益下降的双倍价格回报,矿工毛利率已触及过去标志着熊市底部的水平。Wintermute 认为,矿工集体持有的比特币是 HODL 时代的遗留问题,“主动管理这些资产,才是矿工在下次减半时获得结构性优势的关键杠杆”。

比特币挖矿业的结构性困境:三重压力同步发酵

(来源:Wintermute)

(来源:Wintermute)

Wintermute 的报告清楚描绘了当前比特币挖矿业的系统性压力来源:

减半溢价历史首次失灵:在过去每个四年市场周期中,比特币价格的上涨幅度通常足以抵消甚至超过减半带来的区块奖励下降,使矿工保持盈利。然而在本轮周期中,比特币的涨幅首次未能覆盖减半带来的收入缺口,使矿工的毛利率跌至以往仅在熊市最低点才会出现的水平。

交易费补充效果有限:矿工收入中除区块奖励外,交易手续费一直被视为可能的补充来源。但 Wintermute 指出,交易费市场具有“偶发性”而非结构性特征,无法作为稳定的收入填补工具。

能源成本持续挤压:尽管矿工多年在低成本能源市场建设了大规模电力基础设施,但能源成本仍构成利润空间的主要压力方向,在当前盈利环境下尤为突出。

Wintermute 将此轮压力定性为“健康的震荡”,与 2018 年和 2022 年周期的性质不同,认为这一过程符合比特币的设计逻辑,最终将使挖矿业“因此更加高效”。

Wintermute 的出路建议:从被动储备到主动运营资产

Wintermute 的核心论点,是矿工应该改变对持有比特币的思维方式——从“被动储备”转向“运营资产”。目前矿工集体持有比特币总供应量的近 1%,但“资金管理的全部工具仍未得到充分利用”。

报告列出了两大类主动管理策略

主动管理:通过衍生品结构将市场风险货币化,具体工具包括备兑看涨期权(Covered Call)——在持有比特币仓位的同时出售看涨期权收取权利金;现金担保看跌期权(Cash-Secured Put)——在愿意接受的价格水平设定买入承诺并收取期权费。

被动管理:将比特币部署到借贷协议中赚取利息收入,让持仓在市场波动期间也能持续产生现金流。

Wintermute 明确表示:“那些将比特币持有量视为运营资产而非被动储备的矿工,将在下一次减半时获得结构性优势。”

人工智能转型:另一条出路,但代价高昂

Wintermute 报告发布之际,矿业行业的 AI 转型浪潮正在加速。MARA Holdings 于 3 月 3 日向 SEC 提交文件,表明有意出售部分比特币以资助 AI 技术转型;自去年 10 月以来,上市矿商已累计售出超过 15,000 枚比特币。

Wintermute 承认,矿工在低成本能源市场建设的大规模电力基础设施,恰好是 AI 数据中心“最迫切需要且难以复制的”核心资源。然而,报告同时明确指出,AI 转型是“剧烈且资本密集型的举措”,并不适合所有矿商,而比特币挖矿本身的“结构僵化的商业模式”也使得转型的执行风险和成本更高。

常见问题

矿工持有比特币并出售备兑买权是否有风险?

备兑买权策略(Covered Call)的核心风险在于,若比特币在期权存续期间大幅上涨超过行使价格,矿工将损失超额上行收益——因为需要以预设的行使价向期权买方出售比特币。在牛市急涨的情境下,矿工可能因此损失大量潜在收益。因此,备兑买权策略更适合矿工对短期大幅上涨预期较低、更希望在横盘或缓涨行情中获取稳定收入的阶段。

为何此次减半溢价失灵是矿业史上的特殊现象?

在过去每个比特币四年周期中,减半后的供应减少通常会配合需求增长带动价格大幅上涨,使矿工的总收入(算力 × 幣价)在减半后较减半前更高。然而本轮周期中,比特币价格虽有上涨,但幅度未能达到使矿工毛利率恢复至前一周期水平所需的倍数,形成了挖矿历史上首次“减半遗毒”——供应减半但收益并未相应提升的局面。

Wintermute 的建议更适合大型矿商还是小型矿商?

主动管理衍生品工具(备兑买权、现金担保看跌期权)通常需要一定的技术能力和市场流动性支持,更适合已积累相当比特币持仓的中大型上市矿商。对小型矿商而言,将部分比特币部署至借贷协议的被动管理策略门槛相对较低,但同样存在智能合约风险和借贷协议的信用风险需要评估。

免责声明:本页面信息可能来自第三方,不代表 Gate 的观点或意见。页面显示的内容仅供参考,不构成任何财务、投资或法律建议。Gate 对信息的准确性、完整性不作保证,对因使用本信息而产生的任何损失不承担责任。虚拟资产投资属高风险行为,价格波动剧烈,您可能损失全部投资本金。请充分了解相关风险,并根据自身财务状况和风险承受能力谨慎决策。具体内容详见声明。

评论

0/400

暂无评论