加密货币融资 12 个月增长 50%,交易量下降 46% 规模大型化

Market Whisper

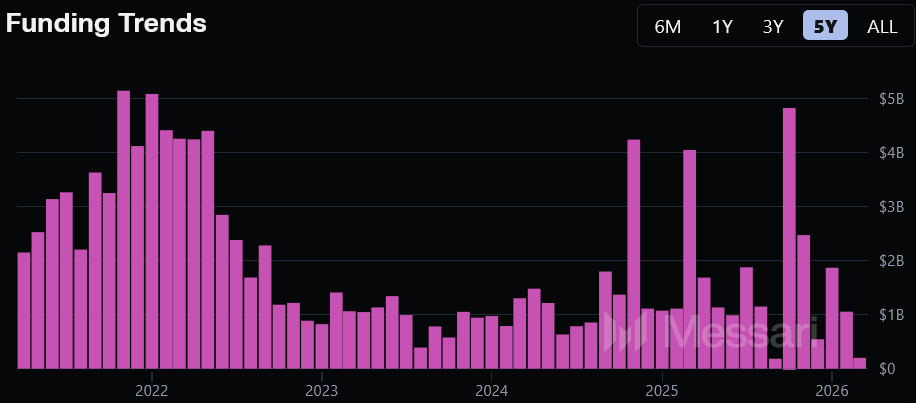

根據 Messari 週日公布的加密貨幣融資概覽,2025 年 3 月至 2026 年 3 月期間,加密貨幣融資額較前 12 個月增長近 50%,但同期完成的交易數量卻下降了 46%,平均交易規模增至 3,400 萬美元,年增幅高達 272%。風險投資機構正將籌碼集中在後期和策略性巨額融資輪,而非廣泛參與早期項目。

融資增長的結構性轉變:資本集中取代廣泛參與

(來源:Messari)

(來源:Messari)

Messari 的數據呈現了一幅「總量成長但參與度下降」的市場圖景:

融資總量:年增近 50%,資本規模顯著擴大

交易數量:同比下降 46%,市場整體交易活躍度收縮

平均交易規模:增至 3,400 萬美元,年增 272%,頭部交易規模大幅擴張

活躍投資者數量:下降 34.5%,降至 3,225 人,市場參與者規模縮減

Eric Turner 指出,「資本集中度嚴重偏向後期和戰略性巨額融資」,並以 2 月的數據說明:當月加密貨幣融資總額為 7.95 億美元,其中 44% 集中在三筆交易,集中效應一目瞭然。

2 月三大融資案例:巨額輪的結構性主導

這三筆交易代表了當前加密貨幣融資市場的結構性特徵——巨額、後期、戰略性:

Tether 斥資 2 億美元投資線上市場 Whop,是當月最大單筆融資,顯示以穩定幣巨頭為代表的加密原生機構正向傳統科技領域進行戰略性延伸。

體育場景點對點預測市場 Novig 在 Pantera Capital 領投的 B 輪融資中籌集 7,500 萬美元,是預測市場行業獲得機構資本認可的代表性案例。

聚焦穩定幣的拉丁美洲金融科技應用 ARQ 由 Sequoia Capital 領投完成 7,000 萬美元 B 輪融資,顯示頂級矽谷風投對加密金融科技在新興市場場景的持續布局。

值得注意的是,7.95 億美元的 2 月數字較前 30 天下降了 65.3%,月度波動依然劇烈,單月數據受頭部交易的影響顯著。

行業資金缺口:大型 VC 融資停滯與 AI 分流效應

Eric Turner 同時指出了一個值得關注的結構性問題:除 Dragonfly Capital 之外,近期沒有其他大型加密貨幣風投公司完成新一輪基金融資,他直接表示「這個行業需要一些新的資金」。這意味著目前市場上的資本存量雖在增長,但新增的一級市場資本池補充已相對停滯,長期可持續性存在隱憂。

與此同時,部分投資機構已開始將資金轉向人工智慧和高效能運算(HPC)賽道,加密貨幣行業正面臨來自相鄰領域的資本競爭。 Messari 數據顯示,過去三個月最活躍的加密貨幣投資者分別為 Coinbase Ventures、QUBIC Labs 和 Somnia。

早期融資方面,Messari 指出數量仍然較高但「相當分散」,如 Interstate 從 15 個以上參與者(包括 Bloccelerate VC 及天使投資者 Sergey Gorbunov)融得 150 萬美元,顯示早期市場仍有廣度但規模相對較小。

常見問題

加密貨幣融資在過去 12 個月增長 50% 的主要驅動力是什麼?

根據 Messari 數據,增長的核心驅動力是後期和策略性巨額融資輪的規模擴大,平均交易規模增至 3,400 萬美元(年增 272%)。資本集中效應使得即使交易數量下降 46%,總融資金額仍能實現約 50% 的年增長。

加密貨幣融資與 2021-2022 年高峰時期相比現況如何?

2021 年 11 月和 2022 年 5 月是加密貨幣融資的歷史高峰期,月度融資額曾持續達到 40 億美元。自那之後,40 億美元的里程碑僅達成三次。近 12 個月雖實現年增,但整體規模仍遠低於 2021-2022 年的水準。

大型加密貨幣 VC 融資停滯對行業有何影響?

Eric Turner 指出,除 Dragonfly Capital 外,近期沒有其他大型加密貨幣風投公司完成新一輪基金融資。一級市場資本池補充停滯意味著長期的投資資金供給可能面臨壓力,Turner 直接表示行業「需要一些新的資金」。

免责声明:本页面信息可能来自第三方,不代表 Gate 的观点或意见。页面显示的内容仅供参考,不构成任何财务、投资或法律建议。Gate 对信息的准确性、完整性不作保证,对因使用本信息而产生的任何损失不承担责任。虚拟资产投资属高风险行为,价格波动剧烈,您可能损失全部投资本金。请充分了解相关风险,并根据自身财务状况和风险承受能力谨慎决策。具体内容详见声明。

评论

0/400

暂无评论