图源:Kinetiq 官网

图源:Kinetiq 官网

与传统「质押即锁仓」模式不同,Kinetiq 针对 Hyperliquid 这一高性能链上交易与 DPoS 网络,缓解质押收益与资本效率之间的结构性矛盾:大量 HYPE 若仅原生质押,难以参与 HyperEVM 上快速扩张的 DeFi;若不质押,又削弱网络安全与长期回报。流动性质押将收益权与流动性分离并代币化,是成熟 L1 生态的常见金融中间层。

从基础设施视角看,Kinetiq 连接 Hyperliquid L1 共识安全与 HyperEVM 应用层:一端池化 HYPE 并委托验证者,另一端输出标准 ERC-20 资产 kHYPE,供借贷、CDP、收益金库与 HIP-3 市场使用。以下各节覆盖项目背景、KNTQ 经济模型、StakeHub 机制、DeFi 场景、收益与风险及生态展望,便于系统评估 Hyperliquid 质押与 KNTQ 价值逻辑。

Kinetiq (KNTQ) 是什么?项目背景与发展历程

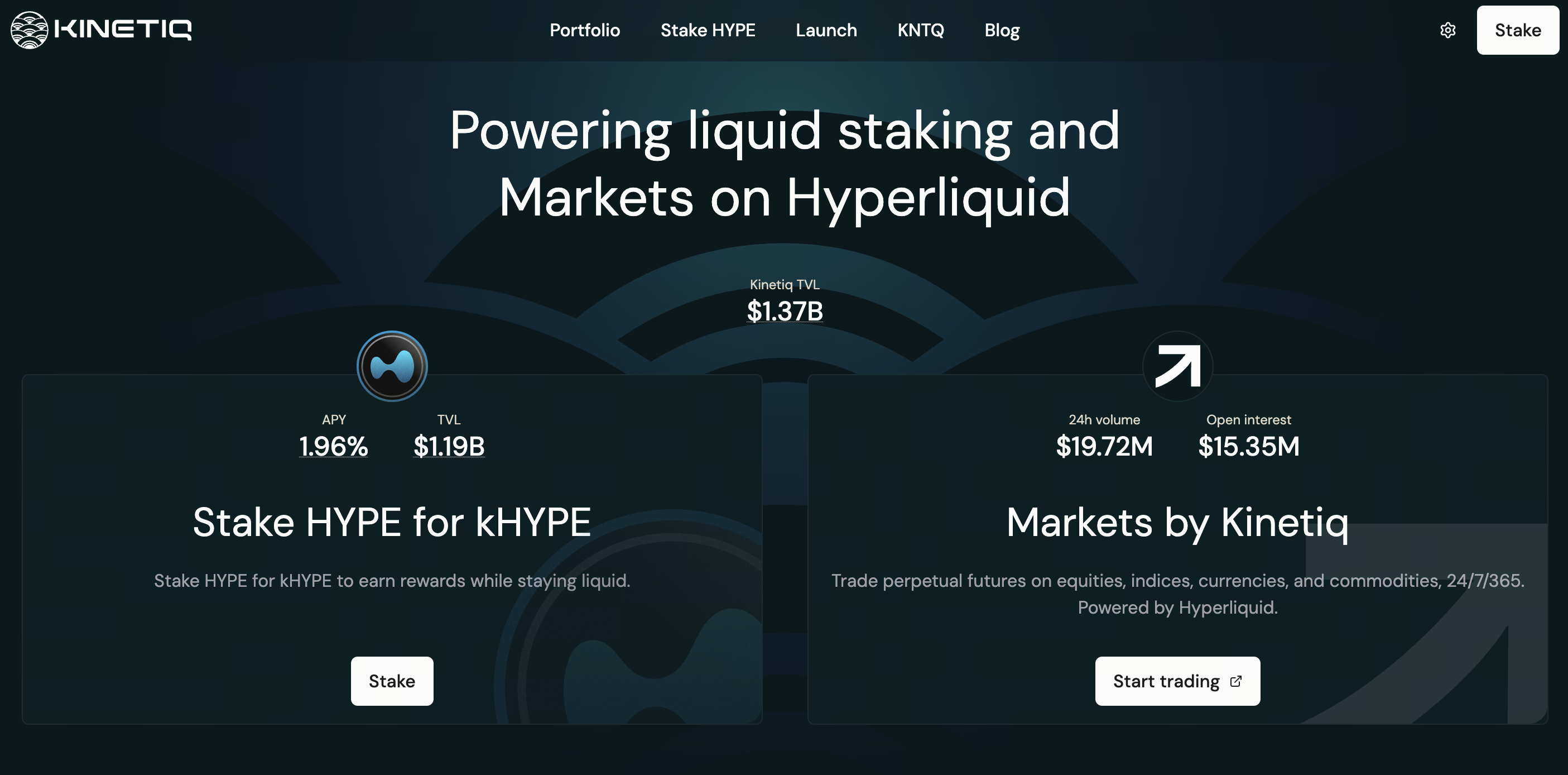

Kinetiq 成立于 2024 年末,早期融资约 175 万美元,主网于 2025 年 7 月 15 日 上线,是 HyperEVM 上规模最大的原生流动性质押协议之一。峰值 TVL 曾接近 26 亿美元,在 Hyperliquid 流动性质押市场份额长期超过 80%。

产品以 kHYPE 为核心,陆续推出 Markets by Kinetiq(HIP-3 链上永续,关联 kmHYPE)、Kinetiq Earn 收益金库、机构级 iHYPE,并于 2025 年 11 月 27 日 完成 KNTQ 创世发行(Hyperliquid 生态重要原生代币事件)。2026 年 1 月 sKNTQ 模块经 Spearbit 审计后上线。截至 2026 年上半年,TVL 较峰值回落(DeFiLlama 约 7.8 亿美元),协议仍为主要 kHYPE 流动性来源;自 2026 年 4 月 9 日 起对质押奖励收取 10% 业绩费,其中 70% 用于 KNTQ 回购。核心合约经 Spearbit、Zenith、Pashov、Code4rena 审计,并配备多签、紧急暂停与 Hypernative 监控。对 Hyperliquid 用户而言,Kinetiq 已是质押 HYPE 时最常接触的入口之一。

KNTQ 代币经济模型与价值捕获机制

KNTQ 最大供应量 10 亿枚,官方将其定义为协议价值归集的「唯一工具」。分配概览:25% 空投、30% 协议增长、23.5% 核心贡献者、10% 基金会、7.5% 投资者、4% 流动性;团队与投资者 3 年 解锁(1 年 cliff + 2 年 线性释放)。

| 机制 | 说明 |

|---|---|

| 收入回购 | 协议收入(含 10% 质押业绩费)的 70% 回购 KNTQ,30% 入金库 |

| 验证者佣金 | Active Set 验证者将协议委托产生佣金的 50% 上缴,该部分 100% 用于回购 |

| 交易费销毁 | KNTQ 交易费 100% 进入援助基金,等效销毁 |

| sKNTQ 分配 | 回购 KNTQ 按质押比例分给 sKNTQ 持有人 |

质押 KNTQ 得 sKNTQ,可享 Markets 推荐分成(最高约 15%)、费率折扣(最高约 30%)及 kmHYPE 铸造额度等分层权益,使代币兼具治理与「会员分润」属性。

Kinetiq 如何构建 Hyperliquid 流动性质押基础设施

Hyperliquid 采用 DPoS,原生质押存在锁仓、选验证者成本高、难以 DeFi 组合等问题。Kinetiq 在 L1 与 HyperEVM 运行:用户将 HYPE 存入 StakingManager,按 kHYPE:HYPE 汇率铸造 kHYPE,底层由 StakeHub 委托高分验证者。

收益通过「汇率升值」体现——钱包内 kHYPE 数量不变,每个 kHYPE 可赎回的 HYPE 增加,避免 rebasing 在 DeFi 中的记账麻烦。直接质押最低 5 HYPE;不足可通过 DEX 换 kHYPE。解质押队列约 8–9 天、手续费 0.10%;首次质押 24 小时内 不可解押,排队期间不计息。亦可二级市场即时卖出 kHYPE。

kHYPE、sKNTQ 与 StakeHub 系统如何运作

kHYPE(Kinetiq Staked HYPE)代表质押池份额及累计奖励,无需手动领取,汇率每日更新,逻辑类似 stETH 的份额型 LST。生态另有 wstHYPE 等包装形态便于部分协议集成。

StakeHub 从可靠性、安全性、经济学、治理、存续五维为验证者评分(0–100),并持续再平衡委托;数据链上公开,可供第三方质押界面或新型 LST 引用。用户不能自选验证者,换取自动化与分散化,但依赖算法与治理质量。官方 FAQ 亦提示:尽管当前 Hyperliquid 尚未启用 slash,未来若启用且委托验证者违规,kHYPE 兑换率可能受到影响,StakeHub 的安全维度评分即用于降低此类尾部风险。

sKNTQ 锚定协议商业收入与销毁叙事,与锚定 HYPE 收益的 kHYPE 形成「底层质押收益 + 协议分润」双层结构。

Kinetiq 在 DeFi 与 HyperEVM 生态中的应用场景

kHYPE 价值在于可组合性:作借贷抵押、DEX 做市、存入 Kinetiq Earn 被动策略、作为 Markets 或第三方永续保证金,以及通过 iHYPE 引入机构资金。部分 DeFi 协议同时接受 kHYPE 与 wstHYPE 作抵押,二者底层收益均来自 HYPE 质押,差异主要在代币标准与集成偏好。随着 HyperEVM 上 CDP、收益交易(PT/YT)发展,kHYPE 有望成默认「带息原生资产」;若竞品分流流动性,二级市场价格可能与赎回价值出现短期偏离,套利者与 LP 深度将决定收敛速度。

Kinetiq 的收益机制与流动性质押模式解析

用户收益分两层:

-

kHYPE 对 HYPE 汇率上升,反映验证者奖励,APY 随全网质押率与验证者表现浮动;

-

将 kHYPE 投入借贷、LP 或 Earn,在额外风险下追求叠加收益。

协议收入驱动 KNTQ 回购:解质押 0.10% 费、10% 业绩费(70% 回购)、Markets 费用及验证者佣金。原生质押可保留 100% 验证者奖励且无协议费,但失去流动性——使用 Kinetiq 实质是付费换取「流动性溢价」。

Kinetiq 与其他 Liquid Staking Protocol 有何不同

| 维度 | Kinetiq | 常见对照 |

|---|---|---|

| 生态地位 | TVL 与集成领先 | 竞品或费率更低,但深度多不及 kHYPE |

| 收益模型 | 汇率升值、非 rebasing | 部分为 rebase 或双代币 |

| 验证者 | StakeHub 全自动 | 原生或部分 LST 可自选 |

| 代币 | KNTQ/sKNTQ + 回购 | 许多 LST 无强回购 |

| 产品线 | 质押 + 永续 + 金库 + 机构 | 竞品多仅 LST |

相较 以太坊 Lido、Rocket Pool,Kinetiq 深度绑定单一高性能 L1,受益集中亦承担单链叙事风险。

投资 KNTQ 代币需要关注哪些风险

-

市场风险:KNTQ 与 HYPE、生态情绪联动;TVL 下滑削弱龙头叙事与回购规模。

-

供应风险:解锁带来卖压;收入下降则回购叙事减弱。

-

合约与组合风险:审计不能消除升级与 DeFi 叠加风险。

-

验证者风险:Hyperliquid 未来或引入 slash,或冲击 kHYPE 汇率。

-

流动性风险:DEX 折价、8–9 天 解押排队不计息。

-

监管与治理风险:Markets、机构产品及费率、回购参数变更。

以上内容不构成投资建议。

Kinetiq 生态的未来发展方向与市场潜力

短期增长取决于 Hyperliquid 交易量、HYPE 质押率与 HyperEVM DeFi 总量。sKNTQ 分层权益(费率折扣、推荐分成、kmHYPE 额度)有助于留存长期用户并促进 Markets 流动性。中期或深化 StakeHub 作为生态公共数据层、扩展 iHYPE 机构通道与 Earn 策略集成,并通过 Launch 为 HIP-3 部署者提供众筹质押的自定义 LST 能力。长期胜负手在于 Hyperliquid 在链上衍生品赛道的竞争力、流动性质押是否成为 HYPE 默认配置,以及收入可持续性与治理去中心化——KNTQ「真实收益」叙事须以链上回购地址、sKNTQ 分润与 TVL 趋势交叉验证,而非单一市值指标。

总结

Kinetiq 连接 HYPE 质押与 DeFi 流动性:kHYPE 保留收益与可组合性,StakeHub 简化委托,KNTQ/sKNTQ 绑定协议收入与产品权益。评估时需同步关注 kHYPE 汇率、TVL、验证者质量、业绩费与回购、KNTQ 解锁节奏。参与质押或持币前,应以官方文档与链上实时数据为准,独立判断风险收益。

FAQs

Kinetiq 和 Hyperliquid 是什么关系?

Kinetiq 为 Hyperliquid 上的第三方流动性质押协议,使用 L1 质押与 HyperEVM 合约,非官方链核心组件。

kHYPE 和直接质押 HYPE 哪个收益更高?

直接质押可避免 10% 业绩费与 0.10% 解押费,但资金锁定;kHYPE 适合需流动性或 DeFi 叠加者,净收益需综合费率与策略风险。

KNTQ 和 sKNTQ 有什么区别?

KNTQ 为流通治理代币;sKNTQ 为质押凭证,用于回购分配、费率折扣与 kmHYPE 等权益。

解质押 kHYPE 需要多久?

协议队列约 8–9 天(0.10% 费,排队不计息);亦可在 DEX 即时交易,注意滑点与折价。

KNTQ 回购资金从哪来?

协议收入 70% 回购、验证者上缴佣金 100% 回购,以及 KNTQ 交易费销毁;所得分配给 sKNTQ 持有人。

StakeHub 会选哪些验证者?

按可靠性、安全性、经济学、治理与存续评分,持续将权重导向高分验证者;用户无法手动指定。

现在参与 Kinetiq 安全吗?

已通过多家审计并设多签与暂停机制,但合约、未来 slash、DeFi 组合及市场风险仍存在;官方说明目前无专门保险,需自行评估。

分享

目录

Telegram 首席执行官 Durov 周一重振 TON 上的 Gram Token 品牌,过渡预计需要三周

Grayscale 为 Hyperliquid ETF 设置 0.29% 费用,削弱 Bitwise 和 21Shares

6月1日晚收盘,上海黄金交易所黄金、白银期货下跌

WTI 7月原油上涨 5.49% 至 $92.16/桶;阿布扎比穆尔班今日盘中触及 $96.78

上海黄金期货下跌 1.28%,SC 原油在隔夜收盘时上涨 3.57%

相关文章

不可不知的比特币减半及其重要性

如何选择比特币钱包?

CKB:闪电网络促新局,落地场景需发力

Master Protocol:激活 BTC 生息潜力