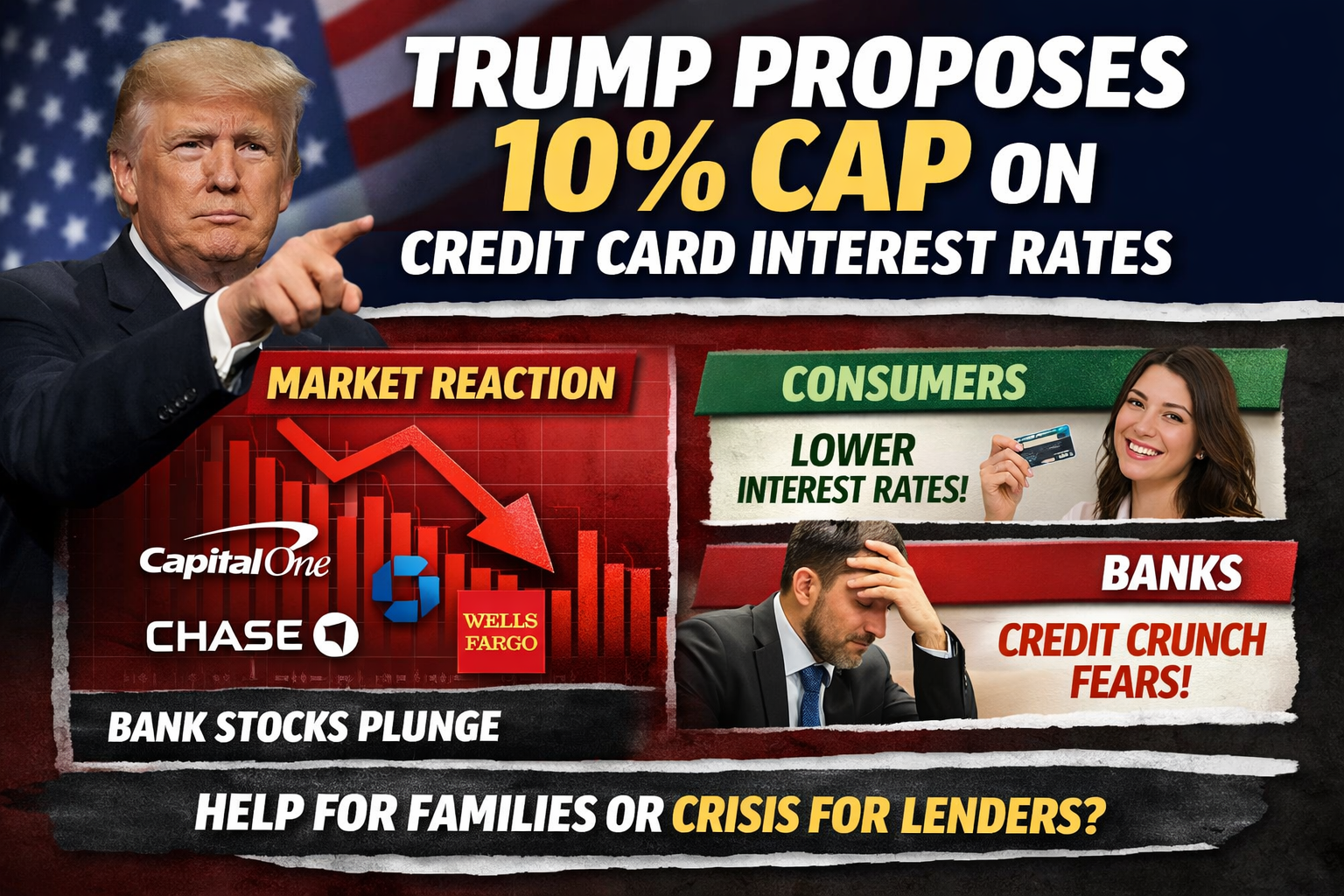

川普最新政策动向:信用卡利率封顶 10% 的提出背景

美国总统唐纳德·特朗普(Donald Trump)近期在社交媒体与公开讲话中重申,其表示将正式启动为期一年的临时利率上限政策:将美国信用卡年利率封顶在 10%。特朗普指出,当前信用卡利率长期维持在 20%–30% 甚至更高,已构成对普通消费者的不公平负担,并表示若信用卡公司不遵守,该行为将被视为“违法”。

该主张提出于通胀压力尚未完全消退、家庭负债成本上升的宏观背景下,意在缓解高息债务对居民现金流的挤压,同时也呼应其 2024 年竞选承诺,强化“降低生活成本”的政策叙事。

政策影响:银行股与信用卡行业的即时反应

政策表态一经释放,金融市场迅速作出反应。信用卡业务占比较高的金融机构股价普遍承压,包括 Capital One、Synchrony Financial 等出现明显下跌;同时,摩根大通、花旗集团等大型银行亦录得显著回撤。

投资者的核心担忧在于:

- 信贷利差被强制压缩,信用卡业务的高利润模式面临挑战;

- 银行整体盈利结构可能受到影响,尤其是依赖消费金融的机构;

- 金融板块估值承压,短期波动性上升。

鉴于信用卡高利率长期以来是银行重要的利润来源,若被大幅下调,盈利能力与资本配置策略都将面临再平衡。

不同立场:消费者支持与金融机构反对

从消费者角度看,该政策获得了部分群体的支持。对背负高息信用卡债务的家庭而言,利率封顶被视为直接、可感知的减负措施。

但金融机构与行业组织则表达了明确反对意见,主要理由包括:

- 信贷供给可能收紧:低利率上限将降低风险补偿,信用记录较弱的借款人或被排除在外;

- 替代成本转嫁:银行可能通过提高年费、削减返现与积分、收紧发卡标准来弥补收益;

- 影子信贷风险:部分消费者或被迫转向费用更高、监管更弱的替代性信贷渠道。

消费者银行协会等机构指出,尽管目标是提升可负担性,但过低的强制利率上限,可能产生与初衷相反的结果。

法律与制度约束:实施难度依然巨大

从制度层面看,总统并无法单方面通过行政命令设定全国性利率上限。此类措施通常需要通过 美国国会立法 才具备法律效力。

尽管国会中曾出现限制信用卡利率的相关提案,但:

- 立法过程漫长且充满政治分歧;

- 金融行业游说力量强大;

- 对经济与信贷体系的潜在副作用仍存在较大争议。

因此,短期内该政策真正落地的可能性仍被市场普遍视为有限。

市场前景与总结

总体来看,信用卡利率封顶 10% 更像是一项具有强烈政治信号意义的政策主张。其短期效果主要体现在市场情绪与股价波动上,而非制度层面的立即改变。

- 对投资者而言,应重点关注后续的立法动向、银行财报与信贷数据变化;

- 对消费者而言,理解潜在影响,有助于在利率、年费与信用可得性之间作出更理性的选择。

若未来该政策真的被推进,美国信用卡与消费金融行业或将迎来一次结构性调整,其影响范围将远超利率本身。

分享

相关文章

如何使用 Raydium?新手交易与流动性参与指南

什么是 TAO?Bittensor 代币经济学、供应模型与激励机制详解

Raydium 有哪些核心功能?交易与流动性产品解析

JTO 代币经济学解析:分配、用途与长期价值

什么是 Oasis Network (ROSE)?