稳定币为何在 2026 年被重新定价

如果说过去几年加密市场最核心的共识是 “Bitcoin 是价值存储, Ethereum 是应用平台”,那么到了 2026 年,一个越来越清晰的新共识正在形成:稳定币正在成为链上金融系统的标准结算单位。

这轮重估的起点,来自 3 个连续发生的变化。

监管的不确定性明显下降

2025 年 7 月,美国总统特朗普签署稳定币监管法案 GENIUS Act。从行业角度看,这意味着美国首次为美元稳定币建立了更明确的制度框架,核心方向是储备资产、消费者保护和发行约束。与此同时,美国 SEC 在 2025 年 4 月发布关于特定稳定币的声明,认为在特定条件下、以支付和价值储存为目的、并以低风险高流动性资产足额储备支持的稳定币,其发行与赎回不构成证券发行。这类表态虽然不是对所有稳定币“一刀切”放行,但已经极大改善了市场对合规边界的判断。

机构不再把稳定币当成边缘实验

Stripe 在 2025 年 6 月宣布帮助 Shopify 商户接受 USDC 支付,并默认将稳定币付款结算为本地法币。Visa 也在 2025 年底宣布在美国推出稳定币结算框架,支持机构在 7 天 周期内进行结算,并披露其稳定币结算量已达到年化 35 亿美元 水平。对市场而言,这些动作释放出的信号很清晰:稳定币不再只是加密原生用户之间的转账媒介,而是开始进入传统支付网络和机构清算流程。

亚洲市场开始补上制度拼图

香港在 2025 年通过《稳定币条例》,将法币参考稳定币发行纳入牌照监管,并要求发行方满足储备资产管理、赎回、审计、反洗钱等要求。虽然截至 2026 年 4 月,香港金管局公开登记册仍显示“暂无持牌稳定币发行人”,但这恰恰说明监管层在提高准入门槛,而不是放弃这个方向。对市场来说,香港的意义不在于短期发出多少张牌照,而在于它为亚洲稳定币市场提供了一个制度样板。

稳定币之所以在 2026 年成为“最强叙事”,本质上并不是因为题材更新鲜,而是因为它第一次同时获得了政策确认、机构验证与真实商业场景接入。

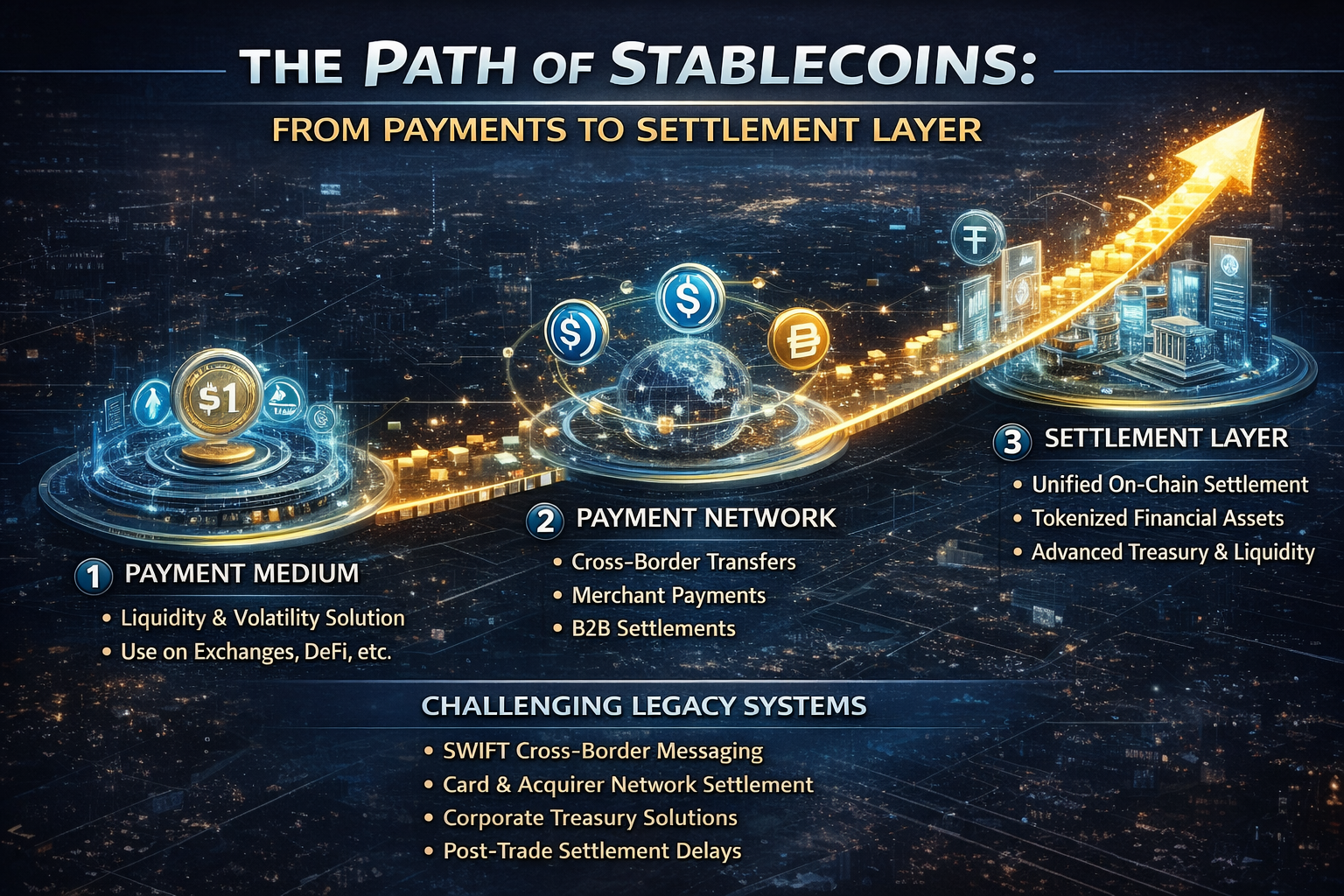

从支付工具到清算层:稳定币的价值升级路径

很多人仍然把稳定币理解为“链上的美元现金”,但这其实只看到了第一层。

从功能演进看,稳定币大致经历了以下 3 个阶段:

-

第一阶段:交易媒介 最早的稳定币主要用于交易所计价、搬砖、套保和资金停泊。它解决的是 Crypto 市场波动太大、法币上下车效率太低的问题。

-

第二阶段:支付工具 随着链上转账成本下降、钱包基础设施成熟,以及支付公司接入,稳定币开始承担跨境转账、商户收款、 B2B 结算等更偏现实经济的功能。

-

第三阶段:清算层 这也是 2026 年最值得关注的升级。所谓“清算层”,并不是简单把钱转出去,而是让资产交割、交易结算、跨机构对账、链上凭证流转在同一个统一账本上完成。它对应的是更高层级的金融基础设施能力。

为什么清算层比支付工具更重要?因为支付只解决“钱怎么到”,而清算解决的是“交易何时最终完成、信用如何交割、资金如何实时确认”。在传统金融体系里,支付和清算往往分属不同系统,跨境场景中还会叠加代理行、时区和结算日延迟。稳定币的吸引力,恰恰在于它把这些原本碎片化的环节压缩到了更短路径里。

从这个角度看,稳定币的真正竞争对手,未必是另一种加密资产,而可能是:

-

SWIFT 式的跨境信息传输体系

-

卡组织和收单网络的部分结算环节

-

企业内部的跨境财资调拨系统

-

交易后清算中的延迟确认流程

这也是为什么越来越多机构讨论稳定币时,不再只谈 “payments”,而开始强调 settlement、 treasury 和 liquidity management。

谁在推动稳定币扩张:监管、机构与链上资产

稳定币叙事之所以强,并不是某一家发行方推动出来的,而是多股力量共同作用的结果。

1. 监管正在把“灰色创新”推向“受监管金融工具”

美国和香港的监管动作说明,主流市场已经接受一个现实:稳定币不会消失,与其放任无序扩张,不如纳入规则体系。

这对行业最大的改变是:

-

合规发行方的信用溢价上升

-

储备透明度成为核心竞争力

-

赎回能力和用户保护开始影响市场份额

-

稳定币赛道的竞争,从单纯流动性竞争升级为“制度 + 渠道 + 网络”竞争

2. 支付机构与金融基础设施公司开始入局

Stripe 和 Visa 的动作,代表的是两种不同路径。

-

Stripe 更像是把稳定币嵌入商户收款和开发者支付接口

-

Visa 更像是把稳定币接入现有机构结算体系

前者扩大的是使用场景,后者抬高的是金融基础设施级别的可信度。两条线一旦同时推进,稳定币的网络效应就会从 Crypto 圈层外溢到更广泛的互联网商业体系。

3. 链上资产扩张需要稳定币做统一结算单位

过去几年,稳定币的大部分需求来自交易。但在 2026 年,真正可能打开增量空间的,是 RWA、链上国债、代币化基金、链上借贷和机构级资产转移。原因很简单: 当越来越多现实世界资产被搬到链上时,市场需要一个波动小、流动性深、跨平台可用的结算单位,而稳定币天然具备这个位置。

也就是说,稳定币不是附属于 RWA 的配角,反而可能是整个代币化资产市场能否形成闭环的前提条件。

稳定币赛道最值得关注的受益方向

如果稳定币在 2026 年继续强化“清算层”逻辑,真正受益的不会只有发行方。

更值得关注的,反而是围绕稳定币流动和结算形成的基础设施层:

-

合规发行与托管服务: 未来市场份额会更多向具备透明储备、合规发行和强赎回能力的平台集中。

-

支付接入层: 包括商户收款、钱包聚合、法币出入金、订阅支付与跨境结算接口。

-

链间流动性与跨链转移: 稳定币一旦跨多个链和多个二层网络流转,跨链清算和流动性协调会成为核心问题。

-

机构清算与财资管理工具: 银行、券商、支付公司和跨国企业都需要新的稳定币财资和风险控制系统。

-

RWA 与链上美元收益产品: 当稳定币成为基础结算层后,围绕其构建的链上国债、现金管理和收益型产品也会更快扩张。

换句话说,稳定币真正带来的不是一个单点机会,而是一整条新的金融服务产业链。

最强叙事并不等于没有风险

当然,稳定币在 2026 年再强,也不是没有问题。

最值得警惕的风险主要有 4 类:

-

监管分化风险: 美国、香港、欧洲和离岸市场的规则不完全一致,可能导致稳定币流动性在不同司法辖区被切割。

-

中心化信用风险: 多数主流稳定币都依赖中心化发行方、托管银行和冻结权限,这意味着它并不是完全去信任化的资产。

-

储备与赎回压力测试: 在极端行情下,稳定币能否持续实现足额、快速、低摩擦赎回,仍然是市场必须反复验证的问题。

-

收益冲突与商业模式约束: 从 SEC 的表态看,符合“支付型”特征的稳定币,通常不应向持有人承诺利息、利润或治理权。这会限制部分项目用“高收益”包装稳定币的空间,也意味着未来真正胜出的项目,不能只靠补贴拉用户。

因此,稳定币的最强叙事,并不意味着它会像过去的 Meme 币那样靠情绪无限外推。它更像一条典型的基础设施叙事:节奏可能没有那么刺激,但一旦形成标准,护城河会更深。

结论:稳定币正在成为新金融基础设施的底层接口

回头看,稳定币在 2026 年最值得重视的变化,并不是供应量又创新高,也不是哪一家发行方估值上涨,而是市场终于开始意识到:稳定币的终局并不只是“更好用的数字美元”,而是一个连接支付、交易、清算与资产流转的统一接口。

这也是为什么“从支付工具到清算层”这条线非常关键。支付解决的是效率问题,清算解决的是金融基础设施问题;前者意味着好用,后者意味着不可替代。

对于加密市场而言,稳定币之所以可能成为 2026 年最强叙事,不只是因为它有热度,而是因为它第一次同时满足了 3 个条件:

-

有现实需求

-

有制度支撑

-

有网络效应

当一个赛道不再只服务于加密交易,而开始服务于全球资金流动本身,它的叙事等级就已经变了。

分享

目录

相关文章

不可不知的比特币减半及其重要性

如何选择比特币钱包?

Master Protocol:激活 BTC 生息潜力

CKB:闪电网络促新局,落地场景需发力