RWA(Real World Assets,现实世界资产)是指通过区块链技术将现实中的金融资产(如债券、股票、房地产等)代币化,以在链上表示和交易的机制,这一创新正在成为连接传统金融(TradFi)与链上金融(DeFi)的关键桥梁。

在过去几年,随着区块链与加密生态的成熟,RWA 的兴起不仅仅是技术噱头,更是金融基础设施现代化的实践尝试。它涉及传统资产在链上流动性、透明度与合规性的再定义,同时对传统市场的结算、托管和投资方式产生根本性影响。

本文将全面阐述:什么是 TradFi 与其核心运作逻辑;RWA 必须依赖传统金融体系的根源;传统资产如何合规上链;RWA 对传统金融的提升与限制;以及未来链上金融与 TradFi 如何融合等关键问题。

RWA 与 Tradfi 简介

RWA(Real World Assets,现实世界资产)与 TradFi(Traditional Finance,传统金融)分别代表链上金融与传统金融体系的两种资产组织与流通方式,它们正在形成交叉与融合的结构关系。

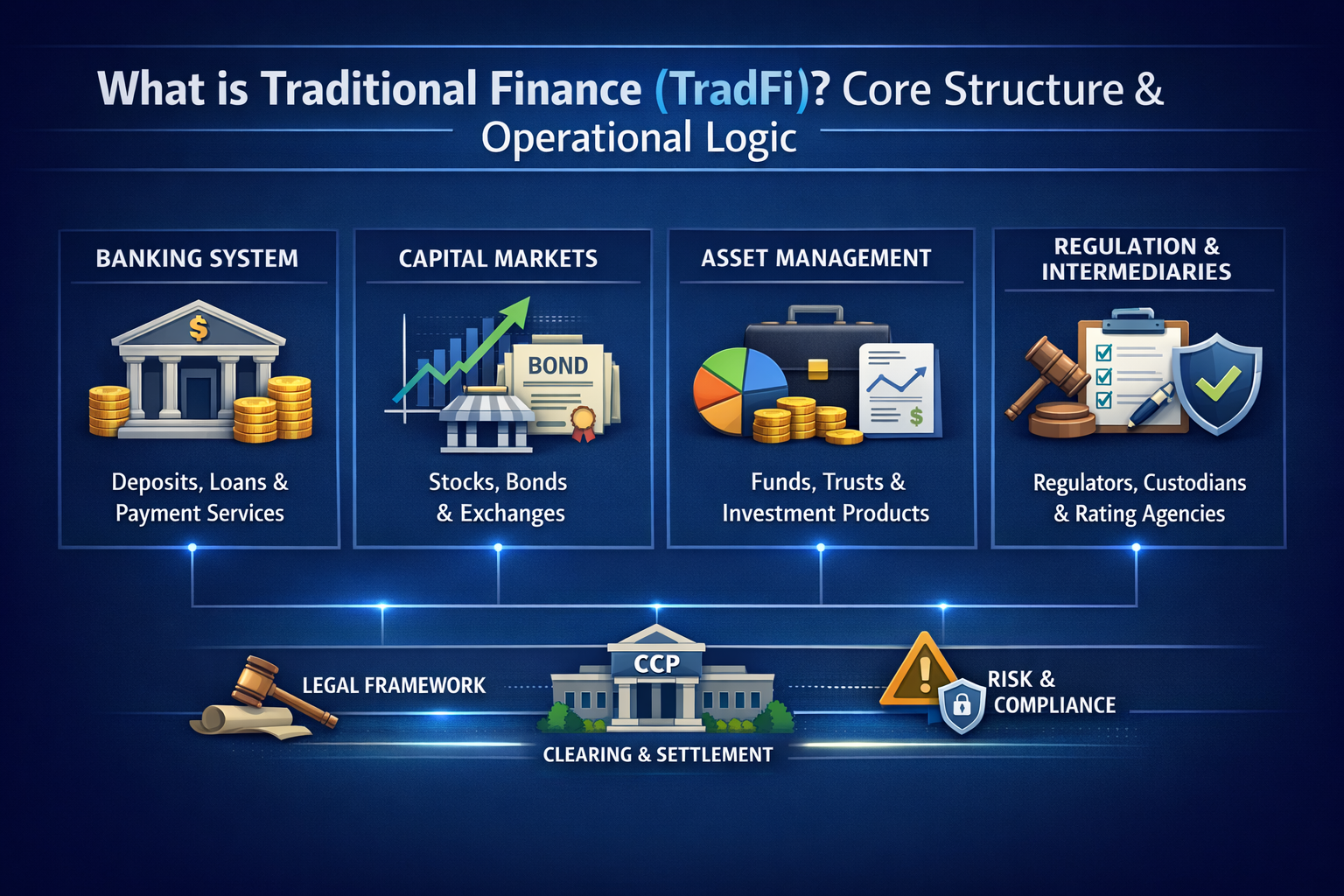

所谓传统金融(Traditional Finance,简称 TradFi)是指以银行、券商、资产管理机构、证券交易所等为核心组成的金融体系,其基本职能在于实现资本融通、风险分配与支付清算。TradFi 构成了现代经济运行的资金循环框架,是全球资产发行、交易与托管的制度基础。

TradFi 的核心结构主要包括:

- 银行体系:负责吸收存款、发放贷款,以及提供支付与结算服务;

- 资本市场:通过股票、债券等证券工具进行融资与投资,并由证券交易所、承销商、清算机构共同支撑;

- 资产管理机构:通过基金、信托等产品集中投资者资金并进行专业化运作;

- 监管与中介机构:包括监管机构、评级机构、托管机构等,构成 TradFi 内部的合规与风险控制体系。

这些机构的运作依赖成熟的法律体系、清算网络与中央对手方(CCP)机制,通常具有固定营业时间、分层结算结构与相对复杂的合规流程。

相较之下,RWA 通过区块链技术将上述传统资产进行代币化表达,使其能够在链上实现更高频率的流通与可编程管理,但其法律属性与价值背书仍然建立在 TradFi 框架之上。

RWA 为什么必须依赖传统金融体系

RWA 的本质是将现实资产“映射”到链上,这意味着它必须依靠 TradFi 的基础设施来完成价值背书与合规性保障。原因主要包括:

- 资产的法律属性与所有权证明:现实金融资产如股票、债券、房地产的所有权和收益权受到法律保护,仅凭链上代码无法替代原始法律框架;

- 托管与资产清算结构:RWA 代币化通常通过特殊目的实体(SPV)或托管机构持有底层资产,这需要 TradFi 体系的托管、审计和会计支持;

- 合规与监管要求:现实资产的发行与交易需遵循 KYC/AML 以及证券法等监管,这些由传统监管体系制定和执行;

- 市场参与者与基础设施:大多数主权债、基金份额等资产的发行和交易仍然在 TradFi 的交易所、结算系统内完成。

因此,RWA 并非将资产从 TradFi “解构”,而是在 TradFi 法律框架与金融基础设施下引入区块链技术。

RWA 如何对接银行、券商与资产管理机构

为实现 RWA 的链上代币化和交易,必须建立 TradFi 与区块链之间的连接层。这一层包括多种合作模式:

- 银行托管与技术集成:银行作为底层现金流和债券资产的托管方,通过智能合约平台发行代表性 token;

- 券商与交易平台对接:券商可以在合规框架内提供代币化证券交易服务,使传统证券与链上市场互通;

- 资产管理机构的产品数字化:资产管理机构将基金、债券等产品数字化,并在区块链上发行可交易 token,同时保留其合规架构。

这种对接方式不是简单的技术叠加,而需要在法律、会计、结算与合规方面建立标准化流程,使链上交易与传统清算系统能协同运作。

传统资产如何完成合规上链流程

传统资产合规上链需要经过以下关键步骤:

- 法律结构设计:通过 SPV 或信托结构确保链上 token 代表的权益与实际资产的法律关系明晰;

- 合规审查:确保发行 token 的流程符合当地证券法、KYC/AML 等监管要求;

- 托管与审计:资产托管机构持有原始资产,并定期接受审计以确保链上 token 与底层资产一致;

- Oracle 数据与预言机:通过可信数据源将现实资产的估值、状态等信息安全地传递至智能合约。

由于各国监管政策差异,这一流程往往需要与监管沙盒或特定框架共同协同推进。

RWA 是否会颠覆 TradFi,还是成为补充?

关于 RWA 是否会取代 TradFi 的讨论,目前业界观点并不一致:

- 补充观点:多数分析认为 RWA 是对 TradFi 的补充与升级,使资产在链上更易交易和分割,提升市场效率,但并不取代现有法律和金融架构;

- 融合路径:RWA 倾向于在现有金融框架内引入区块链技术,由 TradFi 主体与 Web3 平台共建基础设施;

- 不完全颠覆:监管、法律和市场习惯等因素使得 RWA 更可能扩展市场边界,而不是完全替代传统市场结构。

RWA 对传统金融效率的提升体现在哪些方面

RWA 为 TradFi 带来的效率提升主要体现在以下几点:

- 流动性增强:通过代币化将大额资产分割为更小的可交易单位,可吸引更多投资者参与;

- 结算效率提升:智能合约可以自动化执行清算与支付逻辑,大幅缩短结算时间;

- 透明度提高:链上交易记录可实时公开审计,降低信息不对称;

- 全球市场接入:投资者可跨地域、24/7 交易,不受传统市场营业时间限制。

然而,这些效率提升仍受到监管与基础设施限制,需要实际商业落地案例验证其效果。

机构为何开始拥抱 RWA 模式

金融机构拥抱 RWA 模式的原因包括:

- 提高资本效率:通过代币化将资产作为抵押品提高资金利用率;

- 创新产品与服务:在资产管理、证券发行与交易中推出新的产品形式;

- 吸引年轻投资者:借助链上市场的可访问性吸引更广泛的投资者群体;

- 探索新基础设施:为未来更数字化和自动化的金融生态提前布局。

TradFi 面临的挑战与 RWA 的现实限制

尽管前景看好,RWA 在实际落地过程中仍面临不少挑战:

- 监管不确定性:全球尚无统一的 RWA 监管框架,不同司法辖区规则各异;

- 技术与基础设施限制:跨链兼容性、数据预言机安全、隐私保护与标准化不足都是 RWA 扩展的瓶颈;

- 流动性不足:早期 RWA 市场仍在培育阶段,许多代币化资产的 secondary 市场流动性较低;

- 运营与法律整合成本:合规上链流程复杂且成本高,使得推广难度增加。

未来趋势:链上金融与传统金融的融合路径

未来传统金融与链上金融的融合可能沿以下路线深化:

- 混合市场架构:将链上 token 交易与 TradFi 清算系统接口化,使二者互补而非替代;

- 统一监管框架:国际监管机构或推动链上资产监管标准与跨境协作;

- 技术与流程标准化:建立跨链资产标准、预言机认证机制、隐私保护协议等基础设施。

这些趋势将推动 RWA 从试点走向规模化,并促成 TradFi 与 DeFi 的协同创新。

总结

总体来看,RWA 并不是对 TradFi 的简单替代,而是在传统金融基础上引入链上技术的一种升级与扩展。这一过程强调合规、托管、安全与效率的平衡,同时为传统资产带来新的流动性和市场机会。未来 TradFi 与链上金融将继续融合,共同推动全球金融市场的现代化与数字化转型。

分享

目录

相关文章

不可不知的比特币减半及其重要性

如何选择比特币钱包?

Master Protocol:激活 BTC 生息潜力

CKB:闪电网络促新局,落地场景需发力