Robinhood 是什么平台?

Robinhood 是一家以“零佣金交易”闻名的美国金融科技公司,成立初期主要服务年轻散户用户,通过降低交易门槛快速积累用户规模。其产品设计强调:

-

简单易用的交易界面

-

低费用甚至零佣金模式

-

移动端优先体验

在 2020–2021 年的散户交易热潮中,Robinhood 借助 meme 股票(如 GameStop)与加密资产交易迅速崛起,成为“散户金融民主化”的象征。

然而,随着市场周期变化与监管环境趋严,这种高度依赖交易活跃度的商业模式开始面临挑战。

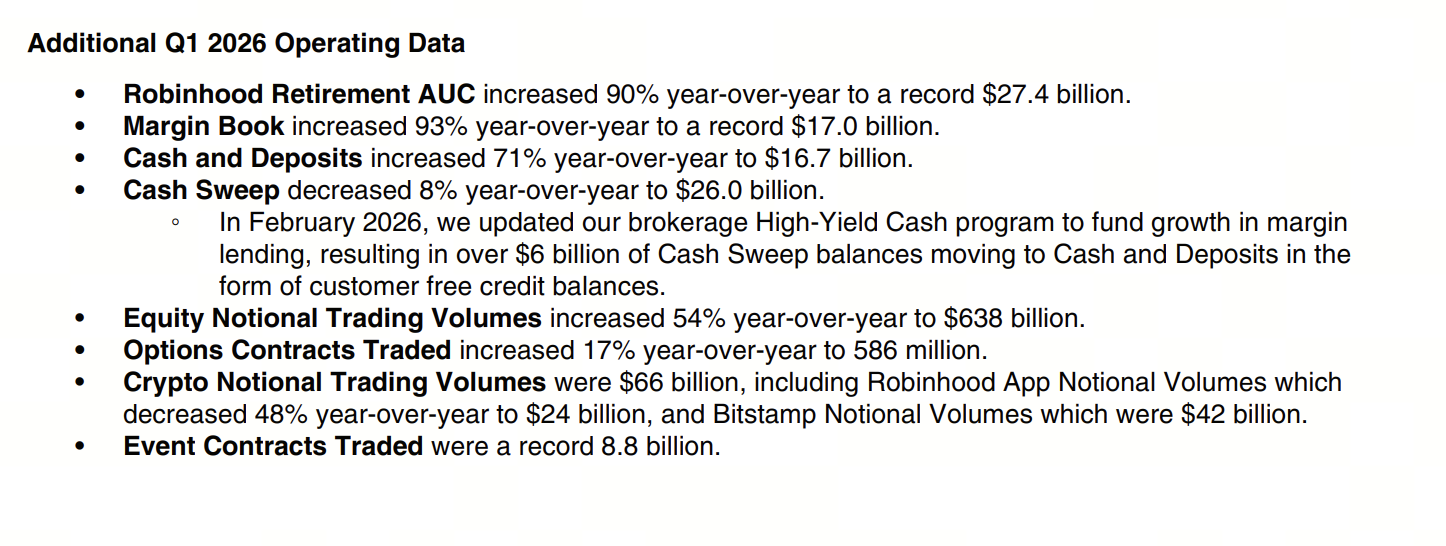

Q1 财报核心数据详解

图源:Robinhood 财报

根据最新季度数据,Robinhood 呈现出明显的“结构分化”:

-

加密货币收入:1.34 亿美元(同比 -47%)

-

加密交易量:240 亿美元(同比 -48%)

-

总交易收入:6.23 亿美元(同比 +7%)

-

期权收入:2.6 亿美元(同比 +8%)

-

股票收入:8200 万美元(同比 +46%)

-

净利润:3.46 亿美元(同比 +3%)

同时,公司披露其以太坊 Layer 2 网络累计处理交易已超过 1 亿笔。

这组数据传递出一个核心信号: Robinhood 并未衰退,而是在“换增长引擎”

加密业务下滑:周期问题还是结构问题?

加密收入与交易量接近腰斩,是本季度最显著的变化。但这一下滑需要放在更大的行业背景中理解。

市场进入低波动阶段

交易平台的收入高度依赖波动率。当市场从趋势行情转为震荡行情时,用户交易频率自然下降。

散户交易热情退潮

过去由 meme 币、NFT 和高杠杆交易驱动的投机热潮明显降温,用户更加谨慎。

资金向传统渠道迁移

随着 BlackRock 等机构推动加密 ETF 产品,部分资金开始通过传统金融体系进入市场。这意味着:

-

Robinhood 不再是唯一入口

-

用户路径更加多元

综合来看,这并非 Robinhood 独有问题,而是整个加密交易行业的周期性回调 + 结构性分流

非加密收入崛起:Robinhood 的“第二增长曲线”

在加密业务下滑的同时,Robinhood 的其他业务却表现强劲,形成新的增长支撑。

期权业务:稳定现金流来源

期权收入达到 2.6 亿美元,同比增长 8%。

期权业务具备以下特征:

-

高频交易

-

高杠杆

-

收费结构稳定

这使其成为平台最可靠的盈利来源之一。

股票交易:传统市场回暖

股票收入同比增长 46%,反映出:

-

美股市场活跃度提升

-

用户资金部分回流传统资产

事件合约:最值得关注的新变量

事件合约收入同比增长高达 320%,成为最大亮点。

这类产品允许用户对事件结果进行交易,例如:

-

宏观经济数据

-

政治事件

-

市场走势

本质上,这是“金融化的预测市场”。这一趋势与链上生态中的预测市场高度一致,说明传统平台正在吸收 Web3 的产品逻辑。

事件合约的爆发意味着什么?

事件合约的增长不仅是收入变化,更反映用户行为转变:

从“价格投机”到“结果博弈”

用户不再仅仅交易资产价格,而是参与事件本身。

从“长期持有”到“短周期参与”

事件合约通常周期较短,更符合碎片化交易习惯。

从“金融资产”到“信息资产”

交易标的不再是资产,而是“信息与概率”。

这可能预示着一个更大的趋势,未来金融市场的一部分,将围绕“事件”而非“资产”构建

Robinhood L2:从交易平台走向链上基础设施

相比短期收入变化,Robinhood 的 Layer 2 布局更值得关注。

其 L2 网络已处理超过 1 亿笔交易,意味着:

-

用户正在链上进行交互

-

平台不再只是撮合交易

-

开始参与底层基础设施竞争

这一布局的战略意义:

增强用户粘性:用户资产与行为留在 Robinhood 生态内。

降低交易成本:通过 L2 提供更高效的结算体验。

拓展应用场景:未来可承载 DeFi、NFT、链上身份等功能。

本质上,这是在复制一个成功路径:中心化平台 → 自建链 → 构建生态

行业环境变化:Robinhood 面临的新竞争格局

当前市场已经进入“多层竞争”阶段:

交易层竞争

传统券商、加密交易所、ETF 产品共同争夺用户交易行为。

基础设施竞争

链上生态与中心化平台之间的界限逐渐模糊。

用户入口竞争

谁掌握用户账户与资金入口,谁就掌握主导权。

在这一格局下,Robinhood 必须完成转型,否则将被边缘化。

股价下跌的深层原因

尽管财报整体不差,但股价盘后下跌超过 6%,原因主要在于:

核心业务不及预期

市场原本押注加密业务反弹。

增长质量存在疑问

事件合约虽然增长迅猛,但:

-

监管风险较高

-

收入稳定性不足

估值逻辑不清晰

投资者仍在重新评估 Robinhood 的定位。

Robinhood 的未来:三条清晰路径

从当前数据与战略来看,其未来可能沿三条路径发展:

路径一:综合金融平台

整合股票、期权、加密与衍生品,成为一站式交易入口。

路径二:链上基础设施入口

通过 L2 构建自己的 Web3 生态系统。

路径三:金融产品创新平台

继续扩展事件合约等新型交易产品。

最终形态可能是三者结合:一个集交易、产品与基础设施于一体的金融平台

总结:从“交易入口”到“金融操作系统”

Robinhood 当前面临的,不是简单的增长问题,而是结构转型问题。

短期来看:

-

加密业务拖累增长

-

市场信心受到影响

长期来看:

-

收入结构更加多元

-

L2 布局打开新空间

-

产品创新提升用户参与度

Robinhood 正在从一个“交易 App”,进化为一个“金融操作系统”。

分享

目录

Ethereum Foundation Releases Q1 2026 Grants List, Focusing on Cryptography, ZK, and Protocol Infrastructure

比特币在 4 月 29 日守在 $77,100 之上:ETF 资金外流在 FOMC 前持续

美国共和党国会议员就战争授权展开辩论,5月1日前伊朗战争60天期限临近

阿里云将 DeepSeek-V4-Pro 隐式缓存定价下调至 4 月 29 日每百万 tokens 1 元

欧元区经济景气指数4月跌至93:自4月29日的96.2开始

相关文章

不可不知的比特币减半及其重要性

如何选择比特币钱包?

Master Protocol:激活 BTC 生息潜力

CKB:闪电网络促新局,落地场景需发力