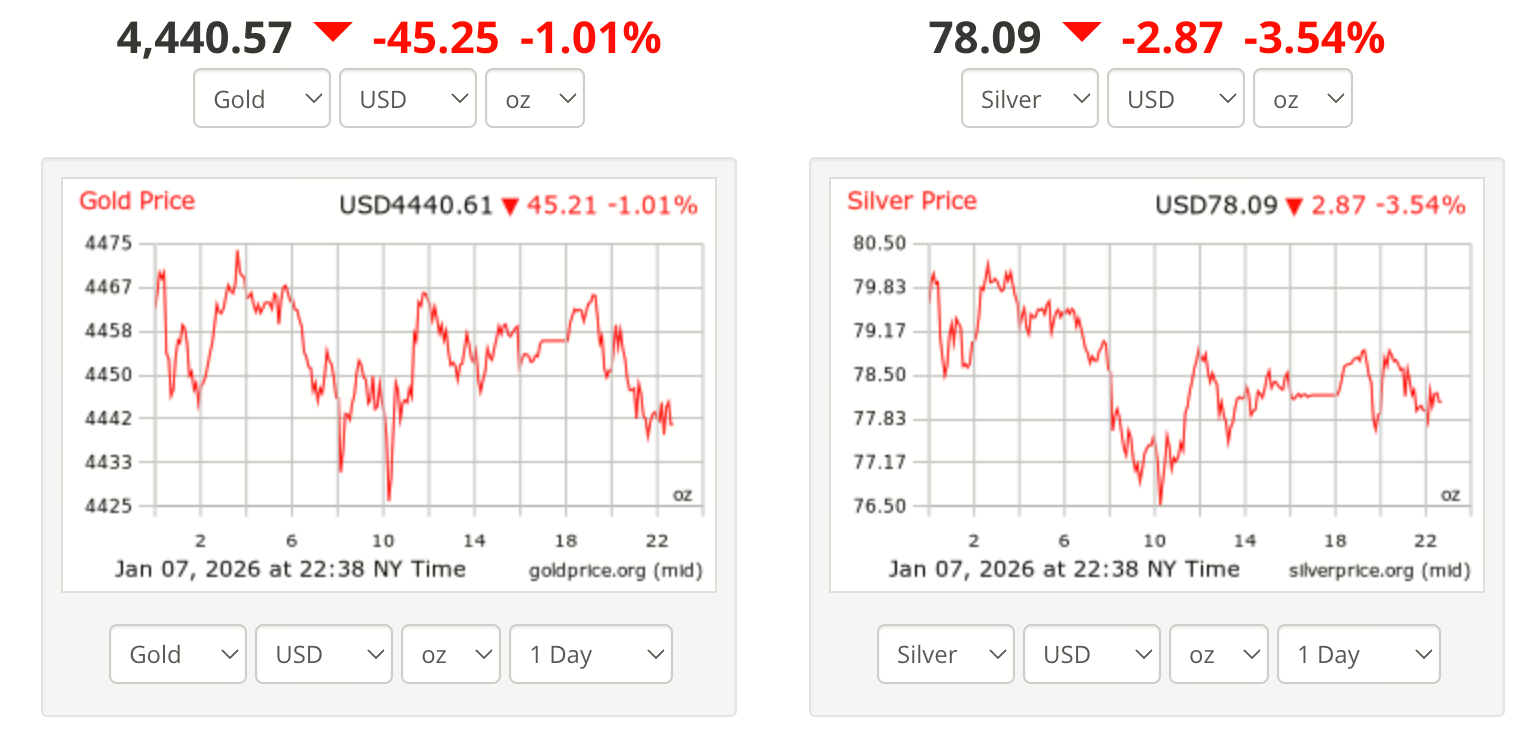

2026 开年贵金属行情概述

在经历了 2025 年以来自 1979 年以来最强劲的贵金属牛市后,黄金与白银的上涨势头并未在新年伊始出现明显降温。进入 2026 年前几周,黄金价格持续走高并成功突破每盎司 $4,500 的关键心理关口;白银同步走强,价格一度上探并站上每盎司 $80 的历史高位。

市场普遍认为,本轮行情是 2025 年末趋势的延续,同时也受到多重宏观与结构性因素的共同推动,贵金属的“避险 + 资产配置”属性在新年初期再次得到集中体现。

黄金突破 $4,500 的核心驱动因素

黄金价格能够有效突破 $4,500,首要原因在于避险需求的显著回升。全球地缘政治风险持续升温,包括拉丁美洲局势紧张、国际冲突不确定性上升,使得资金重新流向黄金这一传统避险资产。

与此同时,市场对美联储进一步降息 的预期不断强化。宽松货币政策预期降低了持有无息资产的机会成本,为金价提供了重要的金融环境支撑。

从结构性角度看,以下因素同样不可忽视:

- 全球央行持续增持黄金储备,强化长期需求基础

- 黄金 ETF 资金流入回暖,提升市场流动性与价格弹性

- 实物黄金需求保持强劲,尤其在部分新兴市场

多家国际投行维持对黄金的乐观判断。包括摩根士丹利在内的机构认为,黄金在 2026 年仍具备进一步上行空间,年内或挑战更高的历史区间。

白银站上 $80 的结构性逻辑

相较黄金,白银本轮涨势更为凌厉,其背后反映的是金融属性与工业属性的双重共振。在避险情绪升温的同时,白银还受益于全球制造业与新能源产业的持续扩张。

尤其是在以下领域,白银需求呈现结构性增长:

- 新能源与储能系统

- 光伏产业与高端电子制造

- 半导体及精密工业应用

供给端的变化同样推升价格。部分国家对银精矿出口实施限制,导致全球实物供应趋紧,使得 COMEX 等期货市场价格一度突破 $80。叠加机构资金与白银 ETF 的持续流入,价格动能被进一步放大。

市场风险与短期波动警示

尽管金银价格持续刷新高位,但市场也开始提示短期波动风险正在累积。一方面,技术面显示部分周期指标已进入超买区间,短线获利回吐压力上升;另一方面,宏观数据或央行政策预期的变化,仍可能引发阶段性回调。

此外,以下因素亦可能加剧短期波动:

- 大型机构与商品指数基金的阶段性调仓

- 利率预期的边际变化

- 市场情绪过度集中后的反向修正

因此,在高位环境下,贵金属价格仍可能出现快速回撤与剧烈震荡并存的走势。

中长期展望:2026 年行情将如何演绎?

从中长期角度看,主流机构对黄金与白银的整体趋势仍保持偏多立场。在通胀预期尚未完全消退、全球风险偏好偏低以及央行购金趋势延续的背景下,贵金属的战略配置价值仍然存在。

当然,市场分歧并未消失。部分分析师认为,价格在大幅上涨后,可能进入高位震荡或阶段性整理区间,以消化此前的快速涨幅。

整体而言,只要宏观不确定性持续、货币环境保持宽松,贵金属维持高位运行的基础仍然稳固。

结语

综合来看,2026 年贵金属市场以强势姿态开局:黄金成功突破 $4,500 / oz,白银站上 $80 / oz 的历史关口。这轮上涨既是避险情绪升温的直接反映,也凸显了白银在新兴产业周期中的结构性优势。

对投资者而言,在趋势向上的同时,更需要关注驱动逻辑与风险边界,在高波动环境中保持理性与纪律,才能更有效地参与这一轮贵金属行情。

分享

相关文章

如何使用 Raydium?新手交易与流动性参与指南

什么是 TAO?Bittensor 代币经济学、供应模型与激励机制详解

Raydium 有哪些核心功能?交易与流动性产品解析

JTO 代币经济学解析:分配、用途与长期价值

什么是 Oasis Network (ROSE)?