熊市里,市场最需要的从来不是增长故事,而是风控能力。

2026年4月6日,长期为 Aave 提供风险管理服务的 Chaos Labs 在 Aave 治理论坛发文,宣布主动终止与 Aave 的合作。这不是一条普通的服务商离场公告,因为过去三年,Aave 上大量抵押率、清算阈值、借贷上限与动态风险参数,背后都离不开 Chaos Labs 的建模、监控和自动化系统支持。

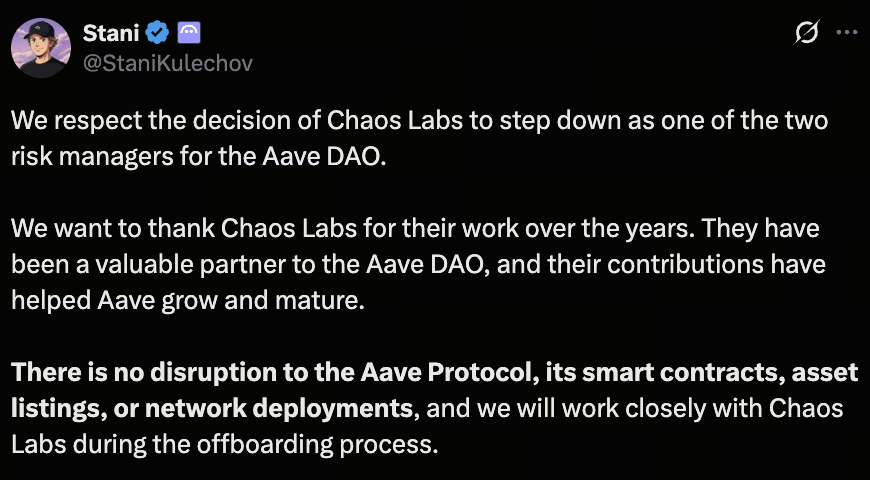

如果只看表面,这件事似乎没有那么严重。Aave 创始人 Stani Kulechov 回应称,协议将继续正常运行,短期内会与 LlamaRisk 协同完成过渡,Aave V3 和 V4 都不会因为 Chaos Labs 的退出而中断。

但问题恰恰在于,真正的系统性风险,往往不是发生在“协议停摆”的那一刻,而是发生在“协议看起来一切正常,但底层的治理结构、经验资产和制衡关系已经发生变化”的阶段。

Aave 今天面对的,不只是一次安全服务商换人,而是一场围绕 风险管理权、治理独立性、协议升级节奏与商业利益分配 的深层重构。

Chaos Labs 为什么离开 Aave?

从 Chaos Labs 创始人 Omer Goldberg 在论坛披露的说法来看,离开的核心原因并不只是预算,而是更深层的理念分歧。

- 风险管理投入与协议体量不匹配。Chaos Labs 表示,Aave 在 2025 年 产生了约 1.42 亿美元 协议收入,而其原有预算约为 300 万美元。即使 Aave Labs 愿意将预算提高到约 500 万美元,Chaos Labs 依然认为,考虑到 V3 和 V4 并行、机构化拓展以及持续风险运营,这个数字仍不足以覆盖真实成本。

- Aave V4 上线后,风险工作量显著增加。在 Chaos Labs 看来,V4 并不是 V3 的简单升级,而是一套几乎重写的系统架构。新的 Hub-and-Spoke 模型、信用额度、跨市场流动性与更复杂的清算逻辑,都意味着风险团队要重新建立模型、工具和应急流程。

- 法律与责任边界并不清晰。在 DeFi 里,风险团队既没有传统金融中的合规保护,也没有明确的法律安全港。没出事时,风控是隐形的;一旦出现参数错误、异常清算甚至坏账,风险服务商却可能最先被推到台前。

Chaos Labs 的一句话很值得反复咀嚼:如果上行空间只是微利,而下行风险没有上限,那么继续做这件事,本身就是一次糟糕的风险决策。

更值得警惕的,不只是 Chaos Labs 一家离开

如果把时间线拉长,Aave 当前真正的问题并不是“单一安全团队出走”,而是 V3 时代几根关键支柱正在同时松动。

2026 年 2 月 20 日,Aave V3 核心技术贡献者 BGD Labs 宣布在合约于 2026 年 4 月 1 日 到期后不再续约。BGD 对 Aave V3 的开发、维护、治理基础设施与多项底层工程工作贡献极大,离开后虽然保留了一个为期两个月的安全顾问 retainer,但角色已不再是核心维护者。

2026 年 3 月 3 日,治理体系中最活跃的服务商之一 ACI 也宣布退出。ACI 曾推动了大量治理提案,并直接参与 Aave 的增长与激励策略设计。其离场理由同样指向一个问题:随着 Aave Labs 权力与预算集中,独立服务商的存在空间正在收缩。

也就是说,在不到两个月内,Aave 已经先后经历了开发层、治理层、风控层的连续人员更替。

这也是为什么市场会把 Chaos Labs 的离开解读为更大的信号。因为单看任何一家服务商退出,Aave 都还能说“有过渡方案”;但如果把几起事件放在一起看,问题就变成了:Aave 是否正在从一个多方制衡的 DAO 生态,逐渐走向由 Aave Labs 主导的单中心执行体系?

Aave 官方怎么回应?LlamaRisk 能接住吗?

Aave Labs 的回应并不激烈,反而相当清晰。

Stani 在 2026 年 4 月 6 日 的回复中表示,Aave 不愿意接受 Chaos Labs 提出的若干附加条件,包括让 Chaos 成为协议唯一风险提供方、让其金库产品在 Aave B2B 业务中获得默认排他地位,以及在新部署中扩大其价格预言机角色。Aave Labs 明确强调,双风险提供商模式 比单一提供商更稳健,也更符合协议去中心化和机构可信度的需求。

同一帖子里,LlamaRisk 也公开表示,自己已经服务 Aave 两年,参与了 V3、V4 与 Horizon 的风险框架、参数设计和量化模型建设,并准备填补所有运营缺口,确保风险服务连续性。

从短期运营角度看,这意味着 Aave 并不是“裸奔”状态。LlamaRisk 不是临时拉来的陌生团队,而是已经深度参与 Aave 风控体系的现有服务商。

但问题在于,连续性 不等于 等价替代。

风控工作最难替代的,从来不是模型公式,而是长时间积累出来的应急经验、跨链协同流程、异常场景判断和在极端行情下的执行默契。对于 DeFi 头部借贷协议来说,很多真正关键的风险处理能力,都来自经历过多次市场波动后的“操作性知识”,而这类东西并不会因为一次 handoff 就被完整转移。

所以更准确的说法应该是:LlamaRisk 足以接住短期运营,但能否复制 Chaos Labs 那种多年积累的系统级经验,市场还需要时间验证。

这件事为什么恰好发生在 Aave V4 上线之后?

因为 Aave 不是在原地踏步的时候发生团队更替,而是在 协议进入新一轮升级周期 时发生核心服务商出走。换句话说,风险不只是来自“人走了”,还来自“系统正在换代”。

根据 Aave 官方治理论坛,Aave V4 已于 2026年3月30日 通过治理执行并在以太坊主网上线。Aave Labs 在 2026年4月1日 的开发更新中强调,V4 是 Aave 协议的新阶段,采用全新的架构设计,并经历了大约 345 天 的累计安全审查,包括人工审计、形式化验证、不变量测试、模糊测试以及公开安全竞赛,安全预算约为 150 万美元。

从架构上看,Aave V4 最重要的变化是 Hub-and-Spoke 模型。简单说,它希望在保留统一流动性深度的同时,让不同借贷环境和信用结构拥有更细粒度的风险隔离与参数控制能力。对 Aave 来说,这是一种既想维持规模效应、又想提升市场拓展能力的新路径。

这套设计的战略意义很明显:

- V4 试图解决传统多市场扩张带来的流动性碎片化问题;

- V4 为更复杂的资产类别、信用市场和机构化产品预留了更大空间;

- V4 让 Aave 不再只是一个借贷协议,而更像一套可承载更广义链上信用基础设施的平台。

但反过来说,越是这种平台级升级,越依赖成熟的风险团队、开发团队与治理协同。

Chaos Labs 自己就在离职声明里强调,V3 到 V4 的迁移并不会让工作量减半,因为 V3 不会立刻消失,V4 也需要边运行边验证。在相当长一段时间里,两套系统需要并行管理,这意味着风控负担实际上是翻倍的。

所以这轮人事变动与 V4 上线叠加,才让市场真正感到不安。

Aave 近期升级,不止 V4

如果只把这次事件理解为安全团队离职,视角还是太窄。

Aave 在 2026 年推进的其实是一整套升级路线,而 Chaos Labs 的离开之所以敏感,正因为它发生在这条路线的关键节点上。

-

Aave V4 正式上线 这是最核心的一步。Aave 正在试图从“成熟借贷协议”升级为“下一代链上信用基础设施”。V4 的保守上线方式也说明,Aave Labs 自己知道这次升级不能激进推进,必须在低 caps、低暴露、逐步扩容的框架下运行。

-

Aave Pro 上线 与 V4 同步,Aave 推出了专门面向 V4 时代的新界面 Aave Pro。这不是一个简单前端更新,而是协议产品层和用户交互层重新匹配新架构的体现。它意味着 Aave 希望把新协议能力直接包装成新产品体验,而不只是底层升级。

-

Horizon 持续扩张,Aave 在押注机构化与 RWA 除了 V4,Aave 近一段时间另一条清晰主线是 Horizon。在官方提案与周报中,Horizon 被定位为面向机构和 RWA 场景的重要延展,部分收入设计也会回流 DAO。Aave DAO 的资金分析文件提到,来自 aave.com 的 swap 收入以及 Horizon Reserve Factor 的新增收入,预计每年可为 DAO 带来约 1150 万美元 的额外收入。 这件事很重要,因为它说明 Aave 已经不满足于做纯 DeFi 借贷龙头,而是想把协议收入、产品收入、机构场景和品牌资产整合进一个更大的商业闭环。

-

“Aave Will Win” 框架暴露了治理和利益分配争议 Aave Labs 在 2026 年 2 月 提出的 Aave Will Win Framework,主张将 Aave V4 确立为未来发展的技术核心,同时把 Aave 品牌产品的收入导向 DAO 金库,并为后续战略增长与开发建立新的预算框架。 从商业逻辑看,这是一种更激进的“协议公司化”路线:一边做协议升级,一边做产品层收入归集,一边推动机构化业务和品牌整合。 但从治理角度看,这也正是争议所在。因为它意味着 Aave Labs 在产品、开发、品牌与执行层面的影响力进一步上升。BGD、ACI、Chaos Labs 的连续出走,也都在某种程度上映射了这个变化。

Aave 面临的真正问题,不是技术,而是治理与制衡

很多人看到 V4 通过了长时间审计、Aave Pro 已上线、LlamaRisk 表态接手,可能会觉得这件事最终还是“技术上能解决”。

但 DeFi 历史反复证明,真正把头部协议拖进危机的,往往不是单点代码漏洞,而是 治理失衡、职责重叠、激励错位和制衡机制弱化。

Aave 一直以来之所以比很多竞争对手更稳,不只是因为代码好,也不只是因为规模大,而是因为它曾拥有一套相对成熟的“分层协作结构”:

- 开发有独立技术贡献者

- 风控有独立风险服务商

- 治理有独立推动者

- 财务与增长有专门服务提供方

这种结构的价值,在牛市里不容易被看到;但在极端行情、清算潮和黑天鹅时,它恰恰决定了协议能不能活下来。

而现在,Aave 的风险在于,这套结构正在被重塑。

如果未来 Aave Labs 既主导协议开发,又深度介入风险过渡,又掌握品牌与产品收入框架,那么市场最担心的不是“Labs 能不能做事”,而是 谁来制衡 Labs,谁来代表独立判断,谁来在关键时刻说不。

对于一个想承接机构流量、RWA 资产和更复杂信用产品的协议来说,独立性和制衡,本身就是安全的一部分。

Aave 还值得继续看好吗?

答案不是简单的看空或看多,而是进入一个必须“分层判断”的阶段。

短期看,Aave 依然是 DeFi 借贷赛道最有韧性的头部协议之一。V3 仍在正常运行,V4 已正式启动,LlamaRisk 也不是空白接盘者。协议不会因为一则离职声明立刻出现系统性中断。

中期看,Aave 的关键观察指标会从 TVL 和收入,逐步转向几个更深层的问题:

- V4 上线后的风控参数是否稳定扩容

- V3 与 V4 并行期间是否出现更多异常事件

- LlamaRisk 是否能顺利完成全面接手

- DAO 是否会引入新的独立风险服务商

- Aave Labs 与 DAO 之间的权力边界会不会继续模糊

长期看,Aave 依然可能是 DeFi 信用基础设施里最重要的玩家之一,尤其是在 V4、Horizon 和机构化路线真正跑通的前提下。但前提是,它必须证明自己不是在“扩大协议能力的同时,削弱协议制衡”。

对任何 DeFi 协议来说,增长可以靠产品推动,估值可以靠叙事拉升,但穿越熊市与黑天鹅,最终靠的还是组织结构和风控文化。

Aave 今天最需要回答的问题,不是“Chaos Labs 走了会不会立刻出事”,而是当下一次黑天鹅真的到来时,Aave 还能不能像过去那样,由一套足够独立、足够专业、足够有经验的体系,把风险挡在用户看不见的地方?

这才是市场真正关心的答案。

分享

目录

相关文章

不可不知的比特币减半及其重要性

如何选择比特币钱包?

Master Protocol:激活 BTC 生息潜力

CKB:闪电网络促新局,落地场景需发力