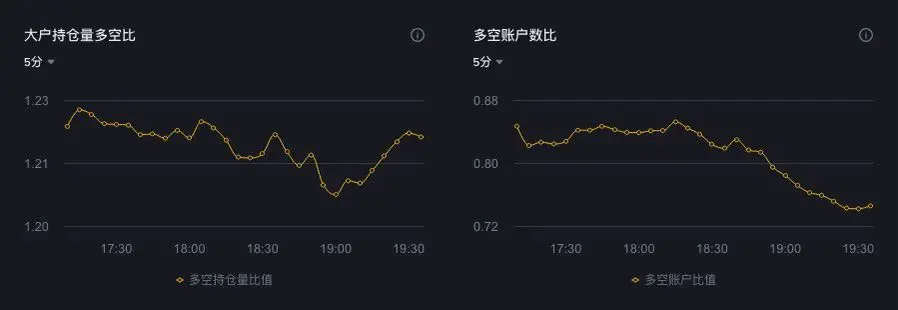

GateUser-7101c287

你已封鎖了多少個帳戶?

查看原文

- 打賞

- 2

- 留言

- 轉發

- 分享

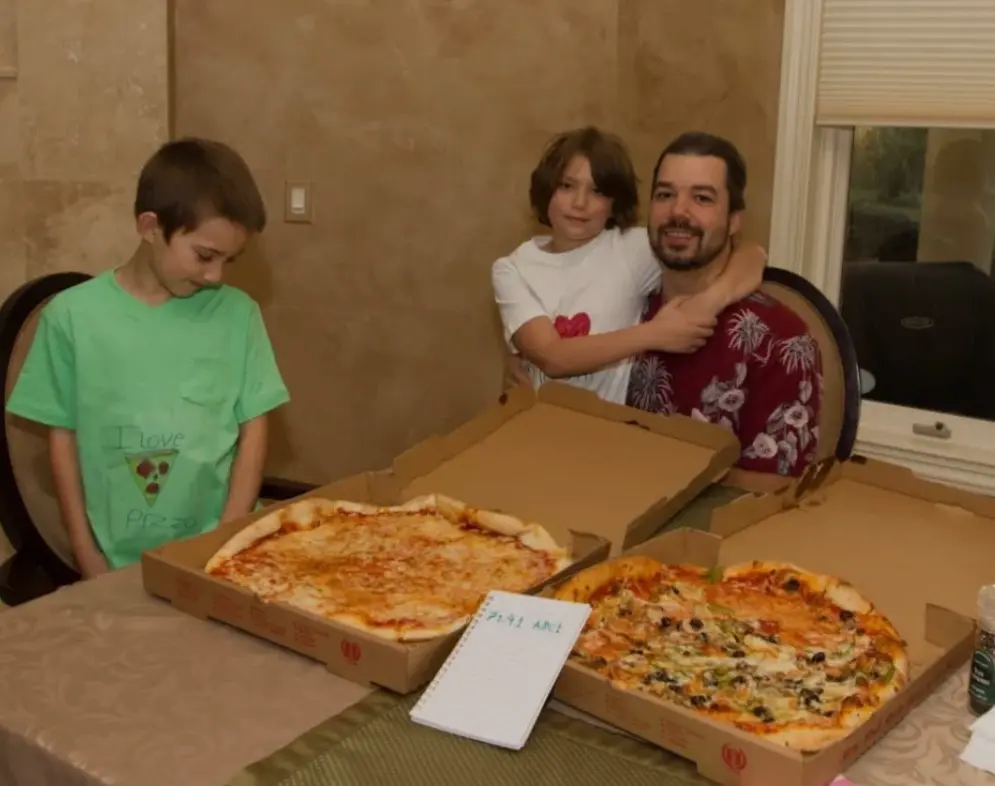

這個人花了超過 $10 BILLION 的比薩 💀

在2010年5月22日,Laszlo Hanyecz 用 10,000 BTC 買了兩個比薩

當時大約只要 $25–$40

幾天前,他在論壇上貼出用比特幣換比薩的訊息

有人真的接受了這個交易

他並沒有就此停止,據說那一年他在比薩和類似的東西上花了大約 79,000–100,000 BTC

如今價值超過 $8–11 億

現在他過著平靜的生活,當一名開發者

表示他並不真的後悔

想像一下用世代財富換取比薩 😭

在2010年5月22日,Laszlo Hanyecz 用 10,000 BTC 買了兩個比薩

當時大約只要 $25–$40

幾天前,他在論壇上貼出用比特幣換比薩的訊息

有人真的接受了這個交易

他並沒有就此停止,據說那一年他在比薩和類似的東西上花了大約 79,000–100,000 BTC

如今價值超過 $8–11 億

現在他過著平靜的生活,當一名開發者

表示他並不真的後悔

想像一下用世代財富換取比薩 😭

BTC0.59%

- 打賞

- 1

- 留言

- 轉發

- 分享

XMG

熊猫币

創建人@戒爱无情

認購進度

0.00%

市值:

$0

更多代幣

#创作者冲榜

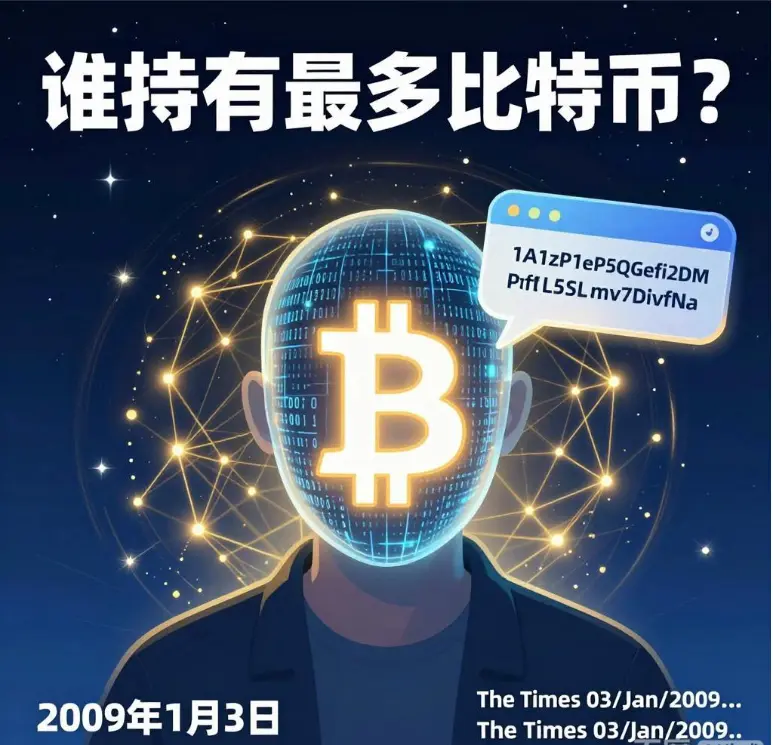

誰持有最多比特幣?--Arkham全球三大比特幣持有者:中本聰居冠 Coinbase和貝萊德緊隨其後

周末行情無聊,給大家講個冷知識輕鬆一下:當下市場“巨鯨”、大佬橫行,誰持有最多比特幣?近日,Arkham Intelligence最新研究報告揭示全球比特幣持有分布現況。截至2026年3月,比特幣持有量高度集中於交易所、ETF、政府與巨鯨,而比特幣創始人中本聰(Satoshi Nakamoto)依然以109.6萬枚位居全球第一大持有者,詳情如下:

持有者:中本聰(Satoshi Nakamoto) 持有量:1096000BTC 類別:個人(未動用初始錢包)

持有者:CBase 持有量:982000BTC 類別:交易所(最大交易所錢包)

持有者:貝萊德BlackRock 持有量:775000BTC 類別:機構(最大ETF持有人)

👉中本聰的「沉睡比特幣」

中本聰的109.6萬枚比特幣,是在比特幣誕生初期(2009-2010年)透過挖礦所得,這些錢包從未有過轉出記錄。以目前市

誰持有最多比特幣?--Arkham全球三大比特幣持有者:中本聰居冠 Coinbase和貝萊德緊隨其後

周末行情無聊,給大家講個冷知識輕鬆一下:當下市場“巨鯨”、大佬橫行,誰持有最多比特幣?近日,Arkham Intelligence最新研究報告揭示全球比特幣持有分布現況。截至2026年3月,比特幣持有量高度集中於交易所、ETF、政府與巨鯨,而比特幣創始人中本聰(Satoshi Nakamoto)依然以109.6萬枚位居全球第一大持有者,詳情如下:

持有者:中本聰(Satoshi Nakamoto) 持有量:1096000BTC 類別:個人(未動用初始錢包)

持有者:CBase 持有量:982000BTC 類別:交易所(最大交易所錢包)

持有者:貝萊德BlackRock 持有量:775000BTC 類別:機構(最大ETF持有人)

👉中本聰的「沉睡比特幣」

中本聰的109.6萬枚比特幣,是在比特幣誕生初期(2009-2010年)透過挖礦所得,這些錢包從未有過轉出記錄。以目前市

BTC0.59%

- 打賞

- 7

- 9

- 轉發

- 分享

静.和 :

:

2026衝衝衝 👊查看更多

【$AVAX 信號】回踩埋伏,盈虧比拉滿

$AVAX 1H級別在8.66-8.68區域形成密集掛單區,買盤深度明顯厚實。4小時布林帶下軌與1小時EMA50在8.66附近形成共振支撐,MACD小時線空頭動能持續萎縮。負費率環境下持倉量保持穩定,拋壓已被逐步消化。

🎯方向:做多

⚡入場/掛單:8.66 - 8.68

🛑止損:8.52

🚀目標1:9.31

🚀目標2:9.62

🛡️交易管理:

- 執行策略:到達目標1後減倉50%,並將止損上移至保本位 。若價格跌回入場位,自動離場,保護本金。

主力資金流出但價格並未崩塌,顯示下方承接意願強烈。1小時RSI從超賣區回升至40上方,空頭力量衰竭。盘口數據顯示8.66下方買單堆積,資金托底意圖明確。當前盈虧比超過4,這個位置值得用有限風險去博弈一次反彈。

查看實時行情 👇 $AVAX

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#成长值抽奖赢金条 #震荡行情交易策略 #比特币震荡走弱

查看原文$AVAX 1H級別在8.66-8.68區域形成密集掛單區,買盤深度明顯厚實。4小時布林帶下軌與1小時EMA50在8.66附近形成共振支撐,MACD小時線空頭動能持續萎縮。負費率環境下持倉量保持穩定,拋壓已被逐步消化。

🎯方向:做多

⚡入場/掛單:8.66 - 8.68

🛑止損:8.52

🚀目標1:9.31

🚀目標2:9.62

🛡️交易管理:

- 執行策略:到達目標1後減倉50%,並將止損上移至保本位 。若價格跌回入場位,自動離場,保護本金。

主力資金流出但價格並未崩塌,顯示下方承接意願強烈。1小時RSI從超賣區回升至40上方,空頭力量衰竭。盘口數據顯示8.66下方買單堆積,資金托底意圖明確。當前盈虧比超過4,這個位置值得用有限風險去博弈一次反彈。

查看實時行情 👇 $AVAX

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#成长值抽奖赢金条 #震荡行情交易策略 #比特币震荡走弱

- 打賞

- 1

- 留言

- 轉發

- 分享

#美联储加息预期再起

全球市場近期由一個最關鍵的宏觀敘事主導:市場預期聯邦儲備局的貨幣政策將重新轉向更鷹派的立場。儘管之前預計2026年會降息,但通脹壓力上升和地緣政治風險已從根本上重塑了市場定價。

當前宏觀展望

近期發展顯示,儘管聯儲局將政策利率維持在3.50%–3.75%的範圍內,但前瞻性預期已發生顯著變化。

通脹仍高於2%的目標

能源價格和供應衝擊持續施加上行壓力

市場正在降低降息預期,同時開始將加息的可能性納入定價

尤其是,利率期貨現在顯示年底前加息的概率已上升至約25%

推動重新預期加息的因素

地緣政治風險與能源衝擊

美國與伊朗之間的緊張局勢,以及中東持續的衝突,已使油價急劇上升。這一發展正在提高通脹預期,增加供應鏈成本,並對全球增長施加壓力。油價漲幅超過40%預示著通脹可能重新加速。

粘性通脹動態

聯儲局偏好的核心通脹指標PCE仍高於目標,且2026年的預測已上調。這限制了聯儲局提前降息的能力,同時如果必要,仍保留進一步收緊的選項。

市場預期的劇烈轉變

僅僅幾個月前,市場預計會有兩到三次降息。如今,這些預期已基本消失。“長時間維持較高利率”的敘事已經佔據主導,在某些情境下,加息被視為主要風險。市場對聯儲局下一步動作已不再確定,導致整體波動性增加。

聯儲局內部的分歧

聯儲局官員之間沒有明確共識。有些成員優先考慮通脹風險,主張維持緊縮立場,而另一些則強調經濟放緩的風險。然

全球市場近期由一個最關鍵的宏觀敘事主導:市場預期聯邦儲備局的貨幣政策將重新轉向更鷹派的立場。儘管之前預計2026年會降息,但通脹壓力上升和地緣政治風險已從根本上重塑了市場定價。

當前宏觀展望

近期發展顯示,儘管聯儲局將政策利率維持在3.50%–3.75%的範圍內,但前瞻性預期已發生顯著變化。

通脹仍高於2%的目標

能源價格和供應衝擊持續施加上行壓力

市場正在降低降息預期,同時開始將加息的可能性納入定價

尤其是,利率期貨現在顯示年底前加息的概率已上升至約25%

推動重新預期加息的因素

地緣政治風險與能源衝擊

美國與伊朗之間的緊張局勢,以及中東持續的衝突,已使油價急劇上升。這一發展正在提高通脹預期,增加供應鏈成本,並對全球增長施加壓力。油價漲幅超過40%預示著通脹可能重新加速。

粘性通脹動態

聯儲局偏好的核心通脹指標PCE仍高於目標,且2026年的預測已上調。這限制了聯儲局提前降息的能力,同時如果必要,仍保留進一步收緊的選項。

市場預期的劇烈轉變

僅僅幾個月前,市場預計會有兩到三次降息。如今,這些預期已基本消失。“長時間維持較高利率”的敘事已經佔據主導,在某些情境下,加息被視為主要風險。市場對聯儲局下一步動作已不再確定,導致整體波動性增加。

聯儲局內部的分歧

聯儲局官員之間沒有明確共識。有些成員優先考慮通脹風險,主張維持緊縮立場,而另一些則強調經濟放緩的風險。然

BTC0.59%

- 打賞

- 4

- 5

- 轉發

- 分享

静.和:

2026衝衝衝 👊查看更多

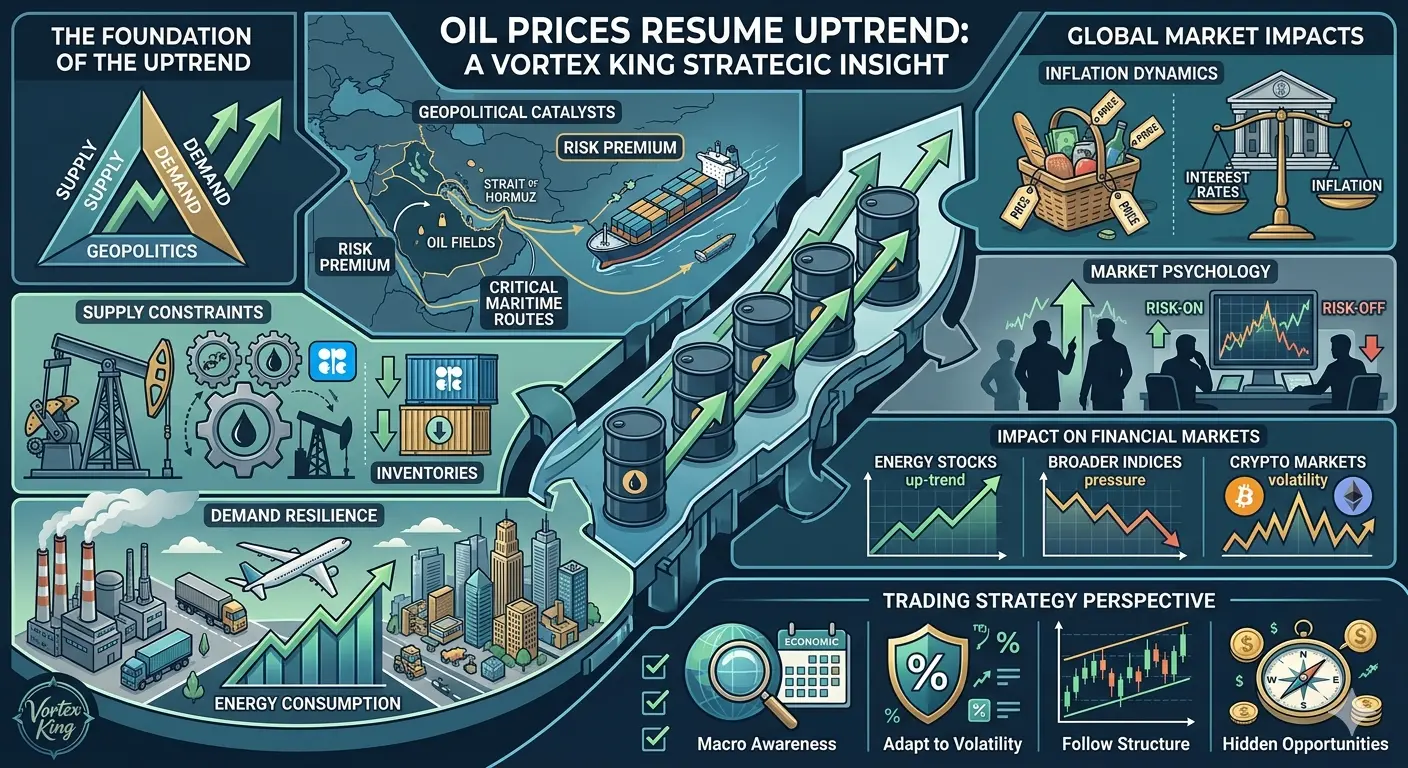

#OilPricesResumeUptrend

#油價恢復上升趨勢

油價上升軌跡的恢復並非市場的隨機波動。它是宏觀經濟力量、地緣政治壓力與供需再平衡的匯聚,實時展開。

這一轉變在全球市場產生共鳴,從能源股到通脹預期,最終影響到加密貨幣等風險資產。

今天,Vortex King 以精確的分析拆解這一復甦,將複雜轉化為戰略洞察。

🛢️ 上升趨勢的基礎

油價主要由三大力量決定

供應

需求

地緣政治

當這三個元素以限制性方式協同時,價格往往上升

目前,我們觀察到

供應緊縮

地緣政治風險升高

全球需求持續

這種組合形成向上壓力

🌍 地緣政治催化劑

近期關鍵地區的緊張局勢帶來不確定性

重要海上航線和能源基礎設施的衝突風險增加

供應中斷的擔憂升高

航運路線變得不確定

保險和運輸成本上升

這形成了風險溢價

市場在事件發生前就已將潛在未來中斷納入價格

📈 供應限制

全球油供並非無限彈性

主要出口國,尤其是OPEC的生產決策扮演關鍵角色

當生產受限

供應收緊

庫存下降

價格上升

此外,

維修周期、制裁和物流瓶頸進一步限制供應

📊 需求韌性

儘管經濟存在不確定性,全球油需求仍具韌性

主要驅動因素包括

工業活動

交通需求

新興市場增長

即使經濟放緩

能源消耗也不會崩潰

它會調整

而這種調整仍然需要油

⚖️ 通脹動態

油價上升直接影響通脹

能源成本上升導致

運輸費用增加

生產成本提高

商品整體價格

查看原文#油價恢復上升趨勢

油價上升軌跡的恢復並非市場的隨機波動。它是宏觀經濟力量、地緣政治壓力與供需再平衡的匯聚,實時展開。

這一轉變在全球市場產生共鳴,從能源股到通脹預期,最終影響到加密貨幣等風險資產。

今天,Vortex King 以精確的分析拆解這一復甦,將複雜轉化為戰略洞察。

🛢️ 上升趨勢的基礎

油價主要由三大力量決定

供應

需求

地緣政治

當這三個元素以限制性方式協同時,價格往往上升

目前,我們觀察到

供應緊縮

地緣政治風險升高

全球需求持續

這種組合形成向上壓力

🌍 地緣政治催化劑

近期關鍵地區的緊張局勢帶來不確定性

重要海上航線和能源基礎設施的衝突風險增加

供應中斷的擔憂升高

航運路線變得不確定

保險和運輸成本上升

這形成了風險溢價

市場在事件發生前就已將潛在未來中斷納入價格

📈 供應限制

全球油供並非無限彈性

主要出口國,尤其是OPEC的生產決策扮演關鍵角色

當生產受限

供應收緊

庫存下降

價格上升

此外,

維修周期、制裁和物流瓶頸進一步限制供應

📊 需求韌性

儘管經濟存在不確定性,全球油需求仍具韌性

主要驅動因素包括

工業活動

交通需求

新興市場增長

即使經濟放緩

能源消耗也不會崩潰

它會調整

而這種調整仍然需要油

⚖️ 通脹動態

油價上升直接影響通脹

能源成本上升導致

運輸費用增加

生產成本提高

商品整體價格

- 打賞

- 1

- 留言

- 轉發

- 分享

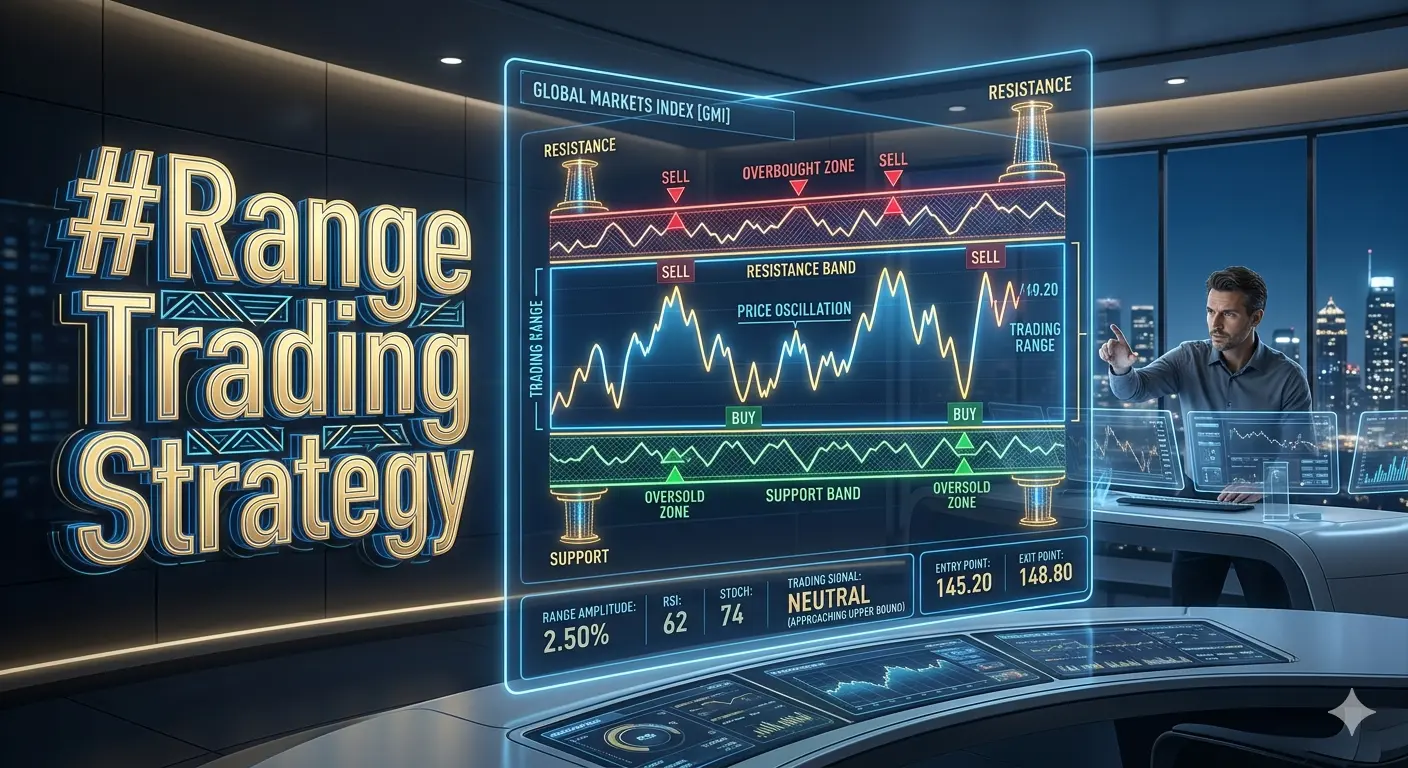

#RangeTradingStrategy

接受市場並不總是產生趨勢,這是專業投資者最重要的心態轉變之一。近期,比特幣及其他主要加密資產的價格行為呈現出在範圍內波動,尋求平衡而非傳統的趨勢市場。這種結構強調紀律性的水平管理,而非方向性預測。

當前市場動態

在宏觀不確定性增加的時期,尤其當對聯邦儲備政策的明確性下降時,市場往往會收縮。

在這樣的環境中:

流動性集中在特定價格區間

假突破比乾淨突破更常見

波動性下降,但仍會出現突發性波動

近期的價格行為顯示,市場持續在關鍵支撐和阻力區域之間反覆移動,並未形成強烈的方向性趨勢。

什麼是區間交易?

區間交易是一種在價格在一定範圍內波動的市場中應用的策略。其核心邏輯很簡單:

在支撐附近買入

在阻力附近賣出

然而,在專業實踐中,這種看似簡單的結構需要更深入的分析。

策略的核心組成

支撐與阻力的定義

在區間市場中,最關鍵的是識別正確的水平。這些通常包括:

高成交量交易區

先前的反轉點

流動性集聚區

流動性行為

對於專業交易者來說,流動性比價格更重要。在區間內:

流動性在支撐以下被掃蕩

假突破在阻力上方頻繁出現

因此,進場點不應該恰好在水平位置,而應在流動性已被清除的地方。

風險管理

區間交易中最大的錯誤是期待在突破發生前出現趨勢。

因此:

止損點必須明確設定

目標最低的風險回報比為1:2

避免在同一區間內過度交易

最關鍵的風險:突破

每個區間最

接受市場並不總是產生趨勢,這是專業投資者最重要的心態轉變之一。近期,比特幣及其他主要加密資產的價格行為呈現出在範圍內波動,尋求平衡而非傳統的趨勢市場。這種結構強調紀律性的水平管理,而非方向性預測。

當前市場動態

在宏觀不確定性增加的時期,尤其當對聯邦儲備政策的明確性下降時,市場往往會收縮。

在這樣的環境中:

流動性集中在特定價格區間

假突破比乾淨突破更常見

波動性下降,但仍會出現突發性波動

近期的價格行為顯示,市場持續在關鍵支撐和阻力區域之間反覆移動,並未形成強烈的方向性趨勢。

什麼是區間交易?

區間交易是一種在價格在一定範圍內波動的市場中應用的策略。其核心邏輯很簡單:

在支撐附近買入

在阻力附近賣出

然而,在專業實踐中,這種看似簡單的結構需要更深入的分析。

策略的核心組成

支撐與阻力的定義

在區間市場中,最關鍵的是識別正確的水平。這些通常包括:

高成交量交易區

先前的反轉點

流動性集聚區

流動性行為

對於專業交易者來說,流動性比價格更重要。在區間內:

流動性在支撐以下被掃蕩

假突破在阻力上方頻繁出現

因此,進場點不應該恰好在水平位置,而應在流動性已被清除的地方。

風險管理

區間交易中最大的錯誤是期待在突破發生前出現趨勢。

因此:

止損點必須明確設定

目標最低的風險回報比為1:2

避免在同一區間內過度交易

最關鍵的風險:突破

每個區間最

BTC0.59%

- 打賞

- 2

- 留言

- 轉發

- 分享

- 打賞

- 2

- 18

- 轉發

- 分享

GateUser-0f179f43:

傻逼查看更多

BROSS

BROSS

創建人@Crypto_Revolution_Masters

上市進度

0.00%

市值:

$2255.17

更多代幣

【$AIA 信號】回踩確認,多頭二次發力

$AIA 1H級別回踩EMA20後站穩,4H布林帶開口向上,價格已突破上軌。MACD雙周期金叉,買盤深度是賣盤的1.45倍,資金托底意圖明確。

🎯方向:做多

⚡入場:現價0.1144附近直接進,或回踩0.1130-0.1135區域加倉。

🛑止損:0.1015下方

🚀目標1:0.1253

🚀目標2:0.1349

🛡️交易管理:

- 執行策略:價格觸及0.1253後減倉一半,剩餘倉位止損上移至入場價。若價格無法站穩0.1180上方,考慮提前部分止盈。

持倉量保持穩定,價格拉升時未出現大規模離場,主力護盤痕跡清晰。1小時RSI在70附近健康徘徊,未進入極端超買,上方空間仍在。當前盈虧比接近4:1,賠率相當划算。這種結構下,寧可承擔小幅回撤風險,也不應錯過主升浪的啟動階段。

查看實時行情 👇 $AIA

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#成长值抽奖赢金条 #震荡行情交易策略 #比特币震荡走弱

查看原文$AIA 1H級別回踩EMA20後站穩,4H布林帶開口向上,價格已突破上軌。MACD雙周期金叉,買盤深度是賣盤的1.45倍,資金托底意圖明確。

🎯方向:做多

⚡入場:現價0.1144附近直接進,或回踩0.1130-0.1135區域加倉。

🛑止損:0.1015下方

🚀目標1:0.1253

🚀目標2:0.1349

🛡️交易管理:

- 執行策略:價格觸及0.1253後減倉一半,剩餘倉位止損上移至入場價。若價格無法站穩0.1180上方,考慮提前部分止盈。

持倉量保持穩定,價格拉升時未出現大規模離場,主力護盤痕跡清晰。1小時RSI在70附近健康徘徊,未進入極端超買,上方空間仍在。當前盈虧比接近4:1,賠率相當划算。這種結構下,寧可承擔小幅回撤風險,也不應錯過主升浪的啟動階段。

查看實時行情 👇 $AIA

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#成长值抽奖赢金条 #震荡行情交易策略 #比特币震荡走弱

- 打賞

- 3

- 留言

- 轉發

- 分享

- 打賞

- 2

- 留言

- 轉發

- 分享

#FannieMaeAcceptsCryptoCollateral

這是房地產金融與數位資產歷史上最具影響力的時刻之一,卻大多數人仍未意識到它真正的意義。

Fannie Mae,這個由政府支持的企業,支持超過一半的美國合格抵押貸款,是一個價值4.3兆美元的機構,幾乎涉及美國每一筆單戶住宅購買,現在首次接受加密貨幣擔保的抵押產品。該產品由Better Home & Finance與Coinbase共同推出。借款人現在可以以比特幣或USDC作為抵押品,來支付標準的15或30年抵押貸款的首付,無需變現持有的加密資產。

讓我們稍作停留。你不再需要賣掉你的比特幣來買房。

這並非毫無來由。在2025年6月,FHFA局長Bill Pulte指示Fannie Mae與Freddie Mac準備提案,將加密貨幣作為單戶抵押風險評估中的合法儲備資產,而不必轉換成美元。這一指令奠定了監管基礎,而我們本週看到的則是建立在此基礎上的第一個實務化產品。Better Home與Coinbase率先行動,未來不會是最後。

以下是其運作方式。借款人向Better申請合格抵押貸款。不是帶現金首付,而是通過Coinbase將比特幣或USDC作為抵押品。兩筆貸款同時發放:一筆是標準抵押貸款,另一筆則是由加密貨幣擔保的第二貸款。在抵押品被用作擔保期間,這些資產不能交易。沒有追加保證金的要求。只有在抵押貸款逾期60天以上,

這是房地產金融與數位資產歷史上最具影響力的時刻之一,卻大多數人仍未意識到它真正的意義。

Fannie Mae,這個由政府支持的企業,支持超過一半的美國合格抵押貸款,是一個價值4.3兆美元的機構,幾乎涉及美國每一筆單戶住宅購買,現在首次接受加密貨幣擔保的抵押產品。該產品由Better Home & Finance與Coinbase共同推出。借款人現在可以以比特幣或USDC作為抵押品,來支付標準的15或30年抵押貸款的首付,無需變現持有的加密資產。

讓我們稍作停留。你不再需要賣掉你的比特幣來買房。

這並非毫無來由。在2025年6月,FHFA局長Bill Pulte指示Fannie Mae與Freddie Mac準備提案,將加密貨幣作為單戶抵押風險評估中的合法儲備資產,而不必轉換成美元。這一指令奠定了監管基礎,而我們本週看到的則是建立在此基礎上的第一個實務化產品。Better Home與Coinbase率先行動,未來不會是最後。

以下是其運作方式。借款人向Better申請合格抵押貸款。不是帶現金首付,而是通過Coinbase將比特幣或USDC作為抵押品。兩筆貸款同時發放:一筆是標準抵押貸款,另一筆則是由加密貨幣擔保的第二貸款。在抵押品被用作擔保期間,這些資產不能交易。沒有追加保證金的要求。只有在抵押貸款逾期60天以上,

BTC0.59%

- 打賞

- 3

- 1

- 轉發

- 分享

Yunna:

LFG 🔥周日 晚間 婧怡操作思路分析

周末行情整體延續弱勢橫盤,走勢符合預期,交投清淡、缺乏有效波動。

BTC目前處於下跌後的低位整理階段,許多人因跌幅較深急於抄底做多,需明確目前並非反轉信號,切勿逆勢操作。

從小時線結構來看,幣價多次上攻回落,連續收出長上影線,上方拋壓明顯,反彈持續性不足。目前多次試探均未能企穩,尚不具備反轉條件。

同時,國際傳來消息,黃毛也不裝了,戰爭從遠程打擊升級為地面戰,預計再延長3-4周,此前的和談承諾已成空談。妥妥的嘴嗨選手,婧怡預測周一開盤大概率暴跌。戰事持續延長

操作建議

大餅670-675-680附近布局空箪,目標663-645-638

二餅2015-2040附近布局空箪

目標1960-1840-1700

以上為個人觀點,僅供參考,具體操盤以石磐為主

#成长值抽奖赢金条

周末行情整體延續弱勢橫盤,走勢符合預期,交投清淡、缺乏有效波動。

BTC目前處於下跌後的低位整理階段,許多人因跌幅較深急於抄底做多,需明確目前並非反轉信號,切勿逆勢操作。

從小時線結構來看,幣價多次上攻回落,連續收出長上影線,上方拋壓明顯,反彈持續性不足。目前多次試探均未能企穩,尚不具備反轉條件。

同時,國際傳來消息,黃毛也不裝了,戰爭從遠程打擊升級為地面戰,預計再延長3-4周,此前的和談承諾已成空談。妥妥的嘴嗨選手,婧怡預測周一開盤大概率暴跌。戰事持續延長

操作建議

大餅670-675-680附近布局空箪,目標663-645-638

二餅2015-2040附近布局空箪

目標1960-1840-1700

以上為個人觀點,僅供參考,具體操盤以石磐為主

#成长值抽奖赢金条

BTC0.59%

- 打賞

- 按讚

- 留言

- 轉發

- 分享

早安家人 ☀️ 只有POW氛圍 🌕 ETH上的GTD和WL名額等你搶 🎟️ 2個免費GTD名額 🎫 5個WL名額 兄弟甚至看不清楚……但仍然確保了他的名額! 別成為那個在外面看的人 Tag你最怪的朋友 一對多 你在圈子裡嗎

ETH0.13%

- 打賞

- 3

- 留言

- 轉發

- 分享

- 打賞

- 2

- 留言

- 轉發

- 分享

加載更多

加入 4000萬 人匯聚的頭部社群

⚡️ 與 4000萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門話題

查看更多105.23萬 熱度

3.97萬 熱度

10108.86萬 熱度

86.6萬 熱度

709.41萬 熱度

熱門 Gate Fun

查看更多- 市值:$2255.17持有人數:10.00%

- 市值:$2258.62持有人數:10.00%

- 市值:$2292.29持有人數:20.14%

- 市值:$2258.62持有人數:10.00%

- 市值:$2271.8持有人數:20.00%

最新消息

查看更多置頂

🍀 Spring Date with Fortune, Prizes with Raffle! Growth Value Phase 1️⃣ 7️⃣ Spring Raffle Carnival Begins!

Seize Spring's Good Luck! 👉 https://www.gate.com/activities/pointprize?now_period=17

🌟 How to Participate?

1️⃣ Enter [Square] personal homepage, click the points icon next to your avatar to enter [Community Center]

2️⃣ Complete Square or Hot Chat tasks such as posting, commenting, liking, speaking to earn growth value

🎁 Every 300 points can raffle once, 10g gold bars, Gate Red Bull gift box, VIP experience card and more prizes waiting for you to win!

Details 👉 https://www.gate.com/ann📢 Gate 廣場創作者衝榜火熱開啟!

發文贏獎勵,瓜分 1,500 USDT 總獎池 🔥

活動採用 曝光、互動、交易三重積分制——獲得更多曝光、贏得用戶互動、帶動真實交易,每一項都能為你累積積分,讓優質內容被看見、被獎勵。

✅ 總榜大獎:Top 10 創作者分享 1,050 USDT

✅ 新人 & 回歸激勵:5 位潛力作者各得 30 USDT

✅ 深度內容獎:6 篇優質長文各獲 50 USDT

📅 活動時間:3 月 19 日 - 4 月 4 日

📍 報名鏈接:https://www.gate.com/questionnaire/7494

📄 活動詳情:https://www.gate.com/zh/announcements/article/50265

原創內容、深度思考、真實互動——讓創作更有價值。

#Gate广场 #GateSquare #创作者冲榜 #内容挖矿福利加码,Gate 廣場明星帶單交易員三期招募開啟!

入駐發帖 · 瓜分 $30,000 月度獎池 & 千萬級流量扶持!

如何參與:

1️⃣ 報名成為跟單交易員:https://www.gate.com/copytrading/lead-trader-registration/futures

2️⃣ 報名活動:https://www.gate.com/questionnaire/7355

3️⃣ 入駐 Gate 廣場,持續發布交易相關原創內容

豐厚獎勵等你拿:

首發優質內容即得 $30 跟單體驗金

每雙周瓜分 $10,000U 內容獎池

Top 10 交易員額外瓜分 $20,000U 登榜獎池

精選帖推流、首頁推薦、周度明星交易員曝光

詳情:https://www.gate.com/announcements/article/50291Gate 廣場內容挖礦獎勵繼續升級!無論您是創作者還是用戶,挖礦新人還是頭部作者都能贏取好禮獲得大獎。現在就進入廣場探索吧!

創作者享受最高60%創作返佣

創作者獎勵加碼1500USDT:更多新人作者能瓜分獎池!

觀眾點擊交易組件交易贏大禮!最高50GT等新春壕禮等你拿!

詳情:https://www.gate.com/announcements/article/49802