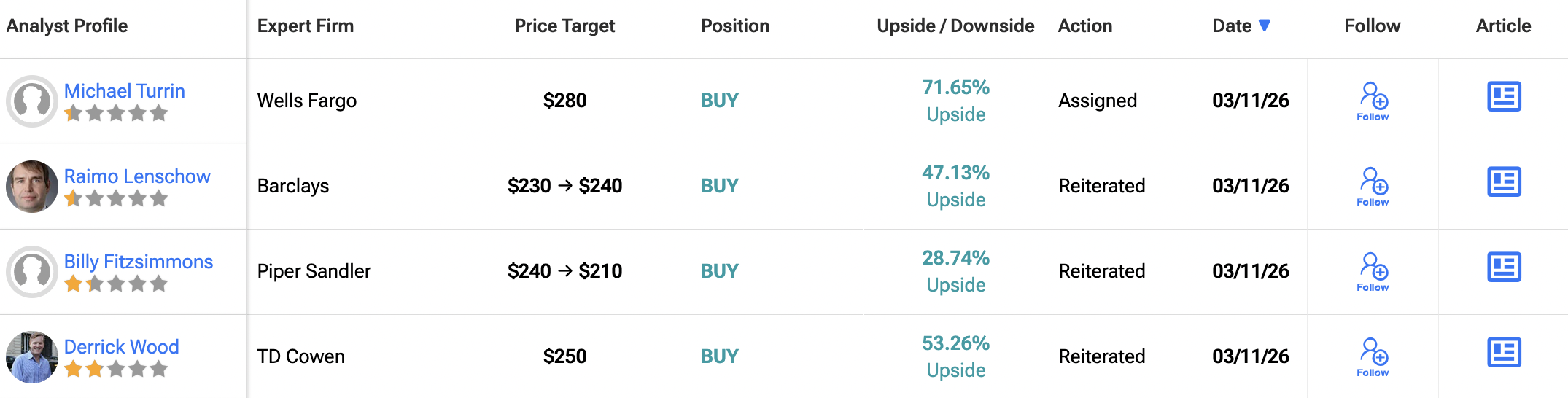

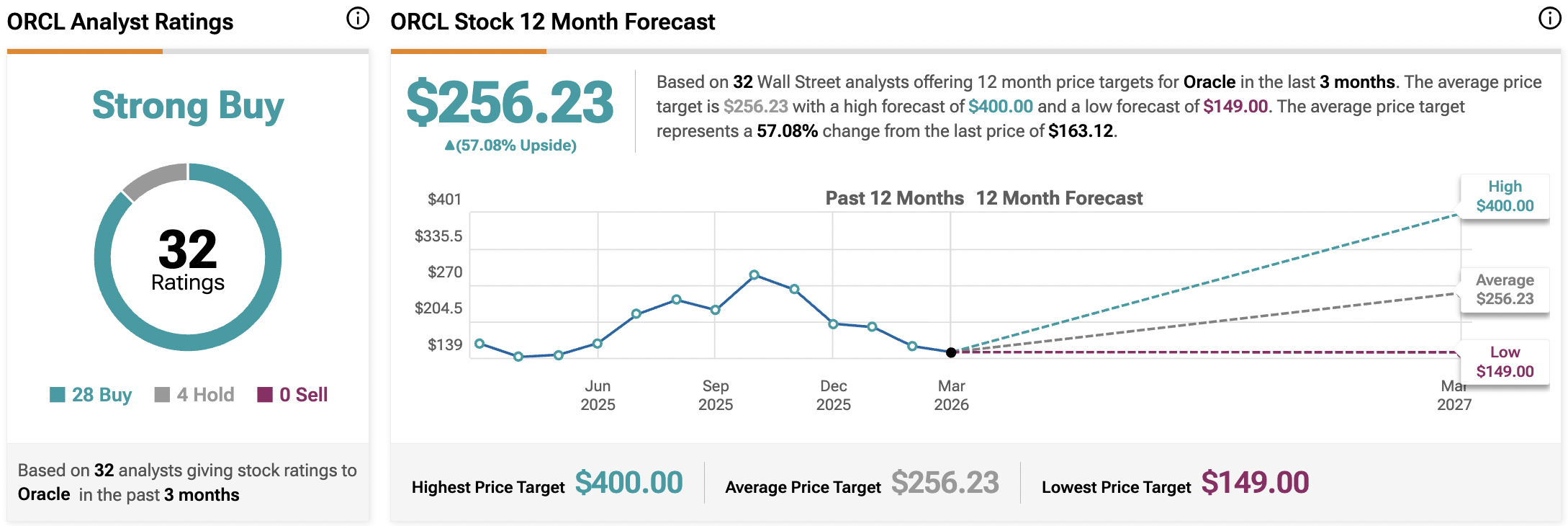

甲骨文股票 ORCL +9.18% ▲ 正在成為華爾街的熱議話題,因為該公司公布了超過15年來最強的財務業績。儘管近期整體科技板塊有所回調,古根海姆分析師約翰·迪富奇仍堅定看好,為這家軟體巨頭設定了高達400美元的目標價。迪富奇將甲骨文列為他“2026年最佳投資”之一,認為公司在人工智能數據中心的巨大投資最終將帶來豐厚回報。他大膽預測公司財務狀況將出現劇烈轉變,並表示:“自由現金流,這在財政年度29和30年將轉變為自由現金流瀑布。”這一消息使得ORCL股價在昨日收盤時上漲了9.2%。### 立即Claim 70%折扣 TipRanks Premium* 解鎖對沖基金級別的數據和強大的投資工具,做出更聰明、更敏銳的決策 * 追蹤最新新聞與分析,領先市場,最大化您的投資組合潛力**古根海姆分析師捍衛“十年股”**-------------------------------------------------儘管一些投資者擔心建立人工智能基礎設施的高成本,古根海姆認為這些支出是未來財富的基礎。迪富奇將甲骨文描述為一支“十年股”,正處於最具爆發性增長的階段。儘管公司目前的自由現金流暫時為負,原因是創紀錄的支出,但分析師認為這些數字很快就會變得無法忽視。他寫道:“雖然我們一直稱這是十年股(因為我們相信如此),但我們預計這些數字在半個時間內就會變得無可辯駁,並且在那之前就會變得顯而易見。”**甲骨文打破15年紀錄**----------------------------------最新的財報證明,甲骨文正以市場上超過十年來未見的速度前進。15年來首次,營收和盈利同時增長超過20%。公司AI基礎設施的收入較去年激增了驚人的243%。管理層還透露,他們已積累了大量未來業務的積壓,剩餘履約義務(RPO)達到創紀錄的5530億美元。這意味著甲骨文已經銷售了大部分目前正在建設的容量。**“自帶晶片”模式改變遊戲規則**----------------------------------------------------甲骨文策略中最有趣的一部分是其新的“自帶晶片”(BYOC)方案。這個模式允許像OpenAI這樣的大客戶提供自己的硬體,而甲骨文則提供數據中心空間和電力。古根海姆認為,這一轉變可能將甲骨文的自付成本降低多達1000億美元。迪富奇指出,這一計劃證明了甲骨文的技術已成為人工智能經濟的主要公用事業,他寫道:“BYOC選項使得客戶不僅僅是在租用GPU,這一點變得更加明顯。”**市場面臨巨大供應緊張**---------------------------------------------目前,對甲骨文雲服務的需求遠高於公司實際供應能力。僅在上一季度,甲骨文就向客戶提供了超過400兆瓦的電力,其中90%的項目按時或提前完成。近期,超過2000個新客戶上線,公司的擴展速度令人驚嘆。如果古根海姆的預測正確,這些支出將在幾年內帶來“瀑布式”的現金流,則當前的股價可能成為耐心投資者難得的良機。**ORCL股票值得買入嗎?**-----------------------------根據過去三個月的數據,分析師對ORCL股票的共識評級為“強烈買入”,有28個買入、4個持有、0個賣出。下圖顯示。此外,平均12個月的目標價為256.23美元,預示著57%的上行潛力。**查看更多ORCL分析師評級**免責聲明與披露報告問題

Oracle 股價飆升,因為 Guggenheim 分析師預測未來「財政年度29和30年的自由現金流瀑布」

甲骨文股票 ORCL +9.18% ▲ 正在成為華爾街的熱議話題,因為該公司公布了超過15年來最強的財務業績。儘管近期整體科技板塊有所回調,古根海姆分析師約翰·迪富奇仍堅定看好,為這家軟體巨頭設定了高達400美元的目標價。迪富奇將甲骨文列為他“2026年最佳投資”之一,認為公司在人工智能數據中心的巨大投資最終將帶來豐厚回報。他大膽預測公司財務狀況將出現劇烈轉變,並表示:“自由現金流,這在財政年度29和30年將轉變為自由現金流瀑布。”這一消息使得ORCL股價在昨日收盤時上漲了9.2%。

立即Claim 70%折扣 TipRanks Premium

解鎖對沖基金級別的數據和強大的投資工具,做出更聰明、更敏銳的決策

追蹤最新新聞與分析,領先市場,最大化您的投資組合潛力

古根海姆分析師捍衛“十年股”

儘管一些投資者擔心建立人工智能基礎設施的高成本,古根海姆認為這些支出是未來財富的基礎。迪富奇將甲骨文描述為一支“十年股”,正處於最具爆發性增長的階段。儘管公司目前的自由現金流暫時為負,原因是創紀錄的支出,但分析師認為這些數字很快就會變得無法忽視。他寫道:“雖然我們一直稱這是十年股(因為我們相信如此),但我們預計這些數字在半個時間內就會變得無可辯駁,並且在那之前就會變得顯而易見。”

甲骨文打破15年紀錄

最新的財報證明,甲骨文正以市場上超過十年來未見的速度前進。15年來首次,營收和盈利同時增長超過20%。公司AI基礎設施的收入較去年激增了驚人的243%。管理層還透露,他們已積累了大量未來業務的積壓,剩餘履約義務(RPO)達到創紀錄的5530億美元。這意味著甲骨文已經銷售了大部分目前正在建設的容量。

“自帶晶片”模式改變遊戲規則

甲骨文策略中最有趣的一部分是其新的“自帶晶片”(BYOC)方案。這個模式允許像OpenAI這樣的大客戶提供自己的硬體,而甲骨文則提供數據中心空間和電力。古根海姆認為,這一轉變可能將甲骨文的自付成本降低多達1000億美元。迪富奇指出,這一計劃證明了甲骨文的技術已成為人工智能經濟的主要公用事業,他寫道:“BYOC選項使得客戶不僅僅是在租用GPU,這一點變得更加明顯。”

市場面臨巨大供應緊張

目前,對甲骨文雲服務的需求遠高於公司實際供應能力。僅在上一季度,甲骨文就向客戶提供了超過400兆瓦的電力,其中90%的項目按時或提前完成。近期,超過2000個新客戶上線,公司的擴展速度令人驚嘆。如果古根海姆的預測正確,這些支出將在幾年內帶來“瀑布式”的現金流,則當前的股價可能成為耐心投資者難得的良機。

ORCL股票值得買入嗎?

根據過去三個月的數據,分析師對ORCL股票的共識評級為“強烈買入”,有28個買入、4個持有、0個賣出。下圖顯示。此外,平均12個月的目標價為256.23美元,預示著57%的上行潛力。

查看更多ORCL分析師評級

免責聲明與披露報告問題