Shadow協議2026年將聚焦深度流動性建設、內部化MEV套利收益、銷毀90萬枚閒置代幣,並推出xSHADOW Vaults,以強化其已實現淨盈利的可持續經濟模型。作者:Shadow ExchangeShadow 協議在 Sonic 平台上線至今已一年有餘,在此期間,該協議創造了2652萬美元的收入(若計算 rebases 則為4660萬美元),而代幣發行支出僅為2161萬美元。這意味著 Shadow 協議淨盈餘為491萬美元(若計算 rebases 則約為2500萬美元)。更重要的是,儘管 Sonic 整體活躍度有所下降,但 Shadow 在過去180天裡仍保持了淨盈利。在此期間,該協議創造了210萬美元的收入,而發行量為150萬美元,淨盈餘為60萬美元。2026 年,我們的重點是在此基礎上繼續發展:致力於將流動性集中在最具效益的領域,將 Shadow 失去的更多價值內部化,消除閒置供應,並持續構建 $xSHADOW。**新的焦點**--------透過流動性創收一直是 Shadow 的核心運作方式。獎勵自然會流向那些產生實際費用的資金池,而這種機制正是協議的基石之一。如今的變化在於我們關注的重點。過去幾個月,我們更加積極地將資金集中投入到那些能夠構建最深厚、最持久流動性,且能提升內部套利盈利能力的資產上。例如:* $WETH / $USDC* $WBTC / $USDC* $WBTC / $WETH* $S / $WETH* $S / $USSD這些交易對的重要性遠不止於表面功夫或 TVL。在分析了多條區塊鏈市場結構後,我們發現有一點非常明確:核心資產的絕大部分交易量都來自套利者和專業做市商,他們負責維持市場的平衡。在某些區塊鏈上,這種活躍度非常高,甚至可以視為理所當然。但在 Sonic 區塊鏈上,情況並非如此。這意味著更多的工作需要在 DEX 層面完成,而 Shadow 選擇直接投入其中,而不是寄希望於流動性和交易量會自行出現。這形成了一個更清晰的經濟循環:* 充足的流動性吸引並支持套利/做市商資金流動* 該資金流動產生費用和 MEV 機會* 由此產生的收入回流至協議參與者與此同時,我們正在全面減少排放。$S / $USDC 仍然是生態系統中最重要的資金池,但在當前的市場環境下,增加流動性能夠直接改善內部套利經濟效益的市場深度是明智之舉。我們最初的目標很簡單:每發行一個 $SHADOW 代幣,其創造的價值都應該大於成本。自 Shadow 誕生以來,這一目標始終不變。現在,我們的目標是透過增加收入來源,並提升我們選擇支持的流動性所創造的價值,來進一步提高可持續性。我們已經與部分做市商和專業流動性提供商合作,以幫助在核心市場建立深度流動性,並將繼續在合適的領域拓展合作關係。如果您或您的團隊有興趣在 Shadow 上部署深度流動性,請直接與我們聯繫。**反向套利**--------Shadow 正在部署一個許可型反向套利機器人,並結合核心資產的深度集中流動性頭寸,以在外部機器人提取 MEV 之前將其捕獲。### **運作原理**作為交易所運營方,Shadow 可以在同一區塊內以原子方式在其自有流動性池中執行 0% 手續費的互換交易。該機器人無需監控內存池或參與 Gas 拍賣。它能夠識別 Shadow 流動性池中的價格差異,並在外部套利者行動之前執行糾正性交易。外部機器人必須支付標準交易手續費,這會在流動性池價格周圍形成一個無套利區間,在這個區間內進行交易對它們來說是無利可圖的。手續費越高,區間越寬,錯過的機會就越多。Shadow 套利機器人以 0% 手續費在內部運行,這意味著不存在價格區間。任何價格差異,無論多麼微小,都可以被捕獲。Shadow 能夠獲取對其他任何運營商來說都不經濟的價差,並將價值保留在協議內部,並且利用深度集中的流動性,精準地將這些機會定位在這些機會出現的地方。### **規模化**流動性與套利收入之間的關係並非線性關係。更深的資金池支持更大規模的交易,同時也創造了更多的套利機會。更多真正具有深度的資金池意味著更多的價格關係、更多的資產間交易路徑,以及更多 Shadow 可以在外部機器人介入之前獲取價值的途徑。重要的是,這項收入的增長並非完全依賴於 Sonic。每一個新的交易對、協議和交易場所都會擴大潛在的套利路徑數量。穩定幣、包裝資產、橋接資產、跨鏈路徑,每一項都增加了套利空間。隨著 Shadow 收窄價差並加深核心收入交易對(如 $S、$ETH 和 $BTC)的流動性,內部化的 MEV 和套利收入將變得更加重要。### **LP 保護**將 MEV 內部化可以直接保護流動性提供者免受三種形式的價值流失:LVR(虧損與再平衡),即套利者利用過時的資金池價格進行交易;逆向選擇,即有害資金流系統性地從流動性提供者(LP)的頭寸中抽取價值;以及外部機器人抽取,即價值完全流出生態系統。Shadow 則截獲這些價值並將其返還給參與者。這一點至關重要,因為套利成本並非在各個交易場所之間平均分攤。流動性較低的交易場所會承擔更多的價格調整成本。在 CEX 和 DEX 之間的套利中,CEX 的深度幾乎是無限的,這意味著 DEX 的 LP 幾乎承擔了全部的再平衡成本。Shadow 的回溯機器人透過在外部套利者利用這種不平衡之前截獲價差,打破了這種動態。### **動態費率**動態費用與 Bot 協同工作,進一步強化了這一優勢。在市場波動劇烈時,費用會大幅飆升,以利用波動獲利,並在最關鍵的時刻保護 LP 免受不良資金流的影響。在市場穩定時,費用則會降低,以保持競爭力、提升執行效率並獲得健康的交易量。與僅在波動已反映在資金池指標後才進行調整的被動系統不同,Shadow 的費用模型會監控 CEX 和 DEX 的數據,從而在套利機會出現之前就對風險進行定價。背後的數學原理很簡單:每次套利事件都會從資金池中提取價值,但提取的價值分為兩部分:返還給 LP 的手續費和套利者保留的剩餘利潤。當手續費與波動率之比很高時,手續費會吸收絕大部分提取的價值,其中 86-95% 會以手續費收入的形式返還給流動性提供者。結合 Sonic 亞秒級的區塊生成時間,Shadow 資金池的運行條件已經使得手續費壁壘幾乎消除了所有流動性風險價值 (LVR)。現在,回滾機器人將捕獲剩餘的價值。換句話說,動態手續費在正常交易期間收回了大部分價值,而內部套利則彌補了任何洩漏的漏洞。流動性風險價值永遠無法完全消除,但動態手續費和內部套利可以將其降低到盡可能低的水平。**價值分配**----所有捕獲的價值都通過 x(3,3) 系統回流給協議參與者,不存在團隊分成。捕獲的價值會通過投票激勵和 SHADOW 回購機制,重新流向最初產生交易機會的交易對,因此,負責產生收益的流動性就是從中受益的流動性。這也是 Shadow 的方法與 Uniswap 等提出的費用拍賣設計等模型的不同之處。在 Uniswap 的收費拍賣結構中,套利者實際是在競價如何從 LP 身上獲利,而由此產生的收益會流入協議代幣,而不是回流給承擔 LVR 的 LP。Shadow 的模型則相反:費用經過優化,旨在盡可能降低 LVR,Bot 捕獲的所有價值都會 100% 返還給協議及其參與者。由於所有收益都會回流,LP 處境在結構上比完全沒有內部化機制的情況要好得多。**代幣銷毀**--------Shadow 代幣最初發行量為 300萬枚 $SHADOW。如今,總供應量約為 433萬2675枚 $SHADOW。自最初的代幣經濟模型以來,有三個分配類別基本處於閒置狀態:合作夥伴、儲備金和社區激勵。這些代幣對流動性、治理或協議增長沒有實質性貢獻,它們主要作用是虛增代幣總量。我們將銷毀這些代幣。此次銷毀將移除90萬枚 $SHADOW,相當於初始供應量的30%,約佔當前總供應量的20.8%。銷毀後,有效供應量將降至約343萬2675枚 SHADOW。閒置的代幣供應僅僅是為了虛增數量,對任何人都沒有好處。銷毀這些代幣將使 Shadow 的實際供應量更貼近協議的實際經濟狀況。**xSHADOW Vaults**------------------用戶目前已可透過 x33 實現自動化操作,該功能可自動投票並將收益複利計入持倉。這對於被動持有 xSHADOW 資產非常有效,但缺乏細緻化控制,所有價值都會重新計入 $x33 / $SHADOW,即使用戶更傾向於持有其他資產。xSHADOW Vaults 正是為此而生。它為用戶提供相同的治理和收益敞口,同時允許用戶選擇如何實現收益。首批兩種策略將分別針對 $S 和 $USDC,未來還將推出更多策略。#### **運作原理:**系統自動處理以下循環工作流程:* 自動投票以最大化每周獎勵* 自動領取費用、投票獎勵和重新基準收益* 自動將獎勵轉換為用戶選擇的目標資產最終,用戶無需任何操作即可享受 xSHADOW 的優勢,而無需被鎖定在 x33 或 SHADOW 的永續複利中。#### **為何這很重要**關於垂直整合的討論日益增多,人們普遍認為區塊鏈需要直接擁有經濟堆疊,才能將價值回流到其原生代幣。通常的觀點是,獨立應用程序在結構上與 L1 伺服器不匹配,它們優化的是自身的代幣,而區塊鏈只收取 gas 費用。這種觀點將每個應用程序都視為價值提取者,忽略了協議可以反其道而行之的可能性。Shadow 自上線以來已創造了超過 2600 萬美元的收入,並且一直保持淨盈利。$S 金庫會將這些收入、交易費用和投票激勵直接用於購買 $S 代幣。整個過程都自動化、鏈上執行且可驗證,無需任何人執行。這並非對未來回購的承諾,而是實實在在的。一個已經盈利、已經可持續發展,並且現在將盈利直接投入鏈上 $S 代幣的協議,比任何尚未將收入投入 $S 代幣的原始方案都更符合生態系統的理念。衡量整合程度的標準並非程式碼庫的所有權,真正重要的,是實際價值是否能夠被證實地流入資產中。**面向 2026**-----------在 Shadow 進入 2026 年之際,已經證明了大多數協議仍在努力實現的目標:可持續的、淨收益為正的經濟模式。Shadow 不再是一個試圖證明自身能夠盈利的協議,它已經做到了。我們的下一步目標是優化模式:將發行集中在流動性最充裕的區域,將交易和套利創造的價值更多地內部化,透過 xSHADOW Vaults 為用戶提供更好的協議收益實現方式,將更多價值返還給 $S,並移除那些沒有發揮生產性作用的供應。這些舉措相輔相成,將更深層次的流動性轉化為更多收益,更多收益轉化為更強的可持續性,而更強的可持續性最終將為所有 Shadow 參與者帶來更好的產品體驗。隨著反向套利和 xSHADOW Vaults 的上線,我們將發布更多內容。預祝 2026 年一切順利,共勉!

一文詳解 Shadow 2026 工作重點

Shadow協議2026年將聚焦深度流動性建設、內部化MEV套利收益、銷毀90萬枚閒置代幣,並推出xSHADOW Vaults,以強化其已實現淨盈利的可持續經濟模型。

作者:Shadow Exchange

Shadow 協議在 Sonic 平台上線至今已一年有餘,在此期間,該協議創造了2652萬美元的收入(若計算 rebases 則為4660萬美元),而代幣發行支出僅為2161萬美元。這意味著 Shadow 協議淨盈餘為491萬美元(若計算 rebases 則約為2500萬美元)。

更重要的是,儘管 Sonic 整體活躍度有所下降,但 Shadow 在過去180天裡仍保持了淨盈利。在此期間,該協議創造了210萬美元的收入,而發行量為150萬美元,淨盈餘為60萬美元。

2026 年,我們的重點是在此基礎上繼續發展:致力於將流動性集中在最具效益的領域,將 Shadow 失去的更多價值內部化,消除閒置供應,並持續構建 $xSHADOW。

新的焦點

透過流動性創收一直是 Shadow 的核心運作方式。獎勵自然會流向那些產生實際費用的資金池,而這種機制正是協議的基石之一。

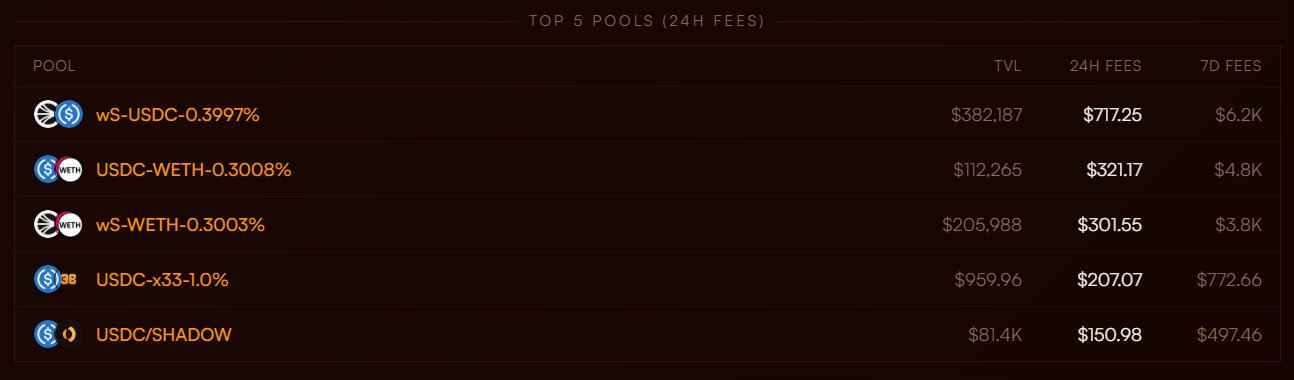

如今的變化在於我們關注的重點。過去幾個月,我們更加積極地將資金集中投入到那些能夠構建最深厚、最持久流動性,且能提升內部套利盈利能力的資產上。例如:

這些交易對的重要性遠不止於表面功夫或 TVL。在分析了多條區塊鏈市場結構後,我們發現有一點非常明確:核心資產的絕大部分交易量都來自套利者和專業做市商,他們負責維持市場的平衡。

在某些區塊鏈上,這種活躍度非常高,甚至可以視為理所當然。但在 Sonic 區塊鏈上,情況並非如此。這意味著更多的工作需要在 DEX 層面完成,而 Shadow 選擇直接投入其中,而不是寄希望於流動性和交易量會自行出現。

這形成了一個更清晰的經濟循環:

與此同時,我們正在全面減少排放。$S / $USDC 仍然是生態系統中最重要的資金池,但在當前的市場環境下,增加流動性能夠直接改善內部套利經濟效益的市場深度是明智之舉。

我們最初的目標很簡單:每發行一個 $SHADOW 代幣,其創造的價值都應該大於成本。自 Shadow 誕生以來,這一目標始終不變。

現在,我們的目標是透過增加收入來源,並提升我們選擇支持的流動性所創造的價值,來進一步提高可持續性。

我們已經與部分做市商和專業流動性提供商合作,以幫助在核心市場建立深度流動性,並將繼續在合適的領域拓展合作關係。如果您或您的團隊有興趣在 Shadow 上部署深度流動性,請直接與我們聯繫。

反向套利

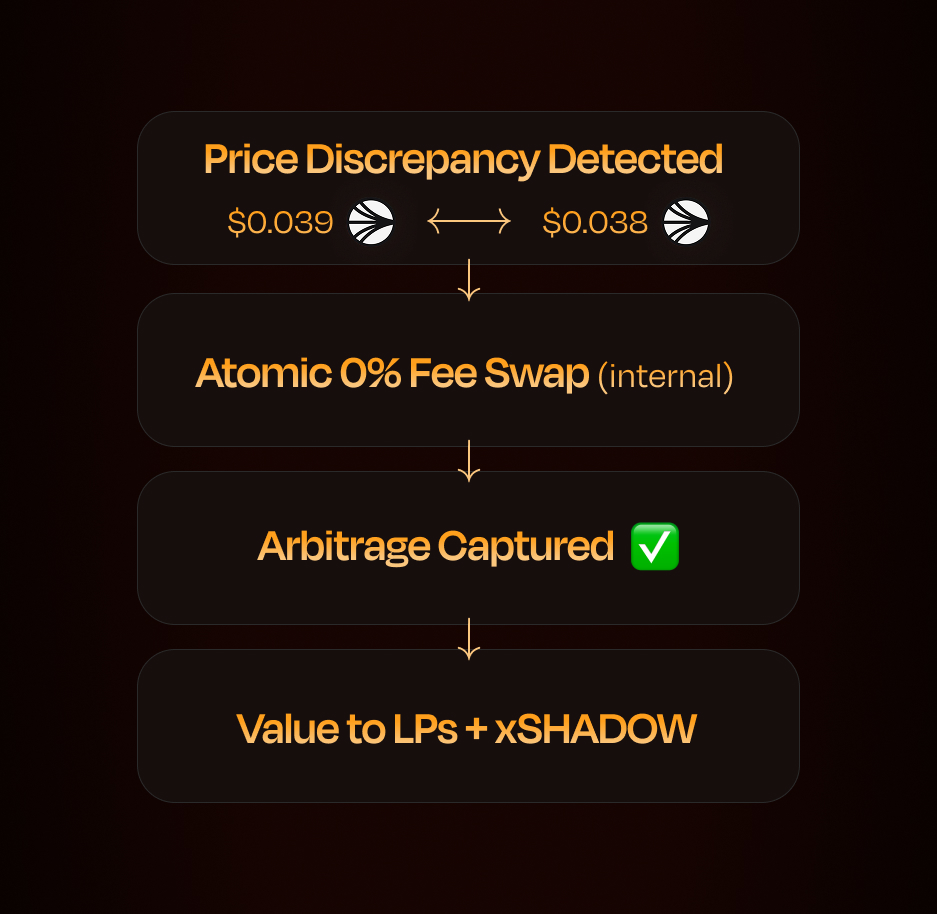

Shadow 正在部署一個許可型反向套利機器人,並結合核心資產的深度集中流動性頭寸,以在外部機器人提取 MEV 之前將其捕獲。

運作原理

作為交易所運營方,Shadow 可以在同一區塊內以原子方式在其自有流動性池中執行 0% 手續費的互換交易。該機器人無需監控內存池或參與 Gas 拍賣。它能夠識別 Shadow 流動性池中的價格差異,並在外部套利者行動之前執行糾正性交易。

外部機器人必須支付標準交易手續費,這會在流動性池價格周圍形成一個無套利區間,在這個區間內進行交易對它們來說是無利可圖的。手續費越高,區間越寬,錯過的機會就越多。

Shadow 套利機器人以 0% 手續費在內部運行,這意味著不存在價格區間。任何價格差異,無論多麼微小,都可以被捕獲。Shadow 能夠獲取對其他任何運營商來說都不經濟的價差,並將價值保留在協議內部,並且利用深度集中的流動性,精準地將這些機會定位在這些機會出現的地方。

規模化

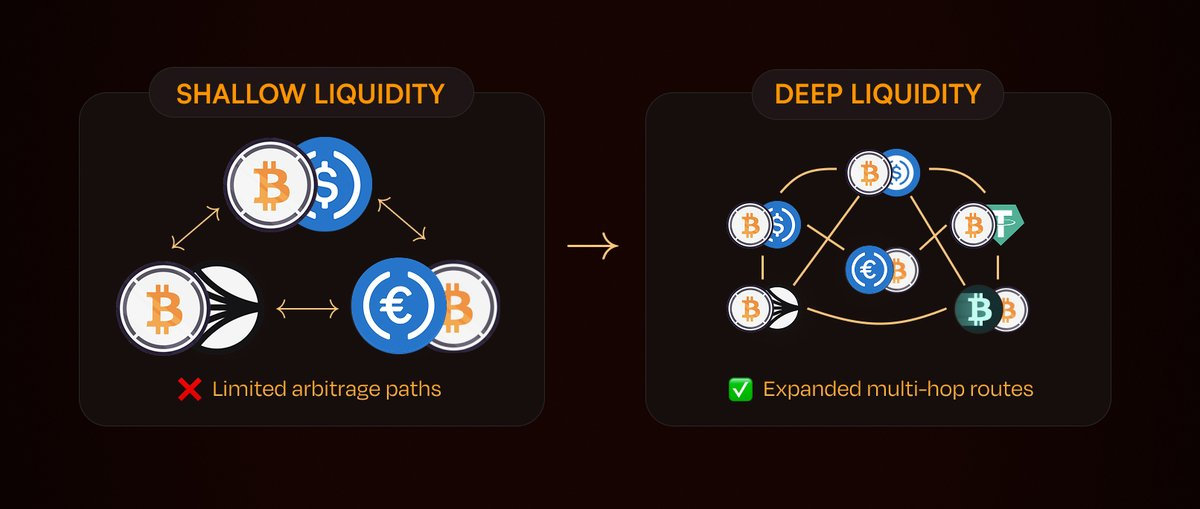

流動性與套利收入之間的關係並非線性關係。更深的資金池支持更大規模的交易,同時也創造了更多的套利機會。更多真正具有深度的資金池意味著更多的價格關係、更多的資產間交易路徑,以及更多 Shadow 可以在外部機器人介入之前獲取價值的途徑。

重要的是,這項收入的增長並非完全依賴於 Sonic。每一個新的交易對、協議和交易場所都會擴大潛在的套利路徑數量。穩定幣、包裝資產、橋接資產、跨鏈路徑,每一項都增加了套利空間。隨著 Shadow 收窄價差並加深核心收入交易對(如 $S、$ETH 和 $BTC)的流動性,內部化的 MEV 和套利收入將變得更加重要。

LP 保護

將 MEV 內部化可以直接保護流動性提供者免受三種形式的價值流失:LVR(虧損與再平衡),即套利者利用過時的資金池價格進行交易;逆向選擇,即有害資金流系統性地從流動性提供者(LP)的頭寸中抽取價值;以及外部機器人抽取,即價值完全流出生態系統。

Shadow 則截獲這些價值並將其返還給參與者。

這一點至關重要,因為套利成本並非在各個交易場所之間平均分攤。流動性較低的交易場所會承擔更多的價格調整成本。在 CEX 和 DEX 之間的套利中,CEX 的深度幾乎是無限的,這意味著 DEX 的 LP 幾乎承擔了全部的再平衡成本。Shadow 的回溯機器人透過在外部套利者利用這種不平衡之前截獲價差,打破了這種動態。

動態費率

動態費用與 Bot 協同工作,進一步強化了這一優勢。在市場波動劇烈時,費用會大幅飆升,以利用波動獲利,並在最關鍵的時刻保護 LP 免受不良資金流的影響。在市場穩定時,費用則會降低,以保持競爭力、提升執行效率並獲得健康的交易量。與僅在波動已反映在資金池指標後才進行調整的被動系統不同,Shadow 的費用模型會監控 CEX 和 DEX 的數據,從而在套利機會出現之前就對風險進行定價。

背後的數學原理很簡單:

每次套利事件都會從資金池中提取價值,但提取的價值分為兩部分:返還給 LP 的手續費和套利者保留的剩餘利潤。

當手續費與波動率之比很高時,手續費會吸收絕大部分提取的價值,其中 86-95% 會以手續費收入的形式返還給流動性提供者。結合 Sonic 亞秒級的區塊生成時間,Shadow 資金池的運行條件已經使得手續費壁壘幾乎消除了所有流動性風險價值 (LVR)。現在,回滾機器人將捕獲剩餘的價值。

換句話說,動態手續費在正常交易期間收回了大部分價值,而內部套利則彌補了任何洩漏的漏洞。流動性風險價值永遠無法完全消除,但動態手續費和內部套利可以將其降低到盡可能低的水平。

價值分配

所有捕獲的價值都通過 x(3,3) 系統回流給協議參與者,不存在團隊分成。捕獲的價值會通過投票激勵和 SHADOW 回購機制,重新流向最初產生交易機會的交易對,因此,負責產生收益的流動性就是從中受益的流動性。

這也是 Shadow 的方法與 Uniswap 等提出的費用拍賣設計等模型的不同之處。

在 Uniswap 的收費拍賣結構中,套利者實際是在競價如何從 LP 身上獲利,而由此產生的收益會流入協議代幣,而不是回流給承擔 LVR 的 LP。Shadow 的模型則相反:

費用經過優化,旨在盡可能降低 LVR,Bot 捕獲的所有價值都會 100% 返還給協議及其參與者。由於所有收益都會回流,LP 處境在結構上比完全沒有內部化機制的情況要好得多。

代幣銷毀

Shadow 代幣最初發行量為 300萬枚 $SHADOW。如今,總供應量約為 433萬2675枚 $SHADOW。自最初的代幣經濟模型以來,有三個分配類別基本處於閒置狀態:合作夥伴、儲備金和社區激勵。

這些代幣對流動性、治理或協議增長沒有實質性貢獻,它們主要作用是虛增代幣總量。

我們將銷毀這些代幣。

此次銷毀將移除90萬枚 $SHADOW,相當於初始供應量的30%,約佔當前總供應量的20.8%。銷毀後,有效供應量將降至約343萬2675枚 SHADOW。

閒置的代幣供應僅僅是為了虛增數量,對任何人都沒有好處。銷毀這些代幣將使 Shadow 的實際供應量更貼近協議的實際經濟狀況。

xSHADOW Vaults

用戶目前已可透過 x33 實現自動化操作,該功能可自動投票並將收益複利計入持倉。這對於被動持有 xSHADOW 資產非常有效,但缺乏細緻化控制,所有價值都會重新計入 $x33 / $SHADOW,即使用戶更傾向於持有其他資產。

xSHADOW Vaults 正是為此而生。它為用戶提供相同的治理和收益敞口,同時允許用戶選擇如何實現收益。

首批兩種策略將分別針對 $S 和 $USDC,未來還將推出更多策略。

運作原理:

系統自動處理以下循環工作流程:

最終,用戶無需任何操作即可享受 xSHADOW 的優勢,而無需被鎖定在 x33 或 SHADOW 的永續複利中。

為何這很重要

關於垂直整合的討論日益增多,人們普遍認為區塊鏈需要直接擁有經濟堆疊,才能將價值回流到其原生代幣。通常的觀點是,獨立應用程序在結構上與 L1 伺服器不匹配,它們優化的是自身的代幣,而區塊鏈只收取 gas 費用。這種觀點將每個應用程序都視為價值提取者,忽略了協議可以反其道而行之的可能性。

Shadow 自上線以來已創造了超過 2600 萬美元的收入,並且一直保持淨盈利。$S 金庫會將這些收入、交易費用和投票激勵直接用於購買 $S 代幣。整個過程都自動化、鏈上執行且可驗證,無需任何人執行。這並非對未來回購的承諾,而是實實在在的。

一個已經盈利、已經可持續發展,並且現在將盈利直接投入鏈上 $S 代幣的協議,比任何尚未將收入投入 $S 代幣的原始方案都更符合生態系統的理念。衡量整合程度的標準並非程式碼庫的所有權,真正重要的,是實際價值是否能夠被證實地流入資產中。

面向 2026

在 Shadow 進入 2026 年之際,已經證明了大多數協議仍在努力實現的目標:可持續的、淨收益為正的經濟模式。

Shadow 不再是一個試圖證明自身能夠盈利的協議,它已經做到了。

我們的下一步目標是優化模式:將發行集中在流動性最充裕的區域,將交易和套利創造的價值更多地內部化,透過 xSHADOW Vaults 為用戶提供更好的協議收益實現方式,將更多價值返還給 $S,並移除那些沒有發揮生產性作用的供應。

這些舉措相輔相成,將更深層次的流動性轉化為更多收益,更多收益轉化為更強的可持續性,而更強的可持續性最終將為所有 Shadow 參與者帶來更好的產品體驗。

隨著反向套利和 xSHADOW Vaults 的上線,我們將發布更多內容。

預祝 2026 年一切順利,共勉!