二月的非農就業報告遠低於預期。經濟失去了92,000個工作崗位,儘管整體失業率仍維持在低位的4.4%。或許同樣重要的是,一月的數字被下修了4,000個工作崗位,而十二月的數字則大幅下修了65,000個。這使得過去12個月新增的工作崗位總數僅為156,000個。作為比較,經濟在2023年曾經頻繁在單一月份創造出如此多的工作崗位:| 月份 | 非農就業月變動數 || --- | --- || 2025年3月 | +67,000 || 2025年4月 | +108,000 || 2025年5月 | +13,000 || 2025年6月 | -20,000 || 2025年7月 | +64,000 || 2025年8月 | -70,000 || 2025年9月 | +76,000 || 2025年10月 | -140,000 || 2025年11月 | +41,000 || 2025年12月 | -17,000 || 2026年1月 | +126,000 || 2026年2月 | -92,000 || **總計** | **+156,000** |資料來源:美國勞工統計局。就業成長停滯是經濟中最大的警訊之一。這暗示企業或許不再預期未來有增長,因而沒有增加人手。企業也可能在削減成本,以應對特別緊縮的時期。不論原因為何,這都相當強烈地表明成長正在放緩,或者企業認為成長可能會放緩。這當然也會影響到消費者。如果工人失去工作或認為自己有失業風險,他們往往會縮減支出。收入和支出減少會導致經濟增長放緩、債務違約率上升,以及其他一系列後果。圖片來源:Getty Images。很容易看出這可能會迅速演變成經濟衰退。不幸的是,我們在過去12個月中看到的這種模式是罕見的——而且並不在一個好兆頭中。過去九個月中,有五個月的非農就業增長是負的。自從1939年勞工統計局開始發布這份報告以來,這種“5在9”狀況只發生過13次。每當出現這種情況,通常都與經濟壓力、衰退以及**標普500指數** (^GSPC 0.21%)至少20%的熊市修正高度相關。如果你想了解為何這個趨勢現在如此令人擔憂,可以看看它之前發生的時候:* 2026年* 2008-2010年* 2001-2003年* 1990-1991年* 1982-1983年* 1975年* 1970年* 1960-1961年* 1957-1958年* 1954年* 1952年* 1949年* 1944-1945年現在,我們可以將非農就業數據與歷史經濟衰退進行比對:YCharts的美國非農就業月增數據。幾乎每一個“5在9”時期都與經濟衰退相吻合。這再次應該是相當直觀的。勞動市場的放緩幾乎總是經濟整體放緩的一部分。值得注意的是,2026年到目前為止,主要經濟指標尚未顯示出迫在眉睫的衰退跡象。根據**FactSet Research Systems**的預估,2026年第一季度的年增收益成長率為11.5%。如果最終數字是如此,這將是連續第11個季度的年增收益成長,以及第六個季度的雙位數增長。美國2025年第四季度的國內生產總值(GDP)按年化計算增長1.4%。這是過去15個季度中第14次GDP增長為正。以這些增長率來看,很難再用衰退來作為理由。人工智慧(AI)方面的巨大投資可能掩蓋了一些潛在的弱點。但收益增長和GDP增長是美國股市至今能夠保持堅挺的重要原因。總體來說,我們不能忽視就業市場傳達的訊號。這裡有一個最後的觀點:每當年增非農就業轉為負數,都與經濟衰退相關聯:YCharts的美國非農就業年增數據。我們在2026年還未到達那個點,但過去10個月的增長是負的。而且,兩個最大月度增幅即將從12個月滾動平均中剔除。因此,一旦4月的數據公布,很可能甚至很有可能,我們會看到衰退的跡象。無論如何,這都是一個強烈的歷史性衰退信號。精明的投資者應該明智地予以重視。

經濟在過去85年中,僅第13次出現這種情況;歷史顯示它通常會導致熊市

二月的非農就業報告遠低於預期。經濟失去了92,000個工作崗位,儘管整體失業率仍維持在低位的4.4%。或許同樣重要的是,一月的數字被下修了4,000個工作崗位,而十二月的數字則大幅下修了65,000個。

這使得過去12個月新增的工作崗位總數僅為156,000個。作為比較,經濟在2023年曾經頻繁在單一月份創造出如此多的工作崗位:

資料來源:美國勞工統計局。

就業成長停滯是經濟中最大的警訊之一。這暗示企業或許不再預期未來有增長,因而沒有增加人手。企業也可能在削減成本,以應對特別緊縮的時期。不論原因為何,這都相當強烈地表明成長正在放緩,或者企業認為成長可能會放緩。

這當然也會影響到消費者。如果工人失去工作或認為自己有失業風險,他們往往會縮減支出。收入和支出減少會導致經濟增長放緩、債務違約率上升,以及其他一系列後果。

圖片來源:Getty Images。

很容易看出這可能會迅速演變成經濟衰退。

不幸的是,我們在過去12個月中看到的這種模式是罕見的——而且並不在一個好兆頭中。

過去九個月中,有五個月的非農就業增長是負的。自從1939年勞工統計局開始發布這份報告以來,這種“5在9”狀況只發生過13次。每當出現這種情況,通常都與經濟壓力、衰退以及標普500指數 (^GSPC 0.21%)至少20%的熊市修正高度相關。

如果你想了解為何這個趨勢現在如此令人擔憂,可以看看它之前發生的時候:

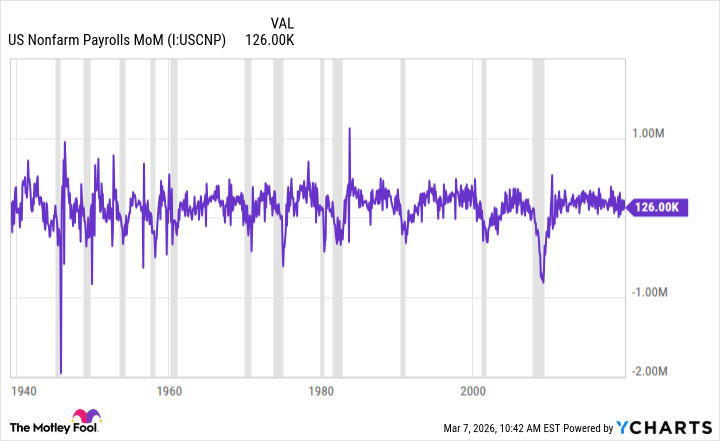

現在,我們可以將非農就業數據與歷史經濟衰退進行比對:

YCharts的美國非農就業月增數據。

幾乎每一個“5在9”時期都與經濟衰退相吻合。

這再次應該是相當直觀的。勞動市場的放緩幾乎總是經濟整體放緩的一部分。值得注意的是,2026年到目前為止,主要經濟指標尚未顯示出迫在眉睫的衰退跡象。

根據FactSet Research Systems的預估,2026年第一季度的年增收益成長率為11.5%。如果最終數字是如此,這將是連續第11個季度的年增收益成長,以及第六個季度的雙位數增長。

美國2025年第四季度的國內生產總值(GDP)按年化計算增長1.4%。這是過去15個季度中第14次GDP增長為正。

以這些增長率來看,很難再用衰退來作為理由。人工智慧(AI)方面的巨大投資可能掩蓋了一些潛在的弱點。但收益增長和GDP增長是美國股市至今能夠保持堅挺的重要原因。

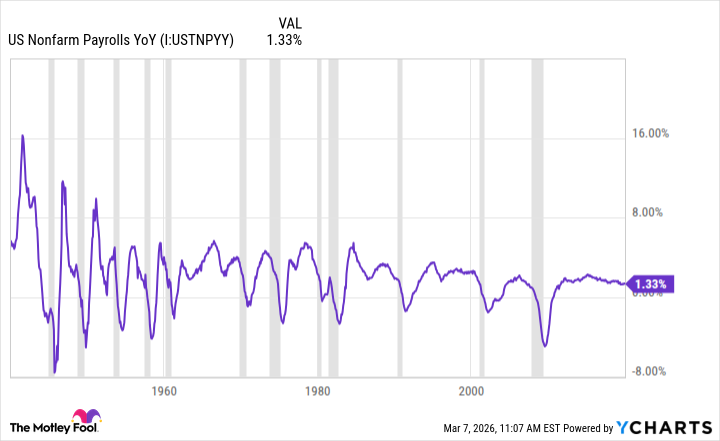

總體來說,我們不能忽視就業市場傳達的訊號。這裡有一個最後的觀點:每當年增非農就業轉為負數,都與經濟衰退相關聯:

YCharts的美國非農就業年增數據。

我們在2026年還未到達那個點,但過去10個月的增長是負的。而且,兩個最大月度增幅即將從12個月滾動平均中剔除。因此,一旦4月的數據公布,很可能甚至很有可能,我們會看到衰退的跡象。

無論如何,這都是一個強烈的歷史性衰退信號。精明的投資者應該明智地予以重視。