輝達財報日暴跌 7%!摩根大通喊 265 美元目標價,市場未買單

Market Whisper

輝達(NVIDIA)第四季財報超出預期,營收達 681 億美元,每股盈餘 1.62 美元,第一季營收指引更達 780 億美元。摩根大通隨即將輝達目標價從 250 美元上調至 265 美元。然而,2 月 26 日,輝達股價急跌近 7% 至 185 美元以下,資金流向數據與技術指標均揭示市場對此輪業績的保留態度。

財報數字的隱藏裂縫:成長動能趨緩

輝達的年增數字表面亮眼,但季增軌跡透露出不同信號:

Q3 季增:22%

Q4 季增:19.5%(含財報公布後已調整數字)

Q1 FY2027 指引隱含季增:約 14.5%

對於一支以成長動能為核心估值支撐的科技股而言,連續三個季度的季增放緩,對機構的前瞻性定價構成直接挑戰。

另一個關鍵風險在於客戶集中度。Deepwater Asset Management 的 Gene Munster 估計,輝達約 70% 的營收來自僅僅 8 家公司;財務長 Colette Kress 確認,排名前五的超大規模資料中心供應商佔據資料中心收入的略高於 50%。一旦少數主要客戶在 AI 資本支出上削減 10-15%,單季營收損失可能高達數十億美元。

機構資金的矛盾信號:大量買入卻股價未漲

(來源:Market Beat)

(來源:Market Beat)

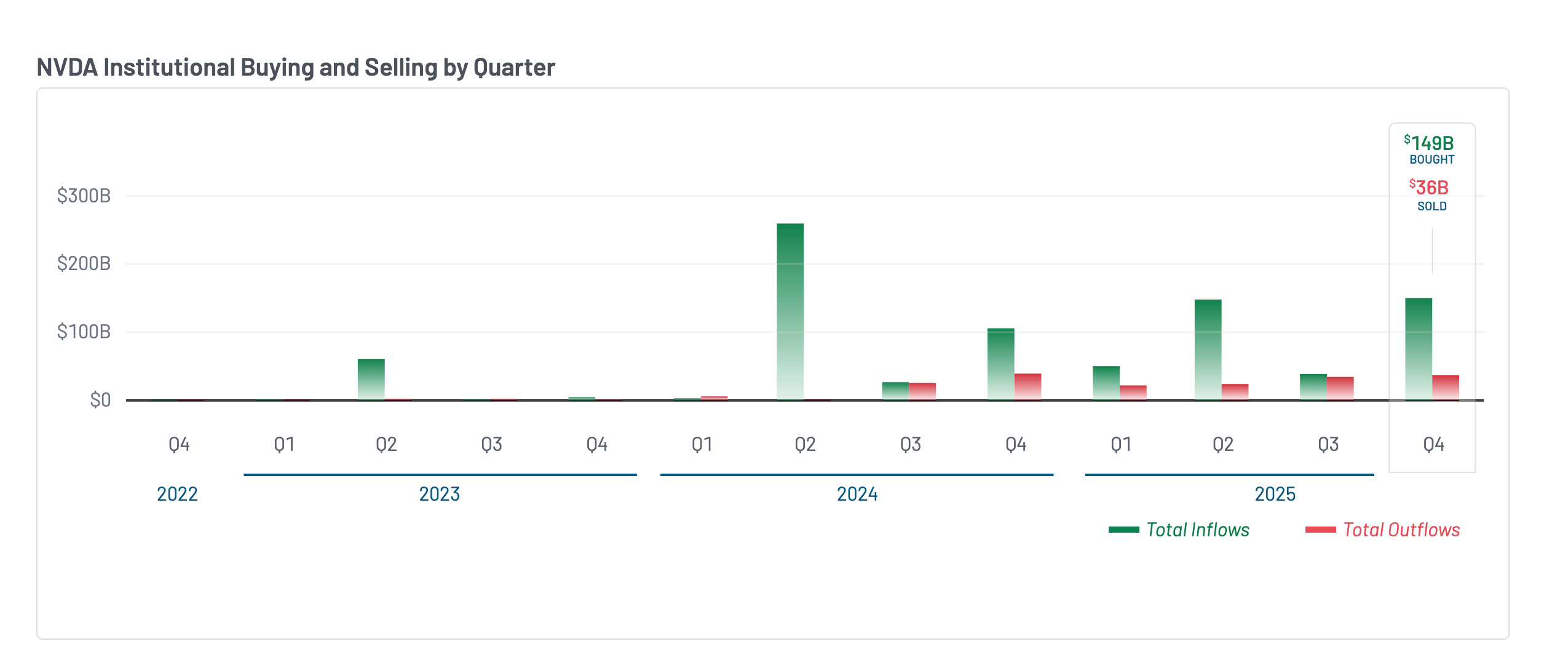

13F 申報文件顯示,2025 年第四季機構對輝達的凈買入量激增:買入約 1,490 億美元,賣出約 360 億美元,凈流入約 1,130 億美元,遠高於第三季僅 40 億美元的凈流入。然而,儘管有如此規模的機構資金進場,輝達在整個季度期間股價幾乎橫盤,沒有形成明顯上漲趨勢。

這一現象的解釋指向公司內部人士及早期股東的對應拋售。輝達董事 Mark Stevens 於 12 月出售了約 4,000 萬美元的股票;美國銀行雖然小幅增加了股權持倉,但同時完全平倉了其看漲期權與看跌期權,清除了方向性押注。

值得關注的是,摩根大通的資產管理部門本身也是輝達的重要機構股東。這是華爾街的常規操作,但散戶投資者在解讀目標股價上調背後的看漲情緒時,應將此關聯因素納入考量。

技術面:隱藏的看跌背離與 195 美元突破失敗

日線圖層面,輝達在 2025 年 11 月 10 日至 2026 年 2 月 25 日期間形成了一個「隱藏的看跌背離」:股價錄得更低的高點,但相對強弱指數(RSI)卻呈現更高的高點,顯示上漲動能正在悄然減弱。

2 月 25 日,輝達曾嘗試完成反向頭肩形態的頸線突破(195 美元),但該突破在 24 小時內宣告失敗,股價當日急跌至 185 美元,伴隨著 Chaikin 資金流量(CMF)指標的大幅崩潰。投機性資金在突破失敗的瞬間快速撤離,月度成交量加權平均價格(VWAP)支撐亦同步告破。

當前關鍵技術位如下:下行支撐 183 美元(斐波那契 0.5 位)與 180 美元(0.382 位),若失守則面臨 170 美元右肩低點與 169 美元形態頭部的測試;上行需有效收復 195 美元頸線,才能開啟朝 226 美元、235 美元及摩根大通設定的 265 美元目標邁進的技術路徑。

常見問題

輝達財報如此亮眼,為何股價反而下跌 7%?

股票市場定價反映的是對未來的預期,而非對過去業績的認可。輝達已連續多個季度季增放緩(從 22% 降至 14.5% 的前瞻指引),加之高客戶集中度帶來的潛在脆弱性,使市場對其估值可持續性產生疑慮。財報後的回落通常被解讀為「利多出盡」——即消息已被提前定價,實際公告後觸發了獲利了結。

摩根大通的 265 美元目標股價是否存在利益衝突?

摩根大通的資產管理部門本身是輝達的重要機構股東。作為上市公司股票的主要持倉機構,其研究部門發布的目標股價調升在技術層面並不違規,但散戶在參考此類分析時,應理解研究分析師與資產管理部門之間的「防火牆」制度,以及持倉機構的潛在利益考量。

輝達的庫存積壓是否類似於 2000 年思科的情境?

投資人 Michael Burry 指出,輝達目前的供貨承諾規模已與思科在互聯網泡沫破滅前的水準相近。輝達財務長 Kress 亦承認庫存鎖定「比以往更遠」。然而,兩者有本質差異:AI 基礎設施的需求由正在增長的計算密集型工作負載驅動,而 2000 年代的企業網絡設備泡沫源於需求端的系統性虛報。能否重演思科式崩盤,取決於主要超大規模客戶的 AI 資本支出是否出現實質性削減。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

留言

0/400

暫無留言