比特幣暴跌拖累!Strategy Q4淨損124億美元,加密概念股集體遭殃

CryptoCity

Strategy 因採用公允價值會計,Q4 因比特幣暴跌認列 124 億美元淨損,七十萬枚持倉轉為帳面虧損。

公允價值會計揭露驚人虧損,Q4 淨損高達 124 億美元

加密貨幣市場在 2025 年末經歷劇烈震盪,曾被視為「川普行情」的市場紅利正迅速消退。根據 Strategy(前身為 MicroStrategy)於昨(2/5)日公佈的** 2025 會計年度第四季財報,該公司單季錄得高達 124 億美元的淨虧損。**這項沉重的財務打擊主要源於比特幣($BTC)價格自 2025 年 10 月超過 12.6 萬的高點後大幅回落,截至去年底已跌至約 8.9 萬。

由於該公司已全面採用數位資產公允價值會計準則(Fair Value Accounting),加密市場的任何波動都會直接反映在盈餘報告中。**財報顯示,該公司 Q4 的營運虧損高達 174 億美元,幾乎全數由數位資產的未實現減損所貢獻。相較於 2024 年同期僅 6.7 億美元的虧損規模,本次虧損幅度呈現爆炸性成長,每股稀釋虧損高達 42.93。**儘管核心軟體業務表現相對平穩,單季營收微增 1.9% 至 1.23 億美元,但這點成長在百億級別的資產縮水面前顯得杯水車薪。

延伸閱讀

比特幣急殺6萬美元!「川普行情」完全回吐,200日均線是潛在支撐

比特幣跌破平均成本線,七十萬枚持倉淪為「負資產」

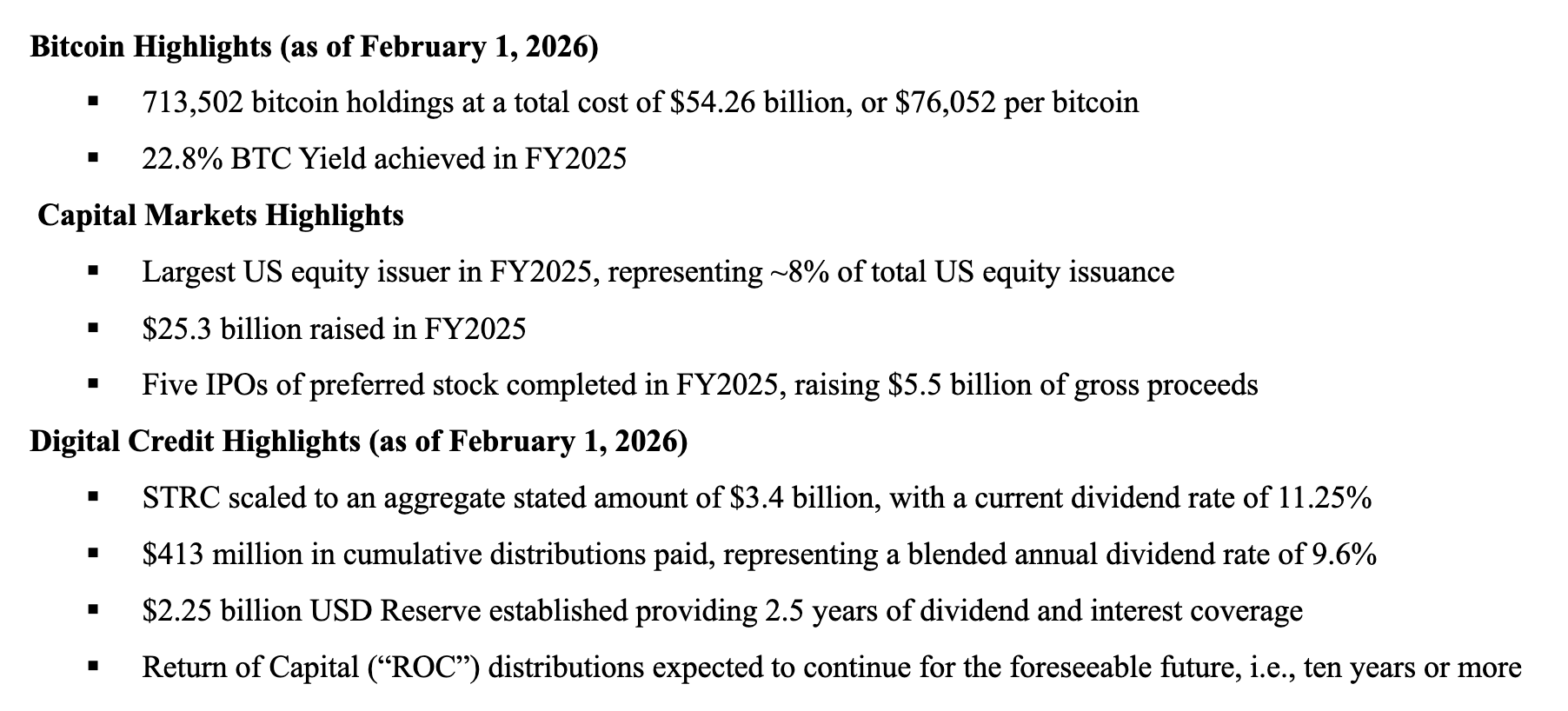

隨著比特幣價格進一步崩跌至 6.4 萬區間,Strategy 規模龐大的比特幣庫存已陷入嚴重的「水下」窘境。截至 2026 年 2 月 1 日,該公司共持有 713,502 枚比特幣,累計投入成本高達 542.6 億美元。

圖源:Strategy

根據官方揭露的數據,其每枚比特幣的平均取得成本約為 76,052。這意味著在目前的市場價格下,Strategy 的比特幣持倉面臨約 75 億美元至 90 億美元的未實現帳面損失。這波跌勢被視為自 2025 年 10 月閃崩以來最慘烈的一天,資產價格在單日內暴跌超過 12%。儘管在 2026 年 1 月份,該公司仍逆市加倉了 41,002 枚比特幣,試圖維持其比特幣本位(Bitcoin Per Share)的成長策略,但市場的連續重挫顯然超出了許多投資人的心理預期。經濟學家彼得・希夫(Peter Schiff)等批評者指出,這種槓桿式的比特幣押注在熊市加劇時,將使股東面臨難以承受的風險。

圖源:X/@PeterSchiff 彼得・希夫(Peter Schiff)批評 Strategy 這種槓桿式的重押比特幣策略

股價慘跌創下一年半新低,加密概念股集體遭殃

在慘淡的財報與比特幣頹勢雙重夾擊下,Strategy 的股價(NASDAQ: MSTR)於週四遭遇血洗,單日暴跌 17% 至 106 左右,抹去了 2025 年以來的所有漲幅。目前股價已觸及 18 個月以來的最低點,與 2025 年曾創下的 457 高點相比,跌幅超過 70%。

圖源:Google 財經 Strategy 的股價單日暴跌 17% 至 106 左右

市場情緒的惡化不僅限於單一公司,整個數位資產財務管理(DAT)板塊均受到波及。根據《路透社》報導,各類數位資產國庫資產至今已蒸發超過 250 億美元的市值。其中,致力於大量累積以太幣($ETH)的 Bitmine 損害最為嚴重,其帳面損失膨脹至 81 億美元,主因是以太幣跌破 2,000 大關。多數 DAT 企業已停止增持資產,甚至部分礦企背景的持有者開始拋售儲備以維持營運。Strategy 過去相對於比特幣價值的「溢價」也幾乎消失,目前市值與其持有的比特幣價值相比,溢價率(mNAV)僅剩約 1.1 倍,顯示法人與散戶投資人對其槓桿模式的疑慮日益加深。

建立 22 億美元美元現金防禦塔,管理層宣稱財務韌性依舊

面對外界對其債務與利息支付能力的質疑,Strategy 管理層在財報電話會議中展現了極強的防禦姿態。

財務長 Andrew Kang 強調,公司已建立了一座「數位堡壘」,目前持有約 22.5 億美元的現金儲備,足以支付未來 2.5 年至 3 年的優先股股息與債務利息。這些資金主要來自於先前透過 ATM 計劃出售 A 類股所獲得的收益。此外,該公司推出的數位信用產品 STRC 目前發行量達 34 億美元,雖然股息率隨市場調整至 11.25%,但仍被視為能維持價格穩定的融資工具。

執行長 Phong Le 指出,公司在 2027 年之前沒有重大債務到期,因此並無被迫拋售比特幣的壓力。在最極端的情境測試中,**Phong Le 坦言,除非比特幣價格跌至驚人的 8,000 水準,否則公司在履行債務義務上不會出現實質困難。**儘管市場預測公司在今年內賣出比特幣的機率從 10% 上升至 32%,但創辦人 Michael Saylor 依然在社群平台發出「HODL」的口號,重申其無限期持有比特幣的長期承諾。

圖源:X/@saylor Michael Saylor 在社群平台發出「HODL」的口號

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

留言

0/400

暫無留言