銀行帳戶怎樣可能被凍?金管會將14態樣列可疑帳戶,情況重大可通報

CryptoCity

金管會預告修法,將可疑帳戶認定擴充至 14 項態樣,涵蓋頻繁開戶及虛擬帳號異常等指標。銀行若遇重大不法可直接通報高檢署,違者最高可處 5,000 萬元罰鍰。

金管會預告修銀行法,將14態樣列可疑帳戶

金管會銀行局於 2 月 3 日預告,將修正「存款帳戶及其疑似不法或顯屬異常交易管理辦法」,主要針對尚未被確認不法、但已出現異常表徵的「第二類帳戶」進行規範。

現行疑似不法帳戶分為兩類,第一類如警示帳戶管制最嚴,而本次修法將第二類可疑帳戶的認定態樣,從原本的種類大幅擴充至 14 項,預計最快 4 月中上路。

新規範更強化與檢調單位的連結,銀行若判斷帳戶出現重大或急迫的不法情形,可直接通報高檢署,以利統籌分案與提前介入。若銀行依規定應通報而未通報,金管會可依違反內稽內控規定,處銀行最重新台幣 5,000 萬元罰鍰。

金管會鎖定人頭戶與虛擬帳號,新增多項預警指標

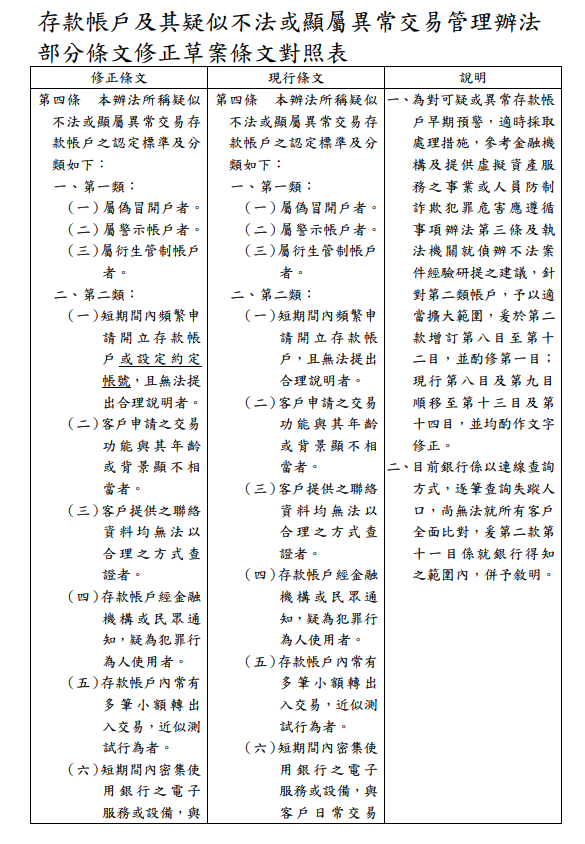

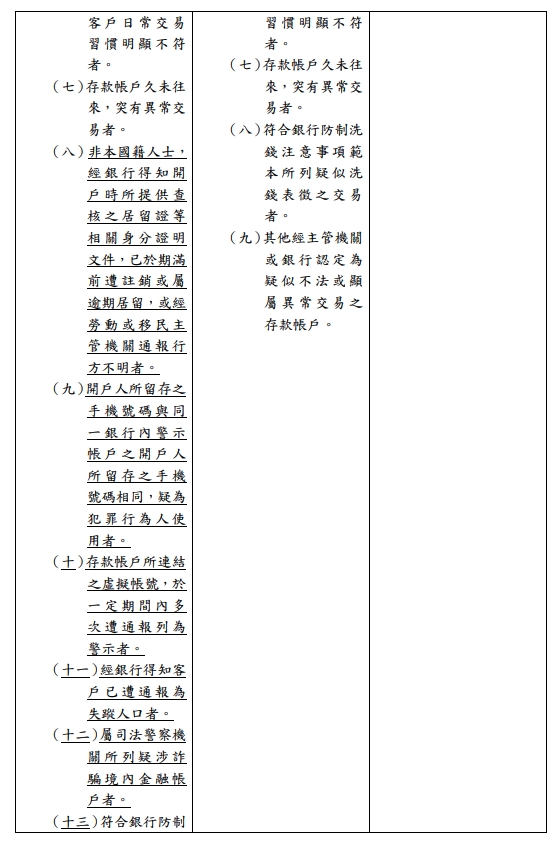

根據金管會銀行局公布的修正草案條文對照表,在第四條中指出,為對可疑帳戶早期預警,並參考執法機關偵辦經驗,針對第二類帳戶擴大認定範圍:

- 短期內頻繁申請開立存款帳戶,或設定約定帳號,且無法提出合理說明者。

- 非本國籍人士,經銀行得知相關證明文件,如居留證遭註銷或逾期,或經通報行方不明者。

- 開戶人留存手機號碼,與同一銀行內警示帳戶之開戶人手機號碼相同。

- 存款帳戶連結之虛擬帳號在一定期間內多次遭通報為警示。

- 客戶已遭通報為失蹤人口。

- 被司法警察機關列為疑涉詐欺的境內金融帳戶等。

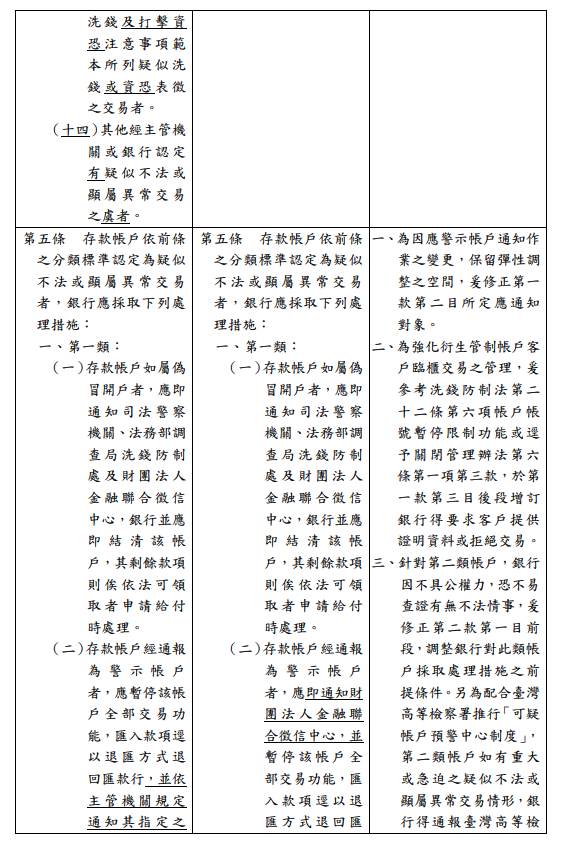

此外,第五條修正案則配合高檢署推動的「可疑帳戶預警中心制度」,授權銀行在遇到重大或急迫案件時,能即時將資訊通報給高檢署,無需僅限於傳統的司法警察機關,藉此提升打擊犯罪的時效性。

有關第二類的修正詳細說明,可看以下截圖:

防詐與便民陷兩難,學者籲銀行拿捏分寸

隨著打詐力道增強,銀行風控措施是否過當也引發關注。

回顧 2025 年 9 月,台新銀行因嚴格風控,導致許多民眾帳戶無預警被鎖,用戶甚至需親自到分行解釋每筆小額交易的來源,曾引發不小民怨。

當時金管會便強調,銀行應在風險控管與便民服務間取得平衡,除非是執法機關要求或聯繫不上,否則凍結前應先通知當事人,避免「一刀切」損害無辜民眾權益。

- **相關報導:**都是為了打詐!台新銀行鎖帳災情頻傳遭批擾民,金管會說話了

針對此次修法再擴大可疑態樣,政治大學金融學系兼任教授殷乃平在接受《公視新聞網》採訪時表示,銀行一方面需達成主管機關的防詐要求,另一方面又要盡量減少對一般存款戶不必要的干擾,如何在兩者之間拿捏分寸,將是銀行業者未來執行時的一大挑戰。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

留言

0/400

暫無留言