美國政府關門倒數!比特幣 3 次停擺 2 次暴跌歷史重演?

Market Whisper

1 月 30 日美國政府關門截止日逼近,比特幣在跌破 1 月高點後承壓。歷史數據顯示,過去四次停擺比特幣三次下跌,僅 2018 年技術性反彈例外。礦工產量因冬季風暴暴跌,MARA 從 45 枚降至 7 枚,已實現虧損增加顯示投資者恐慌離場。

1 月 30 日美國政府關門危機再現

美國政府關門風險再度升溫,核心原因在於國會未能最終敲定 2026 財政年度多項撥款法案。臨時撥款將於 1 月 30 日到期,而談判仍陷入僵局,尤其是在國土安全部撥款方面出現嚴重分歧。參議院少數黨黨鞭德賓公開反對國土安全部撥款方案,進一步加劇了部分停擺的風險。

除非立法者在截止日期前通過新的持續撥款決議或全年撥款方案,否則聯邦政府的部分部門將立即開始關閉。市場目前將 1 月 30 日視為非此即彼的宏觀經濟事件,這種二元結果的不確定性正在對風險資產構成壓力。對於比特幣而言,這個日期可能成為決定短期走勢的關鍵轉折點。

2026 年 1 月,比特幣的價格走勢已反映出其日益脆弱的一面。月中,比特幣價格一度短暫逼近 95,000 美元至 98,000 美元區間,但隨後未能守住這些價位並急劇回落。這種突破失敗的走勢模式在技術分析中通常被視為趨勢轉弱的訊號,顯示買盤力量不足以支撐價格在高位穩定。

從市場心理學角度看,比特幣帶著壓力進入這段關鍵時期。在經歷了 1 月的反彈失敗和市場情緒的急劇轉變後,投資者信心明顯受挫。美國政府關門作為額外的宏觀經濟不確定性因素,可能成為壓垮多頭的最後一根稻草。歷史數據顯示,比特幣在政府停擺期間並未表現出可靠的對沖作用,相反,其價格走勢往往會跟隨現有的市場動能。

歷史數據揭示比特幣在停擺中的真實面目

比特幣在美國政府關門期間的歷史表現,幾乎沒有為看漲觀點提供任何支持。過去十年發生的四次經濟停擺事件中,比特幣有三次下跌或延續了原有的下跌趨勢,僅有一次例外。這 75% 的下跌機率對當前市場具有重要參考意義。

唯一的例外發生在 2018 年 2 月短暫的資金中斷期間,當時比特幣價格與股市同步反彈。然而,深入分析顯示,那次反彈發生在技術性超賣反彈期間,而非對停擺本身的反應。當時比特幣剛從 2017 年底的歷史高點暴跌,市場處於嚴重超賣狀態,技術性反彈是價格自然修復的結果,與美國政府關門並無直接因果關係。

整體趨勢是一致的:美國政府關門往往會加劇市場波動,而非引導市場走向。比特幣通常會強化其現有趨勢,而不是逆轉它。這個觀察結果對當前市場尤為重要,因為比特幣目前處於從高點回落的調整階段,現有趨勢偏向下行。如果歷史模式重演,1 月 30 日的停擺可能會加速這種下跌動能。

為什麼比特幣在美國政府關門期間表現不佳?核心原因在於比特幣的資產屬性定位。儘管部分支持者將其視為「數位黃金」或避險資產,但市場行為顯示它在宏觀經濟不確定性時期更像是風險資產。政府停擺通常伴隨著流動性緊縮和風險偏好下降,這種環境下,投資者傾向於拋售高波動性資產而非增持。

此外,比特幣市場的參與者結構也影響其在停擺期間的表現。機構投資者和高淨值個人在面對政治不確定性時,往往會減少風險敞口,這意味著贖回或拋售比特幣。散戶投資者則可能因為對宏觀事件的敏感度較低而延遲反應,但當價格開始下跌時,恐慌性拋售會進一步加劇跌勢。

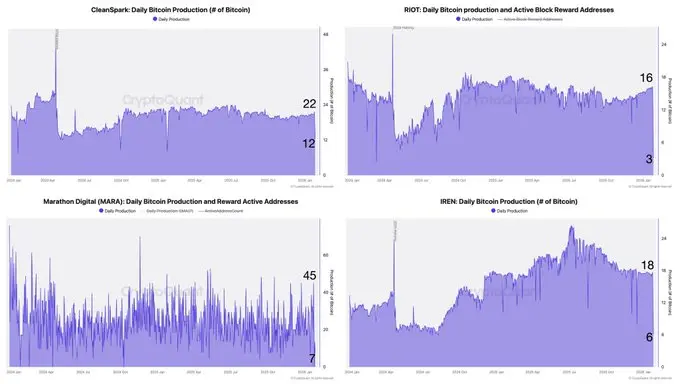

礦工產量暴跌 85% 暴露行業脆弱性

(來源:CryptoQuant)

最新的鏈上數據為比特幣增添了一層謹慎情緒。據 CryptoQuant 稱,由於冬季風暴導致電網限電,幾家美國大型礦業公司近日大幅降低了產量。CleanSpark 的比特幣日產量從 22 枚驟降至 12 枚,降幅 45%。Riot Platforms 的跌幅更為劇烈,從 16 枚暴跌至 3 枚,降幅高達 81%。

最驚人的是 Marathon Digital(MARA)的數據。這家採用「單挖」模式的礦企,日產量從 45 枚比特幣崩至僅 7 枚,降幅達 84%。單挖模式的特點是波動性更大,但這種近乎停擺的產量下降仍然遠超預期。IREN 等其他礦企也報告了類似的大幅減產。

產量下降的直接原因是極端天氣事件。冬季風暴襲擊美國多個州,電網面臨巨大壓力。礦業公司為支援電網穩定,主動或被動縮減營運規模。這種現象暴露了比特幣挖礦產業對能源基礎設施的高度依賴性,以及面對極端事件時的脆弱性。

從供需角度看,礦工產量下降理論上應該減少市場供應,形成價格支撐。然而,從歷史經驗來看,除非需求強勁,否則礦商的供應限制不足以抵銷宏觀經濟因素導致的拋售。當前的需求訊號依然疲軟,ETF 資金流出持續,零售投資者參與度低迷,這種環境下供應端的暫時收縮難以扭轉價格趨勢。

更值得關注的是礦工的財務壓力。減產意味著收入大幅下降,而固定成本(如設備折舊、場地租金、人力成本)並未減少。如果極端天氣持續或頻繁發生,部分財務狀況較弱的礦企可能被迫拋售比特幣庫存以維持現金流。這種被動拋售將在市場本已脆弱的時期增加額外的賣壓。

已實現虧損攀升揭示恐慌性離場

(來源:CryptoQuant)

淨已實現損益(NRPL)數據進一步支持了防禦性展望。近幾週已實現虧損有所增加,這意味著越來越多的投資者正在以低於買入價的價格拋售比特幣。與 2025 年初相比,大規模獲利回吐的情況有所減少,這不是積極訊號,而是顯示市場缺乏足夠的浮盈籌碼。

已實現虧損的增加反映了投資者正在以不利的價格退出倉位,而不是充滿信心地進行資本輪動。這種行為通常符合週期末期的派發和去風險階段,而非吸籌階段。當持有者在虧損狀態下仍選擇賣出時,往往意味著他們預期未來會有更大的虧損,或者需要流動性應對其他壓力。

從心理學角度看,已實現虧損的累積會在市場中形成負面情緒循環。當投資者看到其他人在虧損狀態下離場時,會加劇自己的恐慌情緒,擔心「成為最後的接盤俠」。這種群體性恐慌往往在宏觀經濟不確定性事件(如美國政府關門)發生時達到高峰。

NRPL 數據的另一個含義是市場正在經歷所有權轉移,但這種轉移並非從弱手到強手,而是從虧損者到現金持有者。當大量籌碼以虧損價格成交時,意味著市場對當前價格水平的認可度不高,這種成本基礎的下移將使未來的支撐位也隨之下移。

在這種情況下,負面的宏觀經濟新聞往往會加速下跌波動,而不是引發持續上漲。美國政府關門作為明確的負面事件,可能成為觸發更大規模止損的催化劑。

1 月 30 日比特幣可能的三種情境

如果美國政府在 1 月 30 日真的停擺,比特幣更有可能表現為風險資產而非對沖資產。基於歷史數據和當前市場結構,可以推演出三種可能情境。

悲觀情境是最有可能的結果:短期內波動劇烈,且偏向下行。如果跌破 1 月的低點,將符合歷史上的停擺行為和目前的市場結構。具體價格路徑可能是首先測試 90,000 美元支撐,若失守則加速下探至 85,000 至 88,000 美元區域。技術面上,這將形成更深的調整結構,可能需要數週時間才能重新築底。

中性情境是停擺影響被部分消化。如果市場在 1 月 30 日前已經充分定價停擺風險,實際事件發生時可能出現「利空出盡」的短期反彈。然而,除非整體流動性狀況有所改善,否則任何反彈都可能是技術性的,且持續時間較短。這種情境下,比特幣可能在 90,000 至 95,000 美元之間震盪,等待下一個方向性催化劑。

樂觀情境的概率最低。僅憑美國政府關門相關新聞就推動比特幣大幅上漲的可能性不大。比特幣很少會在沒有其他積極資金流入和市場情緒轉變的情況下,因停擺而上漲,而目前這兩種情況都不存在。要實現反轉上漲,需要 ETF 重新出現大規模淨流入,或者出現重大利好(如監管突破或機構大規模增持)。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

相關文章

留言

0/400

暫無留言