比特幣選擇權首超期貨!未平倉合約升至 741 億,機構對沖擠壓散戶槓桿

Market Whisper

1 月中旬,比特幣選擇權未平倉合約 741 億美元,首次超越期貨 652.2 億美元,標誌市場從方向性槓桿轉向結構化曝險。機構透過選擇權對沖與收益疊加,散戶仍依賴期貨槓桿。ETF 選擇權改變市場節奏,美股時段趨向股票市場,非交易時段保持加密原生特性。

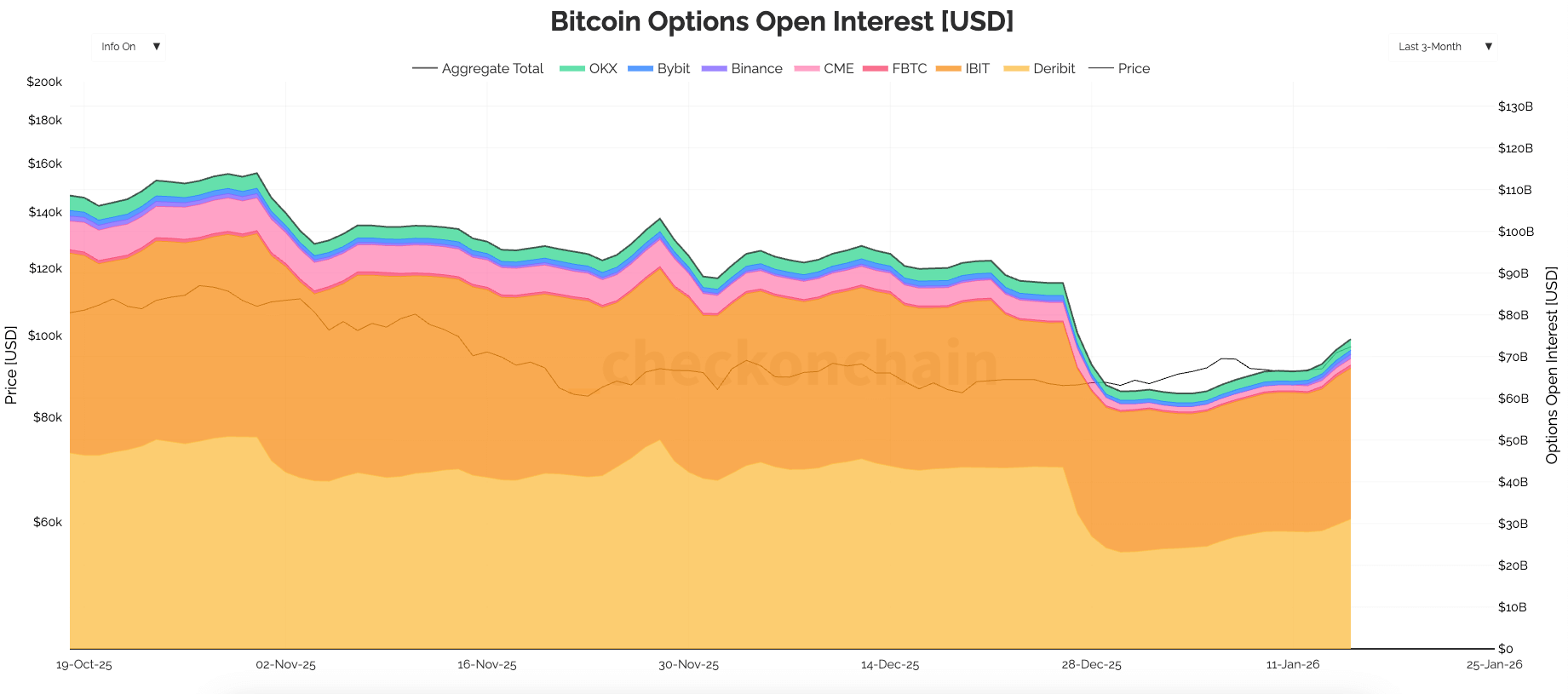

比特幣選擇權未平倉合約首次超越期貨

(來源:Checkonchain)

到 1 月中旬,比特幣選擇權的未平倉合約量上升至約 741 億美元,略微超過了比特幣期貨的未平倉合約量約 652.2 億美元。未平倉合約是指尚未平倉或到期的未結合約數量,因此它衡量的是持倉庫存,而非交易活動。當選擇權庫存超過期貨庫存時,通常表示市場較少依賴純粹的方向性槓桿,而更依賴結構化曝險:對沖、收益疊加和波動率部位。

期貨仍然是利用槓桿效應參與比特幣價格走勢最簡單的方式。然而,比特幣選擇權允許交易者和機構透過收益模式更精確地控制風險,從而限制損失、在價格上漲時獲利,或針對特定的波動率結果進行交易。這種區別至關重要,因為選擇權部位通常比期貨部位持有時間更長,而這種持續性會影響關鍵行使價、到期日和流動性窗口附近的波動性表現。

選擇權交易量超過期貨是市場的一個重要里程碑,對比特幣的日常交易有顯著的影響。期貨交易旨在實現直接敞口和快速重新定位,交易者繳納保證金,買入或賣出與比特幣掛鉤的合約,然後管理資金費率、基差變動以及隨著槓桿倍數增加而增大的清算風險。期貨部位可以迅速擴張,但也對持有成本高度敏感。

選擇權之所以表現不同,是因為它們通常被用作長期投資工具,而不僅僅是單純的槓桿工具。買權和賣權將預期轉化為明確的收益結構,而價差選擇權、領式選擇權和備兌買權則將現貨風險敞口轉化為可控的風險部位。這就造成了庫存可以持續數週甚至數月,因為它通常與對沖、系統性收益計劃或按計劃滾動的波動率策略掛鉤。

選擇權與期貨的核心差異

持有期限:選擇權可持續數週至數月,期貨通常短期頻繁調整

風險特性:選擇權損失有限收益無限,期貨雙向無限風險

使用目的:選擇權主攻對沖與收益,期貨主攻方向性槓桿

清算壓力:選擇權無清算風險,期貨高槓桿易被強平

機構對沖策略主導市場結構轉變

隨著選擇權未平倉合約量的成長,做市商的作用愈發重要。作為比特幣選擇權交易中介的交易商通常會利用現貨和期貨進行對沖,而這種對沖行為會影響大行權價附近以及到期日附近的價格走勢。在部位密集的市場中,避險可能會抑制市場波動,也可能加速市場波動,這取決於風險敞口在行使價和到期日之間的分佈。

高選擇權未平倉合約量也可以作為對沖強度可能上升的路線圖,尤其是在流動性變薄或市場趨向擁擠程度時。Checkonchain 的數據顯示,選擇權未平倉合約量在 12 月下旬急劇下降,隨後在 1 月初開始回升,符合主要合約到期後市場重新建立風險以迎接下一周期的模式。

同期比特幣期貨未平倉合約量看起來更加穩定且增幅更大,這反映出期貨市場持倉會持續調整,而不是像選擇權那樣透過到期日進行機械清算。這種差異解釋了為什麼即使價格波動劇烈且市場信心不明朗,選擇權也能超越期貨。

改變的是持有選擇權風險的主體及其原因,越來越多的選擇權風險份額反映出投資組合的疊加配置和結構化資金流動,而非純粹的投機性部位。這有助於解釋為何即使在期貨市場對融資、基差壓縮和避險情緒導致的去槓桿化更為敏感的時期,選擇權未平倉合約量仍能保持高位。

ETF 選擇權與加密原生市場分化加劇

比特幣選擇權不再是一個參與者單一的統一生態系統。Checkonchain 的交易所選擇權數據顯示,除了常見的加密貨幣交易平台外,還有一個不斷增長的板塊與上市 ETF 選擇權相關,例如 IBIT。這種細分至關重要,因為它改變了交易節奏、風險管理機制以及驅動需求的主導策略。

加密貨幣原生選擇權交易平台在一個持續交易的市場中運作,週末也不例外,使用加密貨幣作為抵押品,服務於自營交易公司、加密貨幣基金和成熟的零售客戶。上市的 ETF 選擇權在美國市場交易時段內進行交易,並採用股票選擇權交易者熟悉的清算結算架構。

結果是,更大比例的波動風險可以在受監管的境內機制中反映出來,即使全球比特幣交易仍然是全天候的。單就市場交易時間而言,就有可能重塑甚至主導市場行為。當相當一部分選擇權交易集中在美國交易時段時,避險活動在這些時段內會更加同步,而離岸交易場所則往往在非交易時段和週末主導價格發現。

清算和保證金紀律也影響參與情況。上市選擇權採用標準化的保證金和集中清算結構,許多機構都已準備好使用這些結構,這擴大了無法在離岸交易所承擔風險的公司參與的範圍。這些參與者帶來了成熟的交易策略,包括備兌買權策略、領式選擇權策略和波動率目標策略。

散戶槓桿空間遭機構對沖策略擠壓

當選擇權未平倉合約量超過期貨時,短期市場行為往往更容易受到部位結構和避險流動的影響。期貨槓桿交易量過大時,市場壓力通常會透過資金回饋循環、基差錯位和清算級聯等機制迅速顯現,導致未平倉合約量快速下降。這種機制對散戶的槓桿操作極為不利。

選擇權密集型市場通常透過到期週期、行使價集中度和交易商對沖來表達壓力,這些因素可能會抑製或放大現貨價格的波動,這取決於風險敞口的分佈情況。宏觀經濟新聞和現貨市場仍然很重要,但市場走向可能取決於選擇權風險的分佈以及交易商如何進行避險。

實際意義在於,衍生性商品部位已成為短期價格走勢更重要的驅動因素。觀察不同交易場所的選擇權未平倉合約有助於區分離岸波動率部位和在岸 ETF 掛鉤的避險策略,而期貨未平倉合約仍是衡量槓桿和基差偏好的關鍵指標。因此,相同的總額可能意味著截然不同的風險狀況。

隨著 ETF 選擇權流動性的成長和加密貨幣原生交易場所繼續主導持續交易,比特幣的波動性可能會越來越反映美國市場交易時段流動性和全天候加密貨幣流動性之間的相互作用。這種交叉現象指向一個市場,在這個市場中,部位、到期日和對沖機制在價格走勢中發揮更大的作用,而散戶透過簡單期貨槓桿參與的空間正在被擠壓。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

留言

0/400

暫無留言