信貸泡沫超越 1929 年!股市市值占 GDP 225%,末日警報響起

Market Whisper

經濟學家 Henrik Zeberg 警告,全球市場逼近危險沖頂階段。標普 500 自 2009 年飆漲 900%,美股市值占 GDP 達 225%,超越 1929 年和 2000 年峰值。這種繁榮建立在 2008 年後零利率和 QE 製造的信貸泡沫上,生產率與真實增長滯後,預示 2008 年後貨幣時代終結的嚴重回調。

信貸泡沫製造的繁榮幻象

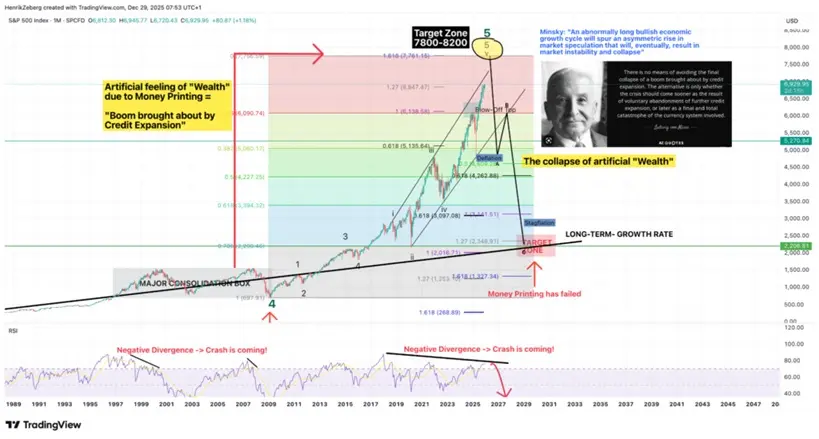

(标普 500 沖頂式行情,屬長期牛市的最後一波,來源:Trading View)

Zeberg 在 12 月 29 日發表於 Substack 的文章中直言:「市場正站在借來的時間上,已攀至令人眩暈的高度。股市沖上歷史新高,投資者為賬面收益歡呼,風險資產在行情末段的沖頂式狂飆仿佛勢不可擋。然而,這種亢奮建立在一種幻象之上——一種由信貸推動的繁榮海市蜃樓。」

這種幻象的根源可以追溯至 2008 年金融危機之後的政策環境。當時各國央行將利率降至零,並啟動了大規模的量化寬鬆計劃。低成本信貸的洪流推高了股票、債券、房地產乃至後來加密貨幣等各類資產價格,但生產率、工資以及真實經濟增長卻相對滯後。這種失衡創造了一個詭異的世界:資產價格暴漲但實體經濟停滯,財富增長但購買力萎縮,市值飆升但就業質量下降。

信貸泡沫的本質是將未來的消費能力提前透支到當下。當央行將利率壓至零甚至負值時,借錢的成本幾乎為零,這鼓勵企業和個人大舉借債投資於資產。問題在於,這些投資並未創造相應的生產力提升或收入增長,而是單純依賴更多的信貸來維持價格上漲。這種龐氏騙局式的結構,必須依賴持續不斷的新增信貸才能維持,一旦信貸擴張停止或逆轉,整個體系將面臨崩潰。

美國市場的失衡尤為突出。標普 500 指數自 2009 年低點累計上漲已超過 900%,這個漲幅遠遠跑贏同期 GDP 增長(約 70%)。房價已升至危機前房地產泡沫高點之上,許多城市的房價收入比已達到歷史極值。一些投機性科技公司儘管盈利疲弱甚至持續虧損,卻仍被賦予高企估值,完全脫離傳統估值邏輯。更極端的是,到 2025 年,美國股市總市值已攀升至 GDP 的 225% 以上,這個比例超過了 1929 年大蕭條前和 2000 年科網泡沫時的峰值水平。

市場與基本面的致命背離

Zeberg 指出,當前這輪上漲正越來越脫離基本面:經濟增長放緩的同時,股價卻持續攀升——這種背離格局在歷史上往往預示著隨後可能出現劇烈反轉。他將這輪上漲形容為一場由信貸推動的牛市的終章,股市在 2022 年回落之後幾乎呈垂直式上揚,這是典型的周期末段拉升:買盤蜂擁而至,但上漲動能正在減弱。

這種背離在多個層面同時發生。企業盈利增長放緩但股價創新高,失業率上升但股市不跌反漲,消費者信心指數下滑但風險資產狂飆。傳統的經濟指標與市場表現之間的關聯正在失效,這本身就是信貸泡沫末期的典型特徵。投資者不再關心企業是否真的賺錢,只關心是否有更多的傻瓜願意以更高價格接盤。

更危險的是市場對央行「護盤」的盲目信仰。Zeberg 強調,多年來美聯儲及其他央行頻繁幹預,滋生了市場自滿情緒,鼓勵過度槓桿與投機,並削弱風險約束與紀律。每次市場出現調整信號時,投資者都期待央行出手救市,這種「道德風險」已經深入骨髓。問題在於,央行的彈藥並非無限,當通脹壓力上升或財政赤字失控時,央行可能被迫收緊政策,屆時習慣了寬鬆環境的市場將無所適從。

三大崩潰觸發點

利率正常化的連鎖反應:若央行被迫大幅升息對抗通脹,低成本信貸的時代將終結。企業再融資成本飆升,殭屍企業大量倒閉,資產價格失去信貸支撐將暴跌。

債務違約的骨牌效應:全球債務占 GDP 比例已創歷史新高,一旦經濟衰退導致收入下降,企業和政府將無力償還債務。信貸市場凍結將引發流動性危機,重演 2008 年雷曼時刻。

市場信心的突然崩塌:當投資者意識到繁榮只是信貸幻象時,恐慌性拋售可能在極短時間內摧毀數兆美元市值。225% 的股市市值占 GDP 比例意味著巨大的回調空間,跌幅可能超過 50%。

2008 年後貨幣時代的終結

Zeberg 警告,體系中相當一部分「表面財富」建立在信貸之上,因而極易出現逆轉。隨著商業周期重新發揮作用,他預計長期貨幣過度寬鬆的後果將會突然顯現,暴露市場的脆弱性,並為一場嚴重回調埋下伏筆——這場回調可能標誌著 2008 年後貨幣時代的終結。

這種終結並非意味著金融體系崩潰,而是政策範式的徹底轉變。過去 16 年的零利率和無限 QE 模式已走到盡頭,央行將被迫承認貨幣政策的極限。未來可能出現的是更嚴格的財政紀律、更高的利率中樞、以及對資產價格泡沫的容忍度下降。對習慣了「買入持有永遠上漲」的投資者而言,這將是痛苦的適應過程。

對於普通投資者,Zeberg 的警告提供了清晰的風險信號。當股市市值占 GDP 比例超越 1929 年和 2000 年的峰值時,歷史經驗告訴我們接下來可能發生什麼。明智的策略是降低風險資產比例、增加現金儲備、避免高槓桿操作。信貸泡沫終將破裂,問題只是何時和以何種方式。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

留言

0/400

暫無留言