2026 幣圈最大黑天鵝!微策略 450 億帝國面臨崩盤壓力

BTC-4.24%

微策略持有 671,268 枚比特幣,市值 450 億美元卻握有 600 億美元 BTC 資產,出現 150 億估值折價。背負 82 億美元債務和 75 億優先股,年固定支出 7.79 億美元。若比特幣跌破 13,000 美元,公司將破產,670 萬枚 BTC 的拋壓恐引發比 FTX 更嚴重的黑天鵝事件。

微策略債務螺旋的三重絞殺陷阱

微策略的商業模式已徹底脫離其軟體業務本質。該公司每年軟體收入僅 4.6 億美元,卻斥資超過 500 億美元購買比特幣,95% 以上的估值取決於比特幣價格。這種極端依賴創造了致命的債務螺旋結構,一旦比特幣價格暴跌,公司將陷入三重絞殺。

第一重陷阱是融資成本剛性。微策略背負超過 82 億美元債務和 75 億美元優先股,每年利息和股利支出高達 7.79 億美元。這筆固定支出遠超其軟體業務收入,意味著公司必須持續透過發行新股或舉債來維持現金流。一旦比特幣價格下跌導致股價崩潰,融資管道將徹底關閉,公司將陷入流動性危機。

第二重陷阱是股權稀釋加速。截至 2025 年底,微策略持有 22 億美元儲備金,理論上足以支付兩年的固定收益。然而,若比特幣價格持續低迷,資本市場拒絕提供新融資,這筆緩衝資金將迅速耗盡。更糟的是,該公司平均比特幣成本約 74,972 美元,大部分購買發生在 2025 年第四季價格高峰附近。若比特幣長期低於成本價,賬面虧損將侵蝕股東權益,引發信心崩潰。

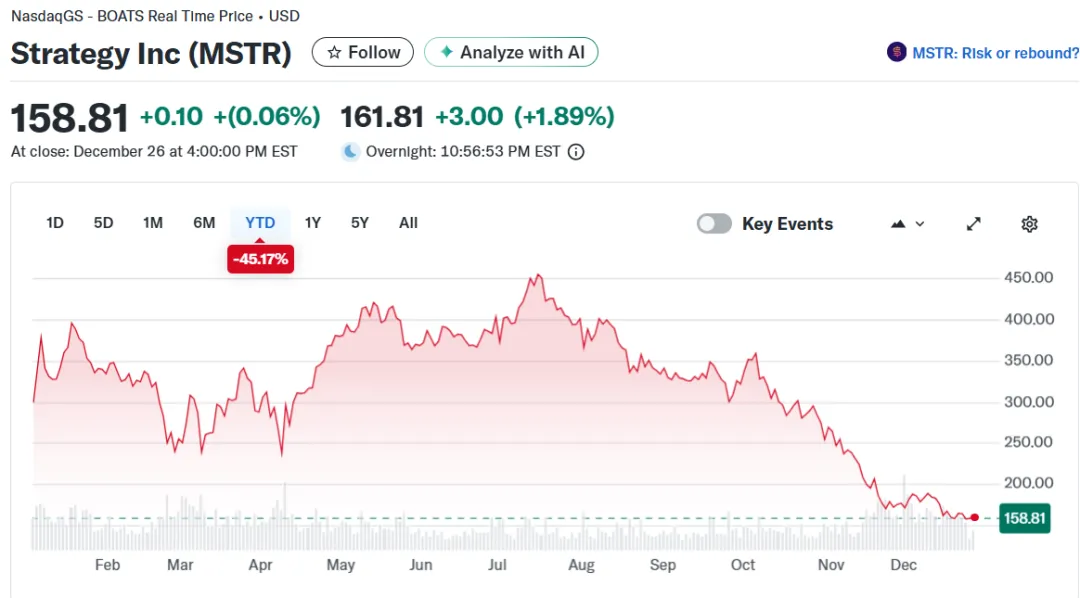

第三重陷阱是被動資金外流。微策略股價今年已暴跌 50%,本益比低於 0.8 倍,遠低於其比特幣資產淨值。機構投資者正大規模轉向更便宜、流動性更好的比特幣 ETF。由於估值折價和結構風險,指數基金可能被迫剔除 MSTR,引發數十億美元的被動賣壓。自 10 月 10 日以來,比特幣下跌 20%,但 MSTR 的跌幅超過 40%,顯示市場正在懲罰其槓桿結構。

比特幣價格臨界點的多米諾效應

從技術分析看,比特幣在 2022 年熊市曾跌至 15,500 美元,距離 13,000 美元僅一步之遙。若 2026 年遭遇流動性緊縮、ETF 驅動的波動性放大、或宏觀經濟衰退,這種極端下跌可能重現。微策略承諾永不出售比特幣,但這建立在其能持續融資的前提下。一旦現金流斷裂,承諾將形同廢紙。

三種價格崩潰情境

情境一:跌破 50,000 美元觸發融資枯竭:若比特幣跌破 50,000 美元並持續低迷,微策略市值可能低於其債務規模。屆時,任何理性投資者都不會購買其股票或債券,融資能力徹底枯竭。公司將被迫選擇出售比特幣或申請破產重組。

情境二:跌破 30,000 美元引爆恐慌拋售:若比特幣跌破 30,000 美元,微策略持有的 600 億美元資產將縮水至 200 億美元,遠低於 157 億美元的債務和優先股總額。債權人可能啟動強制清算程序,670 萬枚 BTC 湧入市場將製造瀑布式崩盤。

情境三:跌破 13,000 美元技術性破產:這是微策略的死亡線。按此價格計算,比特幣資產價值約 87 億美元,無法覆蓋 157 億美元的負債。雖然短期內不太可能觸及,但比特幣歷史上曾多次出現 70% 至 80% 的跌幅,這種極端情境並非不可能。

為何黑天鵝效應比 FTX 更致命?

許多人將微策略與 2022 年 FTX 崩盤相比,但兩者的破壞性完全不同。FTX 是中心化交易所,其倒閉主要影響平台用戶和債權人,損失約 80 億美元。微策略則是比特幣供應的關鍵持有者,其崩盤將直接衝擊比特幣價格,製造全市場的連鎖反應。

微策略持有 671,268 枚比特幣,僅次於少數 ETF 和政府機構。若公司破產引發強制清算,這批 BTC 的拋售將摧毀市場信心。假設清算過程分批進行,每週拋售 5 萬枚,市場需要連續 13 週承受賣壓。在當前流動性條件下,比特幣價格可能在此期間暴跌 60% 以上,引發槓桿交易者的連環爆倉。

更嚴重的是心理衝擊。微策略及其執行主席 Michael Saylor 被視為比特幣信仰的象徵,其崩潰將動搖整個加密社群的信心。投資者會質疑:「連最堅定的信仰者都破產了,比特幣還有未來嗎?」這種敘事崩塌可能引發比價格下跌更深遠的信任危機。

從系統性風險角度看,微策略的崩盤將觸發反饋循環。比特幣價格下跌→微策略市值縮水→融資能力喪失→被迫拋售比特幣→價格進一步下跌。這種螺旋式下墜一旦啟動,可能在數週內摧毀加密市場數千億美元市值。相比之下,FTX 崩盤雖然慘烈,但影響主要限於交易所用戶和相關借貸平台,未直接衝擊比特幣供應端。

2026 崩盤機率:10% 至 20% 的末日押注

根據當前資產負債表風險、市場行為和比特幣波動性,微策略在 2026 年全面崩盤的機率粗略估計在 10% 至 20% 之間。這並非聳人聽聞,而是基於以下三個關鍵變量的概率推演。

變量一是比特幣價格路徑。若 2026 年比特幣維持在 70,000 美元以上,微策略可以繼續透過發行股票融資,風險可控。若跌至 40,000 至 50,000 美元區間並持續數月,融資將變得困難但尚未致命。若跌破 30,000 美元,崩盤機率將飆升至 50% 以上。歷史數據顯示,比特幣在熊市中跌破前高 70% 的機率約為 15%。

變量二是資本市場態度。目前機構投資者正在拋棄 MSTR 轉向 ETF,這種趨勢若加速將切斷微策略的融資生命線。若 2026 年出現經濟衰退或信用緊縮,高風險資產的融資成本將飆升,微策略可能無法以合理成本籌集資金。這種情境的機率約為 20%。

變量三是指數剔除風險。若標普、MSCI 等主要指數因估值折價或風險考量剔除 MSTR,將引發數十億美元的被動賣壓。這種機制性拋售可能在數天內將股價腰斬,徹底摧毀融資能力。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

相關文章

留言

0/400

暫無留言