永續合約資金費率翻倍!比特幣 230 億期權到期恐引爆清算潮

BTC0.13%

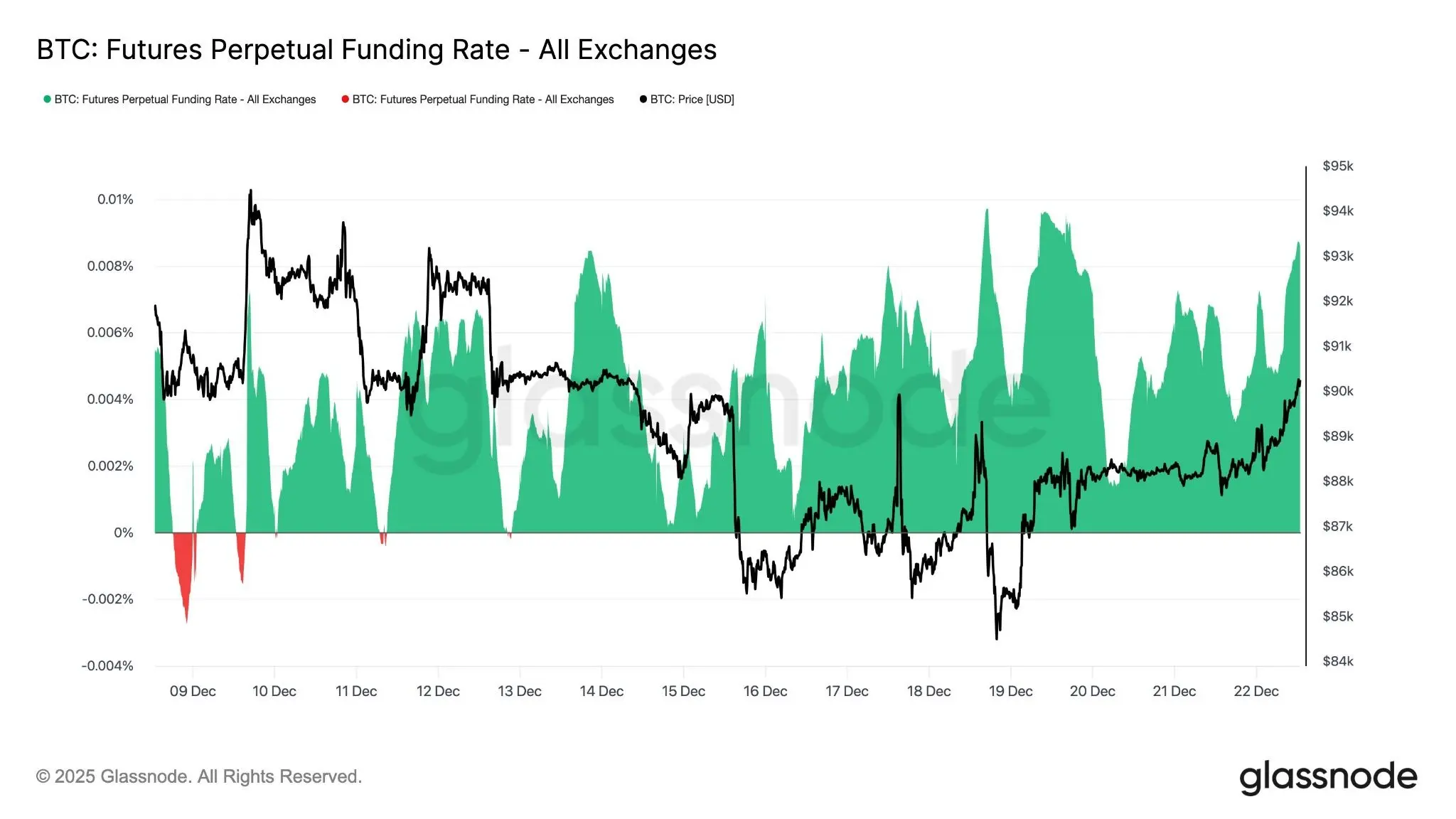

比特幣永續合約市場正在升溫,Glassnode 數據顯示,未平倉合約量已從 304,000 BTC 攀升至 310,000 BTC,同時資金費率從 0.04% 翻倍至 0.09%。這種槓桿多頭頭寸再增的組合,顯示衍生品交易員正為年底可能出現的行情做準備。12 月 26 日超過 230 億美元名義價值的比特幣期權到期。

資金費率翻倍揭示多頭情緒升溫

(來源:Glassnode)

永續合約資金費率從 0.04% 「升溫」至 0.09% 的變化,是理解當前市場情緒的關鍵指標。資金費率是永續合約特有的機制,用於讓合約價格錨定現貨價格。當資金費率為正且上升時,意味著永續合約價格高於現貨價格,更多交易者看漲,因為他們願意支付溢價來持有多頭頭寸。

0.09% 的資金費率意味著多頭每 8 小時需支付 0.09% 的持倉費用給空頭,年化約 98.55%。這種高昂的持倉成本顯示多頭信心極強,願意為維持倉位支付巨額費用。然而,這也可能預示著潛在的市場過熱,因為極高的費率表明多頭槓桿過高,存在可能的回調風險。

歷史數據顯示,當資金費率超過 0.1% 時,比特幣往往會在短期內出現調整。這是因為高費率不可持續,當費率持續上升至極端水平時,部分多頭會因成本過高而平倉,引發連鎖反應。當前 0.09% 的費率雖未達到極端水平,但已接近警戒線。

從市場心理學角度看,資金費率翻倍反映了「錯失恐懼症」(FOMO)正在蔓延。交易員擔心錯過年底行情,紛紛開設槓桿多頭倉位。Glassnode 指出,這種組合表明槓桿多頭頭寸再次增加,因為永續合約交易者正在為年底可能出現的行情做準備。但問題在於,當市場一致看漲時,往往也是風險最高的時候。

未平倉合約增至 31 萬 BTC 驗證多頭加碼

(來源:Deribit)

未平倉合約(OI)從 304,000 BTC 增加到 310,000 BTC,增幅約 2%,這種增長在比特幣一度觸及 9 萬美元時發生。未平倉合約代表所有未結算的永續合約總量,其增加意味著新資金正在流入市場,交易員正在開設新倉位而非平倉離場。

31 萬 BTC 的未平倉合約規模以當前價格計算,約等值 273 億美元。這種龐大的槓桿倉位既是推動價格上漲的動力,也是潛在的清算風險來源。若比特幣價格突然下跌,大量多頭倉位可能被迫平倉,進一步加劇跌勢,形成「瀑布式清算」。

永續合約與傳統期貨的關鍵區別在於,永續合約永不到期且可以無限期持有。這種設計使得交易員可以長期維持槓桿倉位,但也意味著他們必須持續支付資金費率。當資金費率翻倍時,維持多頭倉位的成本顯著上升,這將迫使部分投機者平倉,或吸引新的空頭進場套利。

永續合約市場三大關鍵訊號

未平倉合約攀升至 31 萬 BTC:新資金持續流入衍生品市場,交易員開設新倉位而非平倉離場,顯示對年底行情的積極預期,但也累積清算風險。

資金費率翻倍至 0.09%:多頭願意支付年化近 100% 的持倉成本,顯示信心極強,但接近過熱警戒線,歷史上資金費率超過 0.1% 後常出現調整。

230 億美元期權 12 月 26 日到期:年度最大期權到期事件,看漲期權集中在 10 萬與 12 萬美元,若現貨價格未達標,大量合約將歸零,引發市場劇烈波動。

從市場結構看,未平倉合約增加配合資金費率上升,形成了典型的「槓桿多頭擁擠」格局。這種格局在短期內可能推動價格繼續上漲,但也使市場對負面消息極為敏感。任何意外事件都可能觸發大規模平倉,將槓桿多頭的力量轉變為加速下跌的動力。

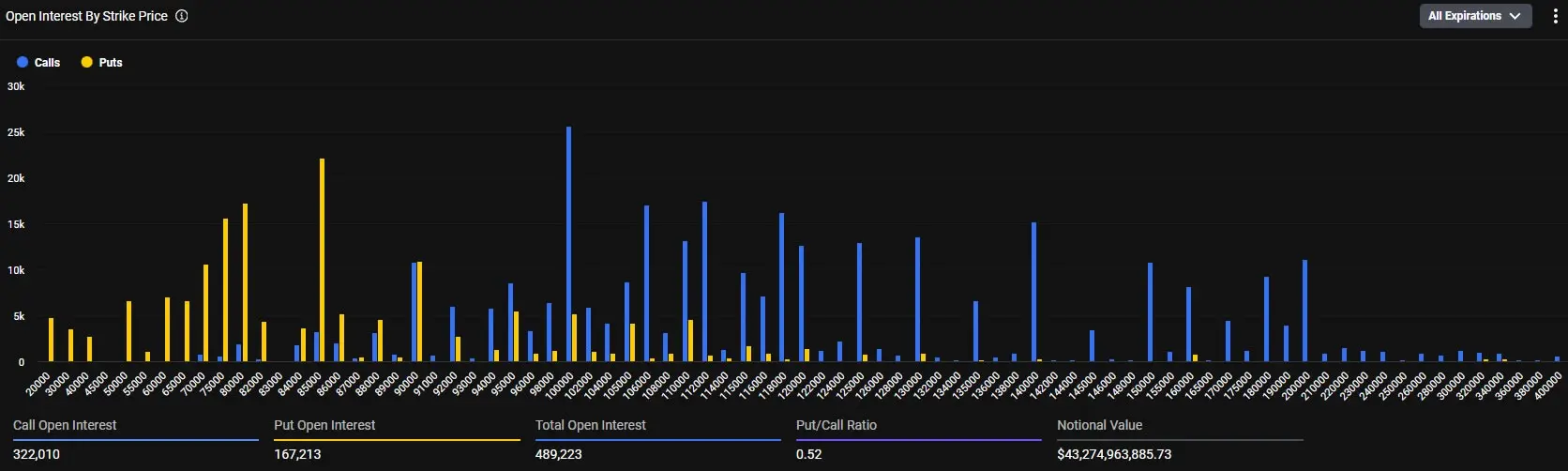

230 億美元期權到期的雙刃劍效應

12 月 26 日,比特幣期權年底大量到期,超過 230 億美元名義價值的合約即將結算,這將是有史以來規模最大的期權到期事件之一。季度末和年末的到期事件規模遠大於常規的每週或每月到期事件,對市場的影響也更加劇烈。

根據 Deribit 的數據,看漲期權(多頭合約)集中在 10 萬美元和 12 萬美元的行使價附近,而看跌期權(空頭合約)則集中在 8.5 萬美元附近。目前看跌/看漲比率為 0.37,這意味著到期的多頭合約數量遠多於空頭合約,市場整體偏向看漲。

然而,關鍵問題在於最大痛點(Max Pain)位於 96,000 美元。最大痛點是指讓最多期權持有者損失的價格水平。若比特幣在到期時交易於 96,000 美元附近,大部分看漲期權將變得毫無價值,因為它們的行使價遠高於現貨價格。

截至發稿時,比特幣未能突破 9 萬美元大關,已回落至 88,200 美元。與 96,000 美元的最大痛點相比,仍有 7,800 美元的上漲空間,但與 10 萬美元的主要看漲期權行使價相比,則有 11,800 美元的差距。這種巨大價差暗示,看漲押注或高行權價的看漲期權過於樂觀,最終可能導致虧損。

期權到期前的市場行為通常呈現兩種極端。若做市商持有大量賣出的看漲期權,他們會傾向於壓低價格至最大痛點附近,讓這些期權到期歸零。相反,若大量買方堅持持倉並推動現貨價格上漲,可能形成「逼空」行情,迫使做市商買入現貨對沖風險。當前市場結構顯示,前者的可能性更高。

年底行情的兩種可能劇本

綜合永續合約未平倉合約增加、資金費率翻倍和 230 億美元期權到期三大因素,年底比特幣走勢將呈現兩種截然不同的劇本。

樂觀劇本下,若比特幣能在 12 月 26 日前突破 96,000 美元並站穩,大量看漲期權將進入實值狀態,做市商被迫買入現貨對沖,形成正向循環。若進一步突破 10 萬美元心理關口,市場情緒將徹底引爆,推動 BTC 挑戰 12 萬美元甚至更高水平。在這種情境下,當前的槓桿多頭將獲得豐厚回報,資金費率也將進一步上升。

悲觀劇本則是,若比特幣無法突破 9 萬美元或在 12 月 26 日前回落,大量看漲期權將到期歸零。期權買方損失慘重後,市場信心受挫,槓桿多頭開始恐慌平倉。資金費率雖高但無法持續,一旦轉為負值,意味著空頭開始主導。最大痛點 96,000 美元可能成為短期天花板,BTC 甚至可能回測 8.5 萬美元的看跌期權集中區。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

相關文章

留言

0/400

考雅思

· 2025-12-23 06:51

美股超越房地產!美國家庭資產配置迎 65 年來第三次逆轉美國家庭經歷 65 年來第三次資產配置大逆轉。2025 年第二季度數據顯示,股票和共同基金佔家庭淨資產比重飆升至 31% 創新高,房地產佔比跌破 30%。這不是簡單的投資偏好轉移,而是以資產負債表穩定性換取高成長的豪賭。美國個人儲蓄率處於歷史低位,當 31% 的財富都變成每秒跳動的股票時,一場流動性屠殺正在倒數計時。美國家庭財富錨點斷裂:美股壓倒房地產