比特幣從未在糟糕的開局之後結束連續上漲——2026 會破例嗎?

Tap Chi Bitcoin

BTC-0.17%

比特幣的季節性表現是其中一個「市場故事」,一直存在且長久不衰。大多是因為平均數字很容易被截取、轉發並擴散。但問題在於:平均數通常掩蓋了最重要的東西——市場狀態。

一個在上升趨勢中強勁的「Uptober」不同於那種市場在第一季沉入水底後,仍在十月出現的積極月份。若十二月的平均數為正,仍不代表有利可圖,因為若中位數仍為負,優勢就不存在。而第一季的爆發式上漲,也不等同於漲勢會持續延伸,若多數上行空間已被「提前透支」。

問題的核心就在這裡:季節性的真正價值不在於行事曆,而在於時點、市場狀態以及價格走勢之間的互動。

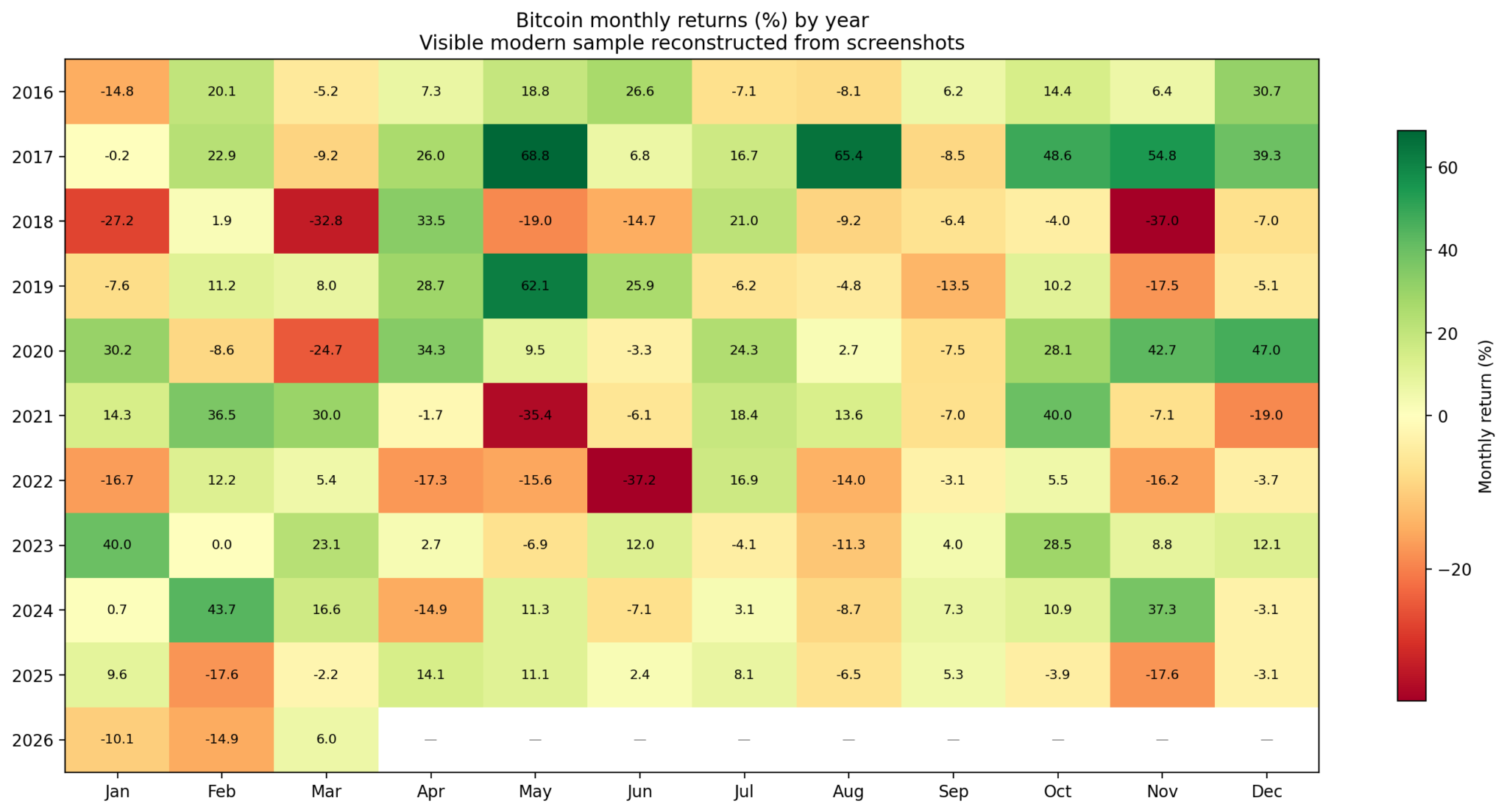

熱力圖顯示 2016 至 2026 年間,比特幣每年的每月報酬,綠色代表獲利、紅色代表虧損。

熱力圖顯示 2016 至 2026 年間,比特幣每年的每月報酬,綠色代表獲利、紅色代表虧損。

平均值可能會誤導

如果只看每月的平均報酬,比特幣似乎有許多「看漲窗口」會重複出現。在近期數據中,十月特別突出:平均上漲 17,8%、中位數 12,7%,勝率 80%。七月也相當不錯:平均 9,1%、勝率 70%。二月與四月整體也偏正向。

但深入一看,整體圖像會迅速改變。

八月是最明顯的例子。平均 +1,9% 聽起來還不錯,但中位數卻是 -7,3%,勝率只有 30%。這表明八月大多數時候並不理想,只是靠少數罕見的強勁上漲把整體「救回來」。

十二月與十一月也類似:雖然平均為正,但報酬分配波動很大,下行風險仍然相當顯著。五月是另一個「陷阱」——高波動讓平均數字在評估真實風險時幾乎失去意義。

換句話說,有些月份之間(平均、 中位數、勝率)會形成一致。但也有些月份是波動在主導,而平均數字比較像是「講故事」,而不是預測。

真正值得信賴的月份

最值得關注的兩個月份是十月與七月。不是因為它們總是上漲,而是因為指標(平均、中位數、勝率)相當一致——接近真正的「趨勢窗口」。

相反,許多關於季節性的熟悉敘事反而相當脆弱:

- 八月:被極端值扭曲

- 11–12 月:取決於情境

- 五月:波動大、難以預測

一個月份的平均為正,不代表就有交易優勢。如果中位數為負且勝率偏低,那就不是「季節性」——而是被偽裝起來的隨機性。

市場狀態決定一切

將各年份按狀態分組後:

- 牛市:>50%/年

- 熊市:< -20%/年

- 中性:介於兩者之間

結果顯示許多月份會因情境而「改變方向」。在牛市中偏正向的一個月份,在熊市中可能會變得偏負向。

這也說明了:季節性並非彼此獨立——它取決於市場狀態。

一些值得注意的重點:

- 七月:在各種狀態下最穩定

- 四月:相對偏正向

- 九月:表現始終偏弱

真正的優勢在於「走勢」,不在行事曆

最強的訊號不在於哪個月表現較好,而在於那一年所處的狀態:

- 若比特幣在 2 月之後的 YTD 為正 → 7/7 年都以正結尾

- 若比特幣在 2 月之後的 YTD 為負 → 0/3 年以正結尾

超過 3 月之後:

- YTD 為正 → 5/5 年都為正

- YTD 為負 → 只有 2/5 年為正

這顯示:從第一季末開始,該年的「命運」就已在某種程度上被定型。

值得注意的是,月度動能並不可信:

- 月份上漲之後 → 下一個月上漲 57,1%

- 月份下跌之後 → 下一個月仍上漲 55,3%

沒有明確的 edge。

第一季強未必對第二季有利

數據顯示:

- Q1 >20% → 那一年總是以正結尾

- 但 Q2 的平均反而下降約 ~15,1%

也就是說:

- Q1 很強 → 對整年是好事

- 但同時會提高 Q2 進行回調的可能性

這就是「方向(走勢)」與「時點(時序)」之間的差異。

六月是關鍵點

若上半年不漲 → 從未有哪一年以正結尾

若上半年走強 → 7/8 年以正結尾

對於 Q1 較弱的年份:

- 若 Q2 反彈 >20% → 展望會大幅改善

- 若沒有 → 那一年通常會失敗

=> Q2 正是「修正窗口」。

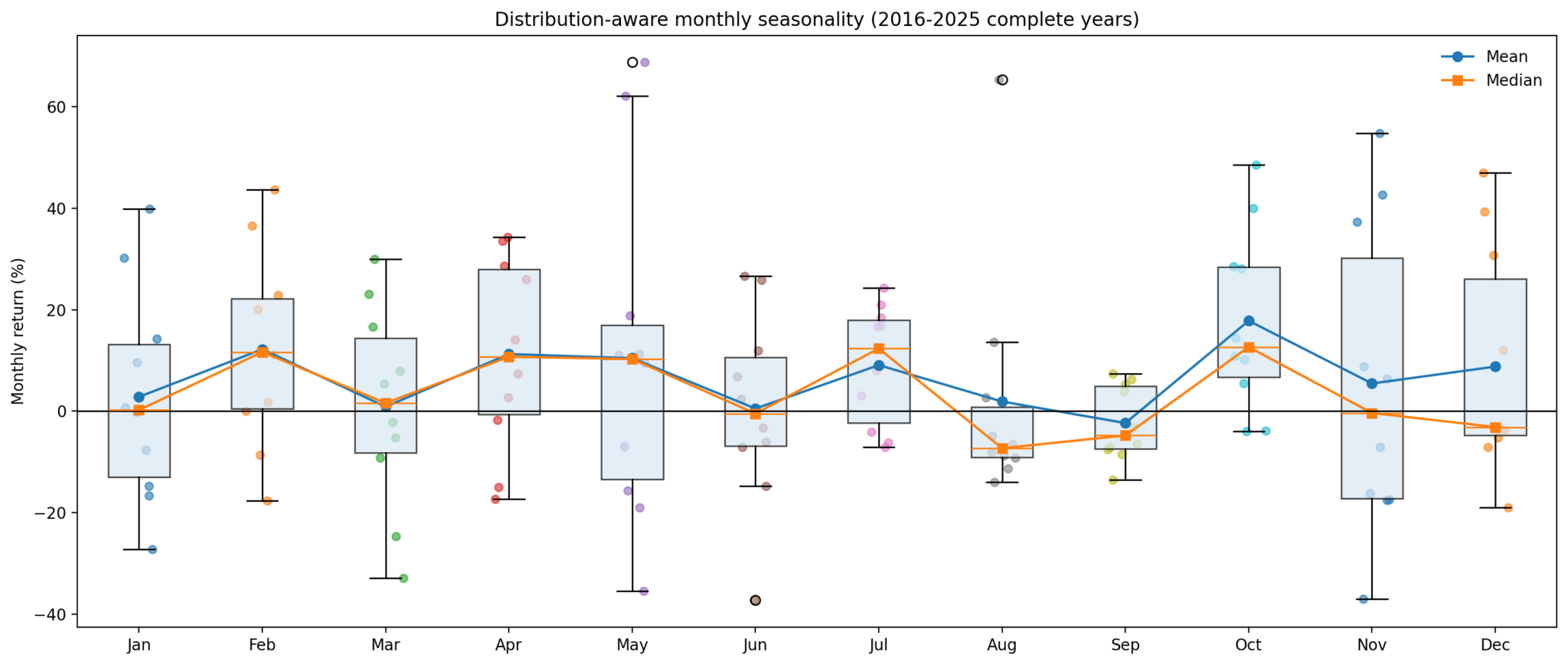

箱形圖與鬚(鬚狀線)表示 2016 年至 2025 年間比特幣的每月報酬分布,並以平均與中位數線顯示。

箱形圖與鬚(鬚狀線)表示 2016 年至 2025 年間比特幣的每月報酬分布,並以平均與中位數線顯示。

2026:需要「被救援」的一年

2026 打破了熟悉的模式:

- 1 月:-10%

- 2 月:-14,8%

- 3 月:小幅反彈

Q1 目前仍約下跌 19%——這種結構相當罕見。

這使 2026 處於「修復或失敗(repair 或 failure)」的狀態,類似於以下年份:

- 2016

- 2018

- 2022

- 2025

這不是「Q4 通常上漲」的故事,而是:

Q2 是否足夠強,能把趨勢修回來?

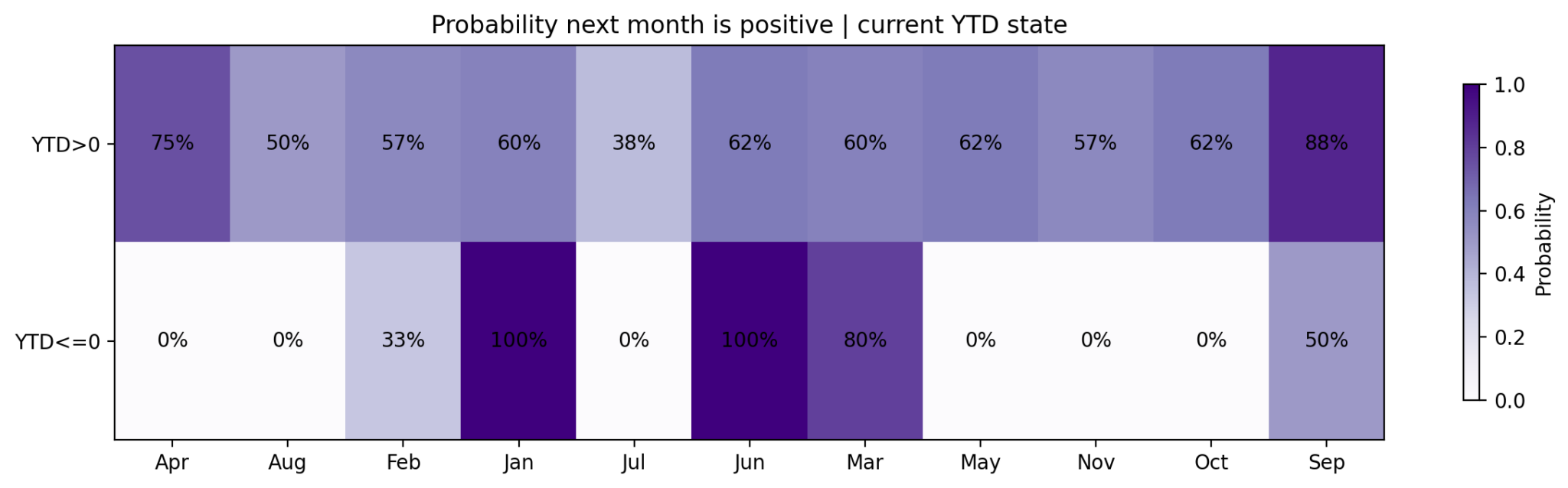

熱力圖顯示各月份比特幣在未來一個月上漲的機率,並且該機率是否為「從年初至今」的表現偏正向或偏負向。

熱力圖顯示各月份比特幣在未來一個月上漲的機率,並且該機率是否為「從年初至今」的表現偏正向或偏負向。

2026 的情境

正向情境:

- Q2 強勁反彈

- 夏季出現回調

- 下半年持續上漲

負向情境:

- Q2 偏弱

- 下跌動能在 Q3 回歸

- 「好月份」不再有效

要回到上半年損益平衡,比特幣在 Q2 需要上漲 >20%。

結論

比特幣的季節性並非錯誤——但大多是有條件的。

- 並非每個「好月份」都真的有交易優勢

- 季節性無法脫離市場狀態

- 也不能忽略全年的走勢

真正的優勢不在於記住「哪個月份上漲」,而在於辨認出:市場何時足夠健康,讓那些月份真正發揮效用。

對於 2026 年,所有線索都指向同一個重點:

Q2 是決定性的測試。

只要比特幣在第二季完成足夠的修復,下半年就具備樂觀的基礎。否則,不管歷史說什麼,實際的趨勢仍會支配一切。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

留言

0/400

暫無留言