私募"底特律變人"時刻:當AI接管了Alpha,人類基金經理還剩什麼?

PANews

作者:遠川投資評論

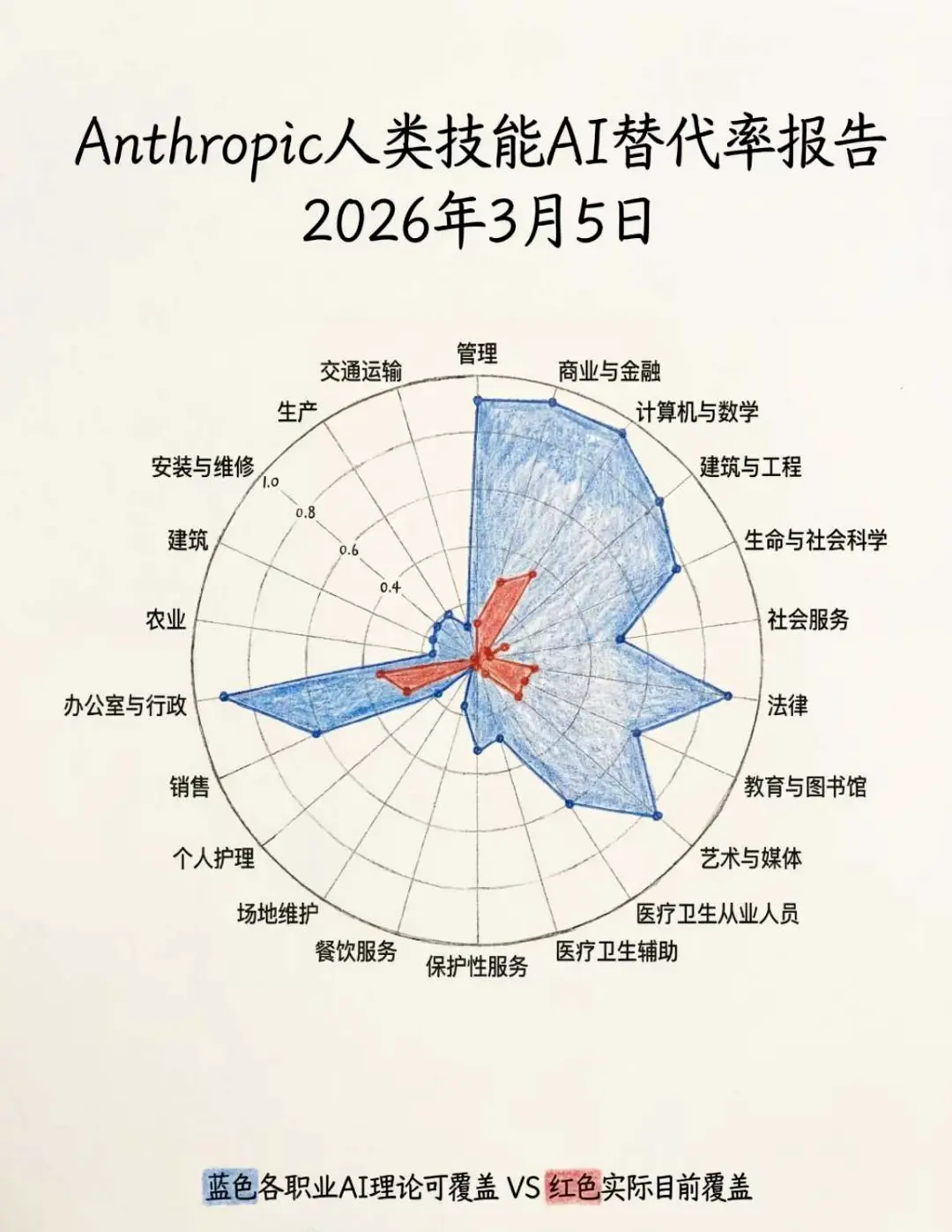

Anthropic最近的一份失業報告,讓金融從業者脊背發涼。

報告裡,金融崗位替代率高達94%,位列所有職業第2,但目前實際替代率只有28%,未來空間巨大。幸運的是,有30%的職業幾乎不受影響,金融從業者還能考慮洗碗工、管道工等再就業機會。

在行業待久了,總會感到焦慮——金融人士活在一個“被比較”的世界,銷量考評和業績排名日日壓頂,只要不學習就會產生一種不安。

好比春節假期結束後,金融中登回到工位還在和Chatbot一問一答,隔壁桌的小登同事,已經養了8隻龍蝦,就原油漲跌激情Argue。

金融行業從不拒絕效率,從人工手勢報單到程式化交易,從線下銀行銷售到互聯網代銷,莫不如此。但這一次,AI替代的不是低效的金融工具,而是工具背後低效的人。畢竟,金融行業成本最高的就是人,資管公司的利潤背後,比的是如何用更少的人管好更多的錢。

於是,各家私募開始擁抱先進產能:蝶威資產線上開課,教人如何馴化7*24小時自助工作的“數字研究員”;鳴熙資本用Manus自動生成紅利指增的宣傳單頁,排版直追雜誌時代的高級感。甚至客戶也都多長了好幾個心眼子,理財經理這邊剛推介完網紅私募,自己轉頭就去問豆包該不該買。

私募行業正逐漸步入底特律變人時刻,投研、運營、銷售,這條成熟鏈條上的每一環,替代都已經開始發生。

薪酬 VS Token成本

在運營成本居高不下、Alpha越來越難獲取的競爭環境下,人效比是私募老闆們每天睡前挖空心思都想優化的指標。

在私募產業鏈裡,研究員薪水普遍不低。據募立方數據,股票量化研究員年薪通常在80萬-150萬元,主觀研究員薪資略低一些,但不時也會看到令人震撼的激勵——年初某百億主觀研究員,因為推了英偉達,年終獎拿了2000多萬。

私募若能跑通依靠AI投研,省下的是上千萬的成本,如果它能24小時工作,降低時薪的同時,還獲得了更大的產出,什麼差旅、加班、車費和餐補,這些原本都要從老闆到手的Carry裡扣走的錢,AI 一分不要。

在資管領域,所有科技進步本質就兩個詞:提高效率,降低成本。私募老闆從不在乎,AI是否真的能像人類一樣思考,只在乎活兒能不能干完。

對此,霍華德·馬克斯算了一筆經濟帳,如果能產出一個年薪20萬美元研究助理的分析成果,那麼對於支付薪酬的人來說,是真正思考還是僅僅進行模式匹配並不重要,關鍵在於工作成果能否足夠可靠從而具備使用價值。

春節回來,8家券商金工團隊集體發布“養龍蝦”教程,親手加速人類研究員被替代的進程,他們親測OpenClaw,能夠像人類一樣主動產出研究成果。

進門APP上,開源金工的一場名為“OpenClaw:從入門到精通”的路演播放了4839次;東北徐建華安利了能讓投研效率飆升10倍的20個skill;方正曹春曉用龍蝦復現了PB-ROE 策略、杯柄形態選股策略、全自動因子挖掘與回測。

細思極恐,這相當於同時OTA了巴菲特、歐奈爾和西蒙斯的技能包。

愛學習的交易員

賣方賣力科普,買方學的也很積極。北京某私募怕主力機被污染,給投研每人發了一台新電腦,還給了5萬元token的補助,專門用來養龍蝦[1]。

雪球資管楊鑫斌培養了兩個龍蝦研究員,他表示每天與AI對話比與人對話要多得多,自主培養的AI Agent兩天幹的活比一個成熟的量化研究員半年的效率可能還要更高,甚至潛力還更大。

沁源投資 Paul Wu 逐漸將AI安插進各個部門,他感受到AI在一些工作角色上完成閉環,能夠獨立迭代運轉。他預見,不久的將來,公司的開支會變成採購和維護一個蘋果分析師智能體,再往後也許是一個投資組合顧問Paul。

過往,許多私募存在投研轉化的磨損——研究員覺得基金經理不行,基金經理覺得研究員沒用。OpenClaw的出現,讓私募老闆第一次看到了一種全新的可能——既不必忍受與平庸研究員反覆磨合內耗,也不必擔心核心研究員被同行高薪挖角。

從特性上看,龍蝦滿足了基金經理對研究員的所有美好想像:全天候幹活,不休假不摸魚;長期記憶沉澱,關鍵數據脫口而出;絕對忠誠服從,不會帶著核心策略另立山頭;持續自我迭代,不會像老登研究員一樣沉迷於自己的路徑依賴然後被時代淘汰。

如果未來矽基Token成本遠低於碳基薪酬,私募霸總們如何才能拒絕一個聽話好用、還能調教養成的AI研究員呢?

替代不止因為龍蝦

主觀私募還在掂量Token成本是否划算,量化大廠憑借自建算力基礎設施,早已將Token成本壓縮至極低水平。但面對這股熱潮,他們倒是淡定得反常。

“OpenClaw對於量化技術圈而言,不過是一個類似玩具的半成品”,某上海頭部量化人士告訴我。它的意義在於為主觀機構和散戶降低技術門檻,為大模型公司前期巨額基礎設施投入提供明確的成本回收路徑,但對量化投資這樣嚴肅的生產環境意義不大。

另一位頭部量化人士表達更為直白,龍蝦在金融圈搞得像一場傳銷。OpenClaw具有隨機性、非系統性,安全性低等特點,會對整個量化系統帶來巨大的不確定性。

OpenClaw在量化圈不是先進生產力,訊兔科技崔予淳認為沒必要焦慮:

龍蝦在Agent優化、工具調用(涉及投研瀏覽器、寫作、數據分析等工具)能力甚至顯著弱於Manus、Kimi等Agent。對於一個非編程背景的研究員來說,需要5-10個小時去部署、啟動,大部分任務無法得到60分以上的結果。

當散戶的龍蝦運用China Stock Analysis Skill選股,彷彿打開新世界的大門,量化已搭建Multi-Agent(多智能體)平台,憑藉更豐富的Agent武器庫,對龍蝦形成碾壓。然而,這套強大系統的運轉,未必需要更多的人類。

傳統量化投研系統通常採用流水線架構:數據清洗→因子計算→模型預測→組合優化。步入AI時代後,部分機構開始像海外頂級量化Man Group那樣,簡化為角色分工→工具調用→工作流設計。標準化、重複性的工作,逐漸由AI Agent取而代之,再也不需要那麼多研究員在因子血汗工廠裡被異化了。

例如喜岳投資的Apollo AI多智能體系統,AI Agent嵌入到投研、數據、交易、運營各個環節,創始人周欣形容,就像多了七八百個AI員工。

前有量化“無人工廠”般的科幻式碾壓,後有散戶借助OpenClaw 降低信息差,處於效率中間地帶的主觀基金經理處境頗為尷尬——看著研究員辛苦產出的信息,上被量化降維打擊,下被散戶步步緊逼,不可避免陷入AI FOMO的著急。

春節期間,我翻閱一家深圳頭部主觀管理人的年報,他感慨基金經理對研究員有著過高的期待:

基金經理希望研究員能對市場保持敏感,及時提示機會,及時給出領先同行的研究和判斷,甚至需要時刻保持在“核心圈”。能做到這種程度的研究員,為什麼還需要基金經理?自己單幹炒股就可以發家,為什麼還要給基金經理服務?

於是,他降低了預期——研究員只負責研究具體的標的和問題,既不需要去發現機會,也不需要給出投資建議,這些都是他作為基金經理份內的工作。

反過來想,主觀基金經理需要的,如果僅僅是一個不打入產業一線核心圈,只靠案頭分析來跟蹤標的的人,那樣的研究員,下一步豈不是就要被AI Agent替代?

尾聲

身處A股市場,這兩年的時間,感覺像是被按了加速鍵。

尤其上半年,事情特別多。去年春節Deepseek發布,清明假期懂王暴力加稅,再到今年春節全民養虾,正月還沒過完,中東就開始打仗了。金融人的大腦一直處於過載狀態,已經想不起,上個不用學習的假期是什麼時候了。至少作為小編,人腦算力已經不夠用了。

印象裡,兩年前和基金經理交流寫文章,總能聽到他們很開心地用一句尷尬的句子,形容自己的工作狀態——“每天都是跳著踢踏舞去上班。”但這兩年交流時,他們會沒有笑容地談起團隊組織的“迭代”、投資理念的“迭代”,行業認知的“迭代”。

AI 發展那麼快,同業進步那麼快,似乎也唯有迭代,才不會被淘汰。

行業還是太焦慮了。

AI不解人性,它預判不了散戶扎堆的A股市場裡,此時此刻交易的究竟是三階導還是五階導;AI難以共情,它無法理解為什麼有人被兩桶油套了這麼多年,卻依然持有至今,只為等那一天解套;AI無法擔責,它不會因為虧了30%被投資者堵在門口,也不需要憋道歉信反思靈魂、檢討自我。

如果未來AI取代所有基金經理和研究員,那市場有效假說就成立了,不會有所謂的Alpha了,也幾乎不會再出現下一個巴菲特了。

所以真正的問題是,未來資管行業,當AI接管了扒數據、跑模型和寫報告,人類還剩下什麼?剩下的,恰恰是對投資這件事的熱愛、對不確定性的直覺,以及被罵研究的還不如AI,仍然選擇留下來的理由。

我們無法改變AI占比不斷提升的趨勢,但我們可以改變忙於應對、疲於追趕的內耗心態。

就像《底特律:變人》這款遊戲裡,玩家最終要做的選擇,不是消滅 AI,也不是臣服於它,而是決定人與AI各自該扮演什麼角色。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

留言

0/400

暫無留言