阿聯、科威特宣布石油減產,中東能源供應斷鏈 G7 暫不釋戰略儲備

動區BlockTempo

荷姆茲海峽幾近癱瘓、波斯灣產油國被迫減產,國際油價一度突破每桶 110 美元創兩年新高,摩根大通警告市場正從「地緣風險定價」轉向「實際供應中斷」,全球通膨再度升溫。

(前情提要:川普「暫不奪取伊朗石油」:再封鎖荷姆茲海峽就 20 倍打擊、歐盟釋出石油儲備因應 )

(背景補充:伊朗威脅轟炸美軍艦隊、封鎖荷莫茲海峽,川普:敢報復只會招來更猛烈攻擊)

伊朗戰爭持續延燒,波斯灣局勢進一步惡化。阿拉伯聯合大公國和科威特已於上週末日宣布減產原油,原因是荷姆茲海峽幾乎完全關閉,導致這些產油國的儲油槽迅速飽和。

大量石油滯留,波斯灣出口陷入停擺

由於伊朗放話攻擊通過荷姆茲海峽的油輪,波斯灣產油大國:沙烏地阿拉伯、阿聯、伊拉克和科威特,被迫暫停向全球煉油廠運送石油。

阿聯國營的阿布達比國家石油公司(Adnoc)表示正在減少離岸油田產量;科威特石油公司也已降低油田和煉油廠的產量。知情人士透露,每日產油量達 256 萬桶的科威特,從 7 日起每日減產 10 萬桶,8 日預計增至近 30 萬桶。

此外,伊拉克因儲油槽已滿而開始減產,沙烏地阿拉伯也關閉其最大煉油廠,卡達則在遭遇無人機攻擊後關閉最大的液化天然氣出口廠。

油價一度飆破 110 美元

荷姆茲海峽的封鎖已使國際油價在 9 日一度飆破每桶 110 美元,創下逾兩年以來最高水準。摩根大通發布報告指出:

市場定價的重點正從純粹的地緣政治風險,轉向因應確實存在的營運中斷,因為煉油廠停工和出口限制開始損害原油加工和區域供應。

稍早 G7 在聲明中表示,準備採取必要措施支持全球能源供應,包括釋出石油庫存,但目前尚未決定動用。一名了解 G7 財政部長討論情況的官員表示:

大家對此基本達成了一致意見。並不是有人反對,只是時機問題,仍需要更多分析。

分析師警告,伊朗戰爭可能導致全球消費者和企業面臨數週甚至數月的高油價,即使衝突很快結束,供應商仍須面對產油設施損毀、物流中斷和不斷攀升的運輸風險,進而對全球經濟構成威脅。

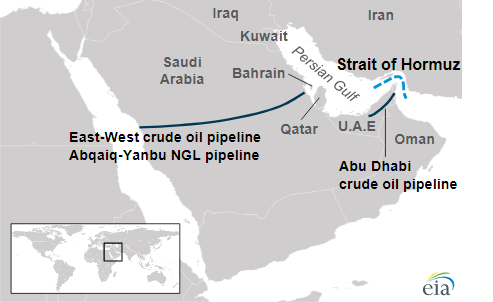

三條管線,理論上能救三成

這時你或許會好奇,難道海路斷了之後,就沒有其他替代方案了嗎?好消息是,繞過荷姆茲海峽的基礎設施確實存在。

沙烏地阿拉伯東西管線(East-West Pipeline)從波斯灣岸的 Abqaiq 處理中心延伸至紅海岸的延布港(Yanbu),全長 1,200 公里,設計產能每日 500 萬桶,沙烏地阿美聲稱已擴充至 700 萬桶。

但目前實際使用量僅約每日 200 萬桶,剩餘 300 至 500 萬桶的理論備用產能。3 月 6 日,沙烏地已宣布將數百萬桶原油轉由紅海出口。

(左)East-West Pipeline(右)Abu Dhabi Crude Oil Pipeline

阿聯酋 ADCOP 管線(Abu Dhabi Crude Oil Pipeline)從內陸的 Habshan 油田連接至阿曼灣的富查伊拉港(Fujairah),全長 400 公里,產能每日 180 萬桶,目前出口約 110 萬桶,備用空間約 70 萬桶。

**伊朗 Goreh-Jask 管線,**連接至阿曼灣的 Jask 出口碼頭,但有效產能僅每日 30 萬桶。而且在當前局勢下,伊朗自己的出口也受到制裁與軍事壓力的雙重限制。

三條管線加總,理論備用產能約 370 至 570 萬桶。聽起來不少,但荷姆茲海峽每日通行量是 2,000 萬桶,這些替代方案最多只能覆蓋 25% 到 35%。

延布港不是為這種場景設計的

數字上的產能是一回事,物流現實是另一回事。

延布港從來不是沙烏地的主要出口港,它的碼頭泊位、油槽儲量和油輪調度能力都是按「備援」規格建造的。當你突然要把每日數百萬桶的出口量從東岸轉到西岸,瓶頸不在管線本身,而在港口能裝多少船、多快能裝完。

The National 的報導指出,延布的裝載效率在高壓運轉下可能只達到管線產能的六成。

更麻煩的是紅海本身也不太平。胡塞武裝對紅海航運的威脅雖然近期有所緩和,但並未完全消除。從被無人機威脅的荷姆茲海峽繞道到另一個有飛彈風險的海域,保險公司大概不會覺得這筆生意好做到哪裡去。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

留言

0/400

暫無留言