BloFin Research:Circle 穩定幣穿越熊市,OCC 成最大致命變量

USDC0.02%

BloFin Research 發布的最新鯨魚研究報告對 Circle 進行深度拆解,指出該公司的獲利模式可歸納為「利率、USDC 規模、分銷經濟」三大核心驅動。然而,美國貨幣監理署(OCC)對《GENIUS 法案》的最新解讀,正在為 Circle 至關重要的分銷合作關係製造重大不確定性。

三大驅動因素:利率、規模、分銷

BloFin Research 將 Circle 的核心商業模式拆解為三個相互影響的層次:

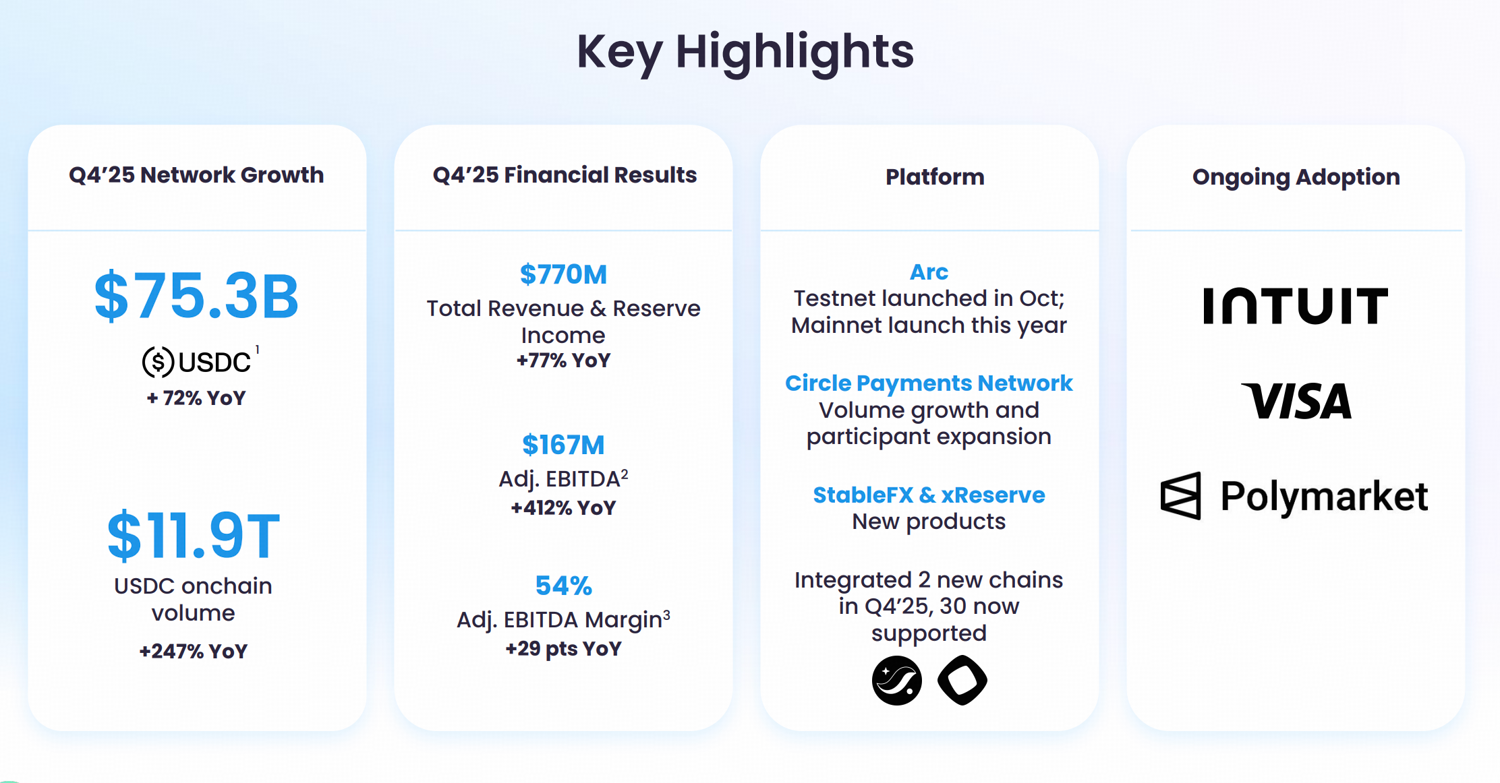

利率(Rate):Circle 第四季儲備金收益達 7.33 億美元,年增 69%,佔總收入的絕大多數。然而,儲備金回報率已從高峰期降至 3.8%,較前一年下行 68 個基點,反映聯準會降息週期對儲備收益的直接侵蝕。USDC 規模的擴張目前足以抵消單位收益率的下降。

USDC 規模(Scale):規模決定儲備基礎,是放大或收縮利率影響的乘數。管理層預計 USDC 流通量未來幾年將維持 40% 的年複合增長率(CAGR),這一假設的成立是儲備收益持續增長的基礎。

分銷經濟(Distribution Economics):第四季分銷、交易及其他相關成本達 4.61 億美元,年增 52%,說明 USDC 的分銷仍高度依賴合作夥伴關係,尤其是與 Coinbase 的獨特安排。報告同時指出,Circle 2025 年「其他收入」(非儲備來源)達 1.1 億美元,超出預期,顯示 Circle Payment Network 等支付基礎設施業務正逐步補充非儲備收入來源。

穩定幣首次穿越加密熊市:USDC 的結構性新韌性

(來源:Circle)

(來源:Circle)

BloFin Research 報告中最具戰略意義的觀察,是穩定幣供應量與加密市場價格波動的歷史性脫鉤。儘管比特幣較 2025 年末高點下跌近 50%,穩定幣總市值仍維持在約 3,100 億美元的歷史高位附近,與以往熊市截然不同的是:

2026 年 2 月:在加密市場情緒指數顯示「極度恐懼」期間,穩定幣單月交易量仍創下 1.73 兆美元的歷史新高(數據來源:Visa On-Chain Analytics)

過去熊市:類似跌幅通常伴隨大量穩定幣贖回、脫鉤事件和生態系統資金明顯流出

報告指出,這種結構性轉變源於兩個關鍵因素:其一,穩定幣的使用場景已從加密交易對擴展至跨境結算、鏈上支付和機構資金管理,與投機性風險偏好的直接關聯大幅降低;其二,市場基礎設施成熟,儲備透明度提升、發行人監管強化和傳統金融整合的加深,共同降低了市場波動期間無序贖回的風險。

對 Circle 的直接意義在於:穩定幣供應的穩定性轉化為更穩定的儲備基礎,而儲備資產正是 Circle 儲備收益的引擎,使其收益週期與加密市場價格週期逐步解耦。

最大隱患:OCC 監管解讀威脅 Coinbase 分銷模式

BloFin Research 在報告中點名了 Circle 目前最重要的風險因素。OCC 近期對《天才法案》的解讀提出,若穩定幣發行商與分銷合作夥伴共享儲備收入,而該合作夥伴基於穩定幣餘額向用戶提供獎勵,監管機構可能認定這種安排構成被禁止的「收益間接傳遞」。

這一解讀直接衝擊的,正是 Circle 與 Coinbase 之間長達多年的核心商業安排——根據雙方分銷協議,Circle 的大部分儲備收入與 Coinbase 共享,以激勵 Coinbase 積極推廣 USDC 並向用戶提供基於穩定幣餘額的獎勵。一旦此類安排被認定違規,USDC 在 Coinbase 龐大零售和機構客戶群中的分銷效率將受到根本性挑戰。

BloFin Research 總結,在 OCC 最終確定規則及立法談判明確第三方獎勵處理方式之前,Circle-Coinbase 分銷結構是 Circle 中短期獲利前景中最大的單一不確定性因素。

常見問題

BloFin Research 報告中 Circle 的「三大驅動因素」是什麼?

BloFin Research 將 Circle 的核心商業模式歸納為三個驅動層次:利率(影響儲備收益率)、USDC 規模(決定儲備基礎大小)、以及分銷經濟(決定與合作夥伴的收入分成安排)。三者共同構成 Circle 獲利框架的基礎,任何單一因素的改變都可能對整體業績產生乘數效應。

為何 OCC 對《GENIUS 法案》的解讀對 Circle 是重大風險?

《GENIUS 法案》禁止穩定幣發行方直接支付收益。OCC 新提案認為,若發行方與分銷合作夥伴共享儲備收入,而後者提供與穩定幣餘額掛鉤的用戶獎勵,這種安排「極有可能」構成被禁止的間接收益傳遞。這將直接衝擊 Circle 與 Coinbase 目前的分銷協議結構,削弱 USDC 在 Coinbase 渠道的推廣動力。

穩定幣供應量脫鉤加密熊市對 Circle 長期意義是什麼?

穩定幣供應與加密市場週期的脫鉤意味著 Circle 的儲備基礎不再隨熊市大幅縮水,從而使其儲備收益更具可預測性和穩定性。BloFin Research 指出,隨著穩定幣應用深化,Circle 的收益體系與加密價格週期的相關性將持續降低,長期有望支撐其股票從投機性定價向基本面定價的重估。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

留言

0/400

暫無留言