2 月 24 日,根據 CoinDesk 援引知情人士報導,扎克伯格旗下科技巨頭 Meta 預計於今年下半年重新進入穩定幣領域,計劃整合第三方供應商以支援穩定幣支付並推出新錢包。Meta 已向第三方公司發出產品需求邀約,長期合作夥伴 Stripe 是其試點的潛在候選機構。

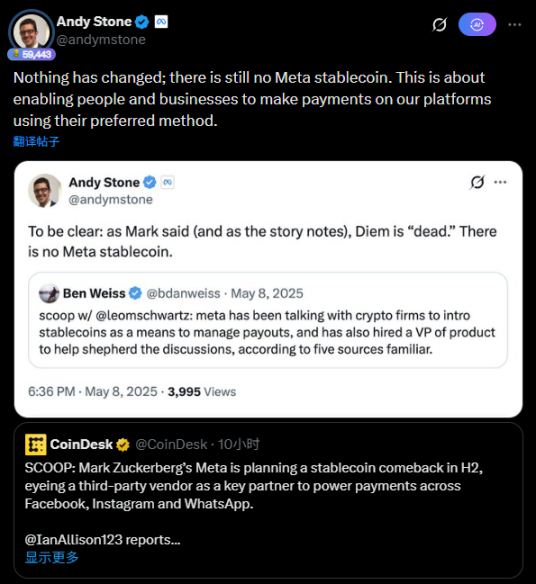

隨後,Meta 發言人 Andy Stone 在推特表示:「一切照舊,目前仍然沒有 Meta 的穩定幣。Meta 計劃於 2026 年下半年重啟穩定幣業務的重點在於,讓個人及企業能夠在 Meta 平台上使用他們偏好的支付方式進行付款。」

塵封的野心:從 Libra 到 Diem 的潰敗

回顧 Meta 的穩定幣發展歷程,2019 年推出的 Libra 專案無疑是爭議的起點,當時 Meta 試圖建立一個由多種法定貨幣與政府債券支援的全球數位貨幣。

其目標是利用旗下多個社交應用的數十億月活用戶,繞過傳統銀行體系,實現點對點的全球即時跨境支付。然而這一宏大願景一亮相便遭到全球監管機構聯合抵制。

立法者對 Meta 掌控全球金融命脈的前景深感憂慮,尤其是在公司當時正深陷劍橋分析隱私醜聞(2018 年 Facebook 被揭露允許政治諮詢公司劍橋分析非法取得多達 8,700 萬用戶個人資料)的背景下,公眾對其處理敏感金融資料的信任度降至谷底。

Libra 負責人 David Marcus 和扎克伯格先後接受美國國會質詢。議員甚至將 Libra 的潛在威脅與 911 事件相提並論,擔心其成為洗錢與恐怖融資的溫床。

在嚴厲監管壓力下,最初創始成員(如 Visa、Mastercard、PayPal 與 Stripe)紛紛退出 Libra 協會,以避免捲入政治漩渦。

儘管 Meta 後將專案更名為 Diem,並試圖透過縮小規模、掛鉤單一法定貨幣尋求妥協,但監管壓力始終未曾消散。最終,Diem 未能在美國正式啟動,於 2022 年初被迫關閉並出售所有資產。其團隊核心成員也分流至 Aptos 和 Sui 兩個 Layer 1 公鏈專案。

2026 年的新邏輯:從「挑戰者」到「入口」的策略轉換

相較於 2019 年 Libra 時期試圖強勢挑戰全球金融體系,2026 年的 Meta 更為穩健並以合規為導向。

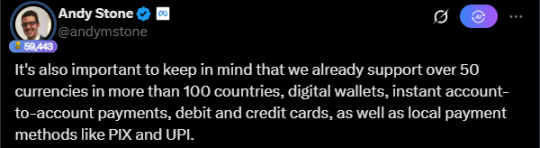

Meta 發言人 Andy Stone 在回應中特別強調,Meta 目前已支援 100 多個國家/地區的 50 多種貨幣及支付方式,試圖淡化「穩定幣」的特殊性,將其定位為「現有支付基礎建設的延伸」。

這種轉變的核心在於模組化整合外部能力。Meta 此次發出的 RFP(產品需求邀約)明確將合規重任交由第三方。

Meta 的深度合作夥伴 Stripe(其 CEO Patrick Collison 擁有 Meta 董事會席位),早在 2024 年 10 月便透過收購穩定幣平台 Bridge 補齊穩定幣鏈路,2025 年 6 月再收購加密錢包 Privy。

這種合規隔離模式讓 Meta 能夠在其超過 30 億月活用戶的龐大基礎上,無縫嵌入低成本即時清算能力,同時在法律層面與監管壓力保持安全距離。

監管與競爭:Meta 必須跨越的雙重障礙

目前監管環境較 2019 年已有明顯改善。儘管挑戰依然嚴峻,但美國 GENIUS Act 與 Clarity Act 等法案為穩定幣發行者奠定初步法律基礎,為市場新進者打開大門。

美國監管機構仍處於起草具體執行細則的早期階段。Meta 深知任何過於激進的舉措都可能再度引發監管防禦,因此選擇透過第三方介入是目前最穩妥的路徑。

在市場競爭層面,Meta 面臨的是一條高度擁擠且成熟的賽道。

馬斯克的社交平台 X 持續推動「超級應用」計畫,力求將支付功能內建化,而 Telegram 早已憑藉 TON 生態在加密支付領域搶占先機。

同時,傳統加密巨頭如 Coinbase 與 Kraken 也不斷突破邊界,開始提供全天候的代幣化美股交易等複雜金融服務。

對 Meta 而言,重新進入穩定幣領域不僅是為了降低傳統銀行手續費,更是一場社交電商領導權的爭奪戰。隨著 Meta 在 Llama 系列大模型上的積極投入,穩定幣支付也將成為其 AI 策略的金融基礎。

聲明:

- 本文轉載自 [Foresight News],著作權歸原作者 [Sanqing] 所有,如對轉載有異議,請聯絡 Gate Learn 團隊,團隊將依相關流程儘速處理。

- 免責聲明:本文所表達的觀點及意見僅代表作者個人立場,不構成任何投資建議。

- 文章其他語言版本由 Gate Learn 團隊翻譯,未提及 Gate 的情況下不得複製、傳播或抄襲經翻譯文章。

分享

相關文章

USD.AI 代幣經濟學:深入解析 CHIP 代幣的應用場景與激勵機制

USD.AI 效益來源解析:AI 基礎設施貸款如何創造收益

Reserve Protocol vs MakerDAO:兩種去中心化穩定幣機制有何不同?

RSR 代幣具備哪些功能?深入解析 Reserve Protocol 的治理機制與風險緩衝設計