在比特幣與以太坊之外的所有加密資產當中,ZEC(Zcash)在 2025 年的貨幣屬性認知出現了最明顯的變化。長期以來,ZEC 並未被視為主流貨幣資產,而是被認為是一種小眾的隱私幣。然而,隨著比特幣監控程度加劇與機構化趨勢加速,隱私已不再只是少數人的偏好,而再次成為貨幣的核心屬性之一。

比特幣證明了非主權數位貨幣能夠在全球運行,但它無法保留我們使用現金時所習慣的隱私。每一筆交易都會在公開透明的帳本上廣播,任何人都能透過區塊瀏覽器查閱。諷刺的是,這項旨在挑戰傳統金融體系的工具,卻意外地建構出一個金融「全景監獄」。

Zcash 利用零知識證明密碼學,將比特幣的貨幣政策與現金的隱私特性結合。目前沒有其他數位資產能像 Zcash 最新屏蔽池一樣,提供經過實戰驗證且具確定性的隱私保障。這讓 Zcash 成為一種難以複製且具獨特價值的私人貨幣。我們認為,市場對 ZEC 相較於 BTC 的重新定價,正是體現其作為理想私人加密貨幣的地位,並使其成為對抗監控國家崛起與比特幣機構化風險的工具。

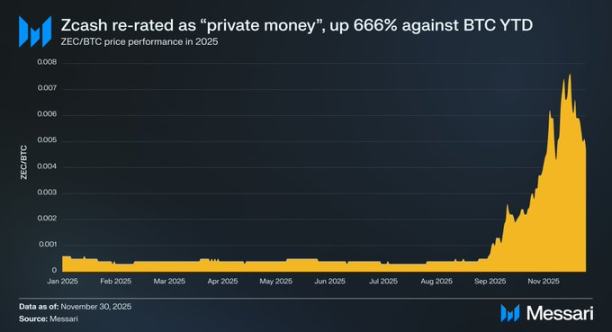

今年以來,ZEC 對比特幣價格大漲 666%,市值達到 70 億美元,一度超越門羅幣(XMR),成為市值最高的隱私幣。這種相對強勢顯示,市場已將 ZEC 與 XMR 並列為可行的私人加密貨幣。

比特幣的隱私困境

比特幣極不可能採用屏蔽池架構,因此認為比特幣最終會吸收 Zcash 價值的說法並不成立。比特幣以其保守文化聞名,強調協議穩定與固化,以降低攻擊面並維護貨幣完整性。若要在協議層級嵌入隱私功能,必須對比特幣核心架構進行修改,這可能引入通膨漏洞風險,進而損及其貨幣信譽。而 Zcash 願意承擔這類風險,因為隱私正是其核心價值主張。

在基礎層實施零知識證明密碼學會降低區塊鏈的可擴展性,因為需使用「無效符」與雜湊備註來防止雙重支付,長期可能導致「狀態膨脹」問題。無效符會形成只增不減的「清單」,並持續增長,最終可能使全節點運行資源消耗巨大。強制節點儲存龐大且持續增長的無效符集合,將削弱比特幣的去中心化特性,因為隨著時間推進,運行節點的門檻會越來越高。

此外,除非出現支援零知識驗證的軟分叉(如 OP_CAT),否則沒有任何比特幣二層網路能在提供 Zcash 級別隱私的同時,完全繼承比特幣的安全性。現有方案不是引入可信中介(聯盟模式),就是接受冗長且互動式的提款延遲(BitVM 模型),或將執行與安全性完全轉移到其他系統(主權 Rollup)。只要這種情況未改變,就沒有任何現有路徑能在維持比特幣安全性的同時實現 Zcash 的隱私水準,也進一步鞏固了 ZEC 作為私人加密貨幣的獨特價值。

對沖央行數位貨幣(CBDC)

央行數位貨幣的出現,使對隱私貨幣的需求更加迫切。全球已有一半國家正在研究或已推出 CBDC。CBDC 具備可編程性,代表發行方不僅能追蹤每一筆交易,還能控制資金如何、何時、在哪裡使用。資金甚至可被設定為僅能在特定商戶或地理區域內消費。

這聽來或許像反烏托邦的想像,但金融系統的武器化已在現實中發生:

- 奈及利亞(2020 年):在反對警察暴力的 EndSARS 抗議活動中,奈及利亞央行凍結了主要抗議組織者與女權團體的銀行帳戶,迫使運動轉向依賴加密貨幣運作。

- 美國(2020-2025 年):監管機構與大型銀行以「聲譽風險」與意識形態為由,對合法但不受政治歡迎的產業(如油氣、槍枝、成人內容、加密貨幣等)實施「去銀行化」措施。問題嚴重到白宮下令審查,貨幣監理署(OCC)2025 年研究報告亦記載此類對合法產業的系統性限制。

- 加拿大(2022 年):「自由車隊」抗議期間,加拿大政府動用《緊急狀態法》,在無法院命令下凍結了抗議者與小額捐助者的銀行及加密帳戶。加拿大皇家騎警甚至將 34 個自託管加密錢包地址列入黑名單,要求所有受監管交易所停止與這些地址交易。這顯示西方民主國家也會將金融系統武器化以壓制政治異見。

在貨幣可被編程來控制個人的時代,Zcash 提供了一個明確的退出選項。然而,Zcash 的存在不僅僅是為了規避 CBDC,對於保護比特幣本身也愈發重要。

對沖比特幣「被俘獲」風險

正如意見領袖 Naval Ravikant 與 Balaji Srinivasan 所言,Zcash 是維護比特幣金融自由理想的「保險單」。

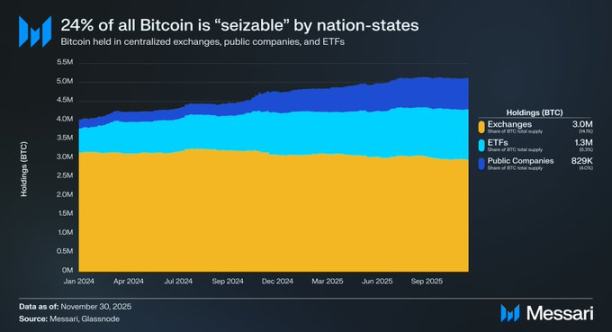

比特幣正快速集中於中心化實體。中心化交易所(約 300 萬 BTC)、ETF(約 130 萬 BTC)與上市公司(約 82.9 萬 BTC)合計持有約 510 萬 BTC,占總供應量 24%。

這種集中代表 24% 的比特幣供應極易受到監管扣押,與 1933 年美國政府沒收黃金時依賴的中心化條件如出一轍。當時行政命令強制美國公民將超過 100 美元的黃金上繳聯邦儲備銀行,並以每盎司 20.67 美元的官方匯率換成紙幣。這一過程是透過銀行體系而非武力實行。

對比特幣而言,機制亦將類似。監管機構無需取得你的私鑰,只要對託管方有法律管轄權,即可扣押這 24% 的供應。在這種情境下,政府只需對貝萊德、Coinbase 等機構下達執法命令,這些依法必須配合的公司就會被迫凍結並移轉其託管的比特幣。一夜之間,近四分之一的比特幣供應恐遭有效「國有化」,無需破解任何程式碼。雖然這是極端情況,卻無法完全排除其可能性。

由於區塊鏈本身的透明性,自我託管也不再萬無一失。任何從經 KYC 認證的交易所或經紀帳戶提領的比特幣,都可能被追蹤並扣押,因為「資金痕跡」最終會把政府引向這些代幣的最終目的地。

比特幣持有者可將資產兌換為 Zcash,切斷託管鏈,讓財富自監控中「隔離」出來。一旦資金進入 Zcash 屏蔽池,對外部觀察者而言,目標地址就成了加密「黑洞」。監管機構可追蹤資金離開比特幣網路,但無法得知其最終去向,使資產對國家行為者「隱形」。儘管最終兌換成法幣存入銀行仍是瓶頸,但資產本身已具備抗審查性與追蹤難度。當然,這種匿名強度完全取決於用戶的操作安全性——若在屏蔽前重複使用地址或經 KYC 交易所獲取資金,就會留下永久可追溯的連結。

邁向主流應用之路

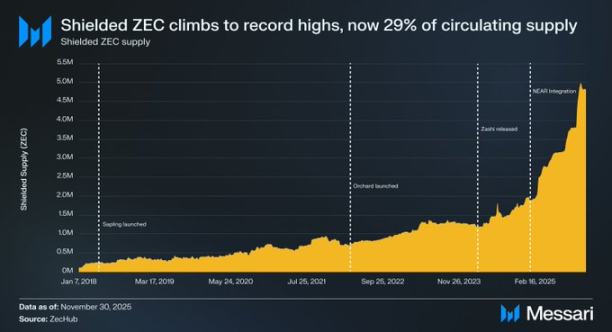

市場對私人貨幣的需求始終存在,Zcash 過去僅因難以觸及大眾用戶。多年來,該協議受限於高記憶體需求、冗長的證明時間與繁瑣的桌面設定,使屏蔽交易對多數用戶而言速度慢且體驗不佳。近期一連串基礎設施突破,系統性拆除了這些障礙,為大規模採用鋪平道路。

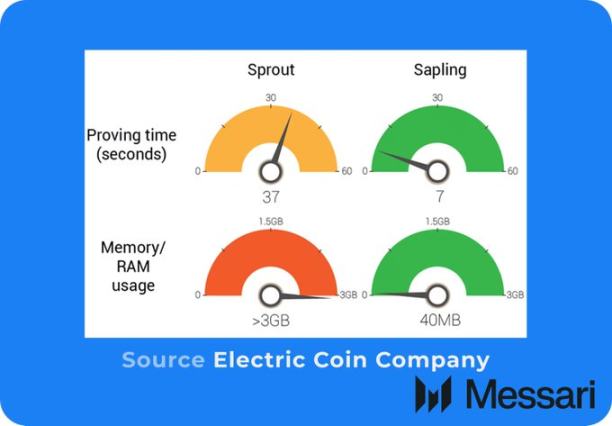

- Sapling 升級:將記憶體需求降至 40MB(減少 97%),證明時間縮短至約 7 秒(減少 81%),為行動裝置屏蔽交易奠定基礎。

- Orchard 升級與 Halo 2:速度問題解決後,可信設定仍是隱私社群的顧慮。採用 Halo 2 後,Orchard 升級徹底消除了 Zcash 對可信設定的依賴,實現完全去信任化。新引入的「統一地址」則將透明與屏蔽地址合為一體,用戶無需再手動選擇地址類型。

- Zashi 錢包:2024 年 3 月,Electric Coin Company 推出行動錢包 Zashi。它利用統一地址抽象,將屏蔽交易操作簡化為幾次螢幕點擊,讓隱私成為預設體驗。

- NEAR Intents 整合:解決分發管道的最後一哩。用戶現可直接在 Zashi 內將支援資產(如 BTC、ETH)兌換為屏蔽 ZEC,無需經由中心化交易所。NEAR Intents 亦允許用戶以屏蔽 ZEC 為資金來源,向 20 條區塊鏈上任何地址支付任一支援資產。

這些改進共同推動 Zcash 突破歷史障礙,串聯全球流動性,精準滿足市場需求。

未來展望

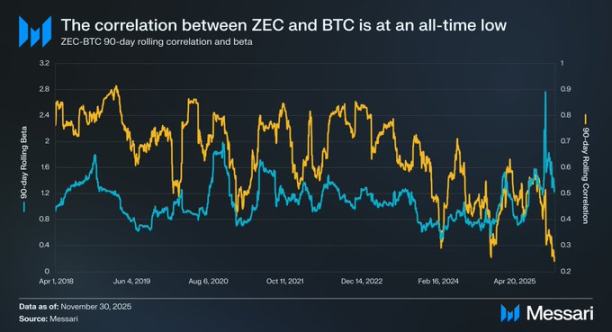

自 2019 年以來,ZEC 與 BTC 的滾動相關性逐步下降,從 0.90 高點降至近期 0.24 低點。與此同時,ZEC 相對於 BTC 的滾動貝塔值卻升至歷史新高,代表兩者走勢連動性減弱,但 ZEC 對 BTC 波動的敏感度(放大效應)反而提升。這種背離顯示,市場開始為 Zcash 的隱私保障賦予獨特的「隱私溢價」。

展望未來,我們預期 ZEC 的表現將由這種「隱私溢價」主導。隨著監控日益嚴密、全球金融體系不斷被武器化,市場對金融匿名性的價值將進一步提升。

我們認為 ZEC 超越 BTC 的可能性極低。比特幣憑藉透明供應與無可爭議的可審計性,已成為最健全的加密貨幣形式。相比之下,Zcash 始終面臨隱私幣固有的權衡:透過加密帳本保障隱私,卻犧牲了可審計性,並帶來屏蔽池內潛在未察覺供應通膨(通膨漏洞)的理論風險——這正是比特幣透明帳本明確排除的風險。

即便如此,Zcash 完全可以在不取代 BTC 的情況下開創自身生態位。這兩種資產並非解決同一問題的競爭對手,而是服務於加密貨幣領域不同的應用場景。BTC 定位為健全貨幣,強調透明與安全;ZEC 則作為私人貨幣,著重保密與財務隱私。從這個角度來看,ZEC 的成功不在於取代 BTC,而在於補足比特幣刻意不具備的特性,兩者形成互補。

聲明:

- 本文轉載自 [Foresight News],著作權歸原作者 [@ 0xYoussef_] 所有,如對轉載有異議,請聯絡 Gate Learn 團隊,團隊將依相關流程儘速處理。

- 免責聲明:本文所表達之觀點與意見僅代表作者個人立場,不構成任何投資建議。

- 文章其他語言版本由 Gate Learn 團隊翻譯,未經提及 Gate,不得複製、傳播或抄襲經翻譯之文章。

分享

美國 XRP 現貨 ETF 在 5 月 4 日創下 387 萬美元淨流入紀錄

Sierra 完成 $950M 系列 E 融資,估值 158 億美元,由 Tiger Global 與 GV 領投

OpenAI 為企業 AI 部署募得 $4 十億資金

OpenAI 聯合創辦人 Brokeman 於週一在法院證詞中確認 $30B 持股

獲利 160 萬美元帳戶採購,$170K 價值的 Spurs 勝利賭注,在 Polymarket 以 77 美分購買

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

Morpho vs Aave:深入解析 DeFi 借貸協議的機制與結構差異

Morpho 代幣經濟學深入解析:MORPHO 的應用、分配方式與價值邏輯

RSR 代幣具備哪些功能?深入解析 Reserve Protocol 的治理機制與風險緩衝設計