《2028 全球智力危機》報告在說什麼?

近期,市場熱烈討論由 Citrini Research 創辦人 James van Geelen 與 Alap Shah 共同撰寫的《2028全球智力危機》(The 2028 Global Intelligence Crisis)報告。該報告以 2028 年 6 月的「未來視角」回顧過去幾年,描繪出一個情境:AI 在極短時間內取代大量白領職位,導致消費崩潰、企業獲利下滑、資產價格暴跌,最終引發全球經濟的系統性危機。

作者明確指出,這是一場「情境推演(scenario)」,而非預測(not a prediction)。但由於報告描述極具戲劇性,加上當前 AI 技術突飛猛進,這類「AI 末日論」迅速擴散,令投資人對科技股及就業前景產生憂慮。

部分經濟學者認為,這僅屬「壓力測試式思想實驗」,其假設的替代速度及政策遲滯過於激進,系統性崩潰的機率被高估;而部分投資人則視為對 AI 生產力衝擊的警示。該報告一度引發科技股波動,但不少交易員認為這主要屬於情緒反應。整體而言,主流意見並不認同「AI 末日論」,但也承認若 AI 發展速度超越社會適應力,結構性震盪難以避免。

那麼問題來了:2028 年真的會發生這樣的情境嗎?

AI 末日論為何引發市場恐慌?

AI 末日論之所以廣為流傳,關鍵在於它觸及三大現實焦慮:

- AI 正在取代高收入知識型工作

- 企業正大規模導入自動化工具

- 生產力提升可能壓縮勞動力需求

與過去工業自動化不同,本輪 AI 衝擊主要針對認知型職位,例如分析、寫作、程式設計、客服及金融研究等。這直接動搖「中產階級的工作安全感」,而非僅限藍領職位。

當就業與收入預期受挫,資本市場自然會提前反映。

然而,情緒與現實之間,往往存在時間與強度的落差。

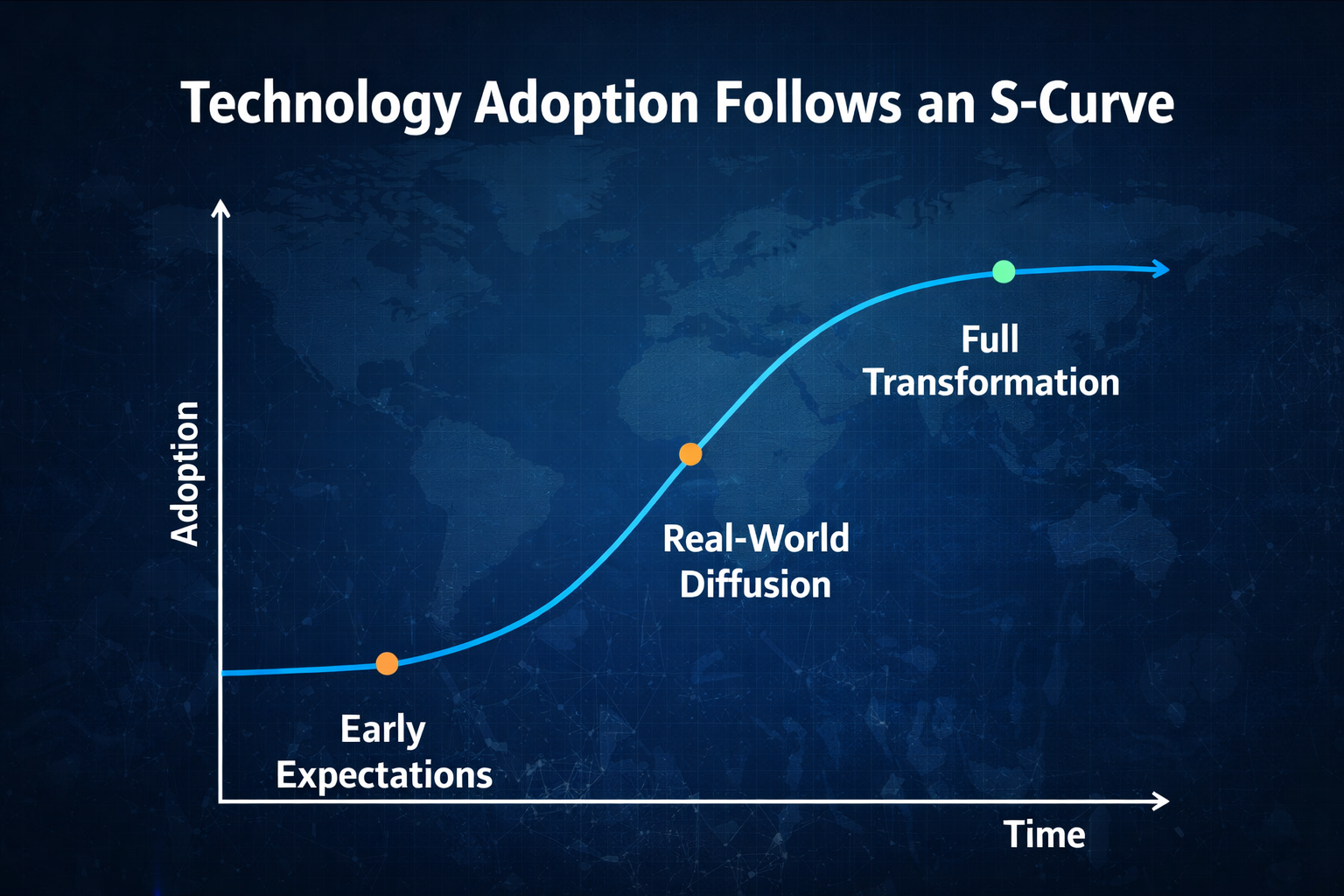

AI 技術成熟度:2028 年真的足以顛覆全球經濟嗎?

要判斷是否會出現系統性崩潰,首先需觀察技術擴散的節奏。

歷史經驗顯示,技術採用多遵循 S 型曲線:

- 初期高預期

- 中期落地磨合

- 後期規模擴散

即使 AI 能力持續突破,企業仍需完成:

- IT 系統重構

- 資料治理

- 合規審查

- 組織流程重組

這些都需時間。2028 年距今並不遠,從宏觀來看,全球企業全面替代的機率不高。更有可能發生的是「局部高效率 + 漸進式替代」。

技術進步雖快,經濟結構調整卻屬慢變數。

白領失業潮是否會成真?

報告假設一條關鍵鏈:

AI 替代 → 白領大規模失業 → 消費崩潰 → 信貸危機 → 金融系統動盪

但現實中,企業調整多為漸進式:

- 先停止招募

- 自然流失

- 部門整併

- 局部裁員

而非一次性取代所有職位。

此外,新技術往往也創造新職缺:

- AI 管理與調校

- 資料治理

- 演算法安全

- 人機協作設計

真正的風險在於「中層技能被擠壓」,而非全面失業。

因此,2028 年更可能出現的是就業結構分化,而非整體崩潰。

AI 會引發系統性金融危機嗎?

系統性金融危機通常需同時具備兩個條件:

- 高槓桿

- 資產負債表連鎖斷裂

2008 年金融危機屬於信用體系內部崩潰;2020 年疫情則為外部衝擊。AI 衝擊更可能屬於「獲利結構重組型衝擊」,而非銀行資產直接失效。

此外,現行宏觀體系具備:

- 自動穩定機制(失業救濟)

- 央行快速降息工具

- 財政刺激空間

這代表即使就業壓力升高,政策層面也會迅速介入。因此,AI 造成全球信用體系瞬間崩潰的機率極低。

2028 年更可能出現的真實情境

綜合技術擴散規律與宏觀傳導機制,2028 年更可能出現的不是「全球經濟系統性崩潰」,而是漸進式、但深刻的結構性重塑。

1.科技企業獲利率可能階段性提升。AI 工具廣泛部署將大幅降低邊際成本,特別是在軟體開發、客戶服務、資料分析及內容生產領域。掌握資料、算力及模型優勢的龍頭企業將進一步強化規模與網路效應,獲利向龍頭集中。這類「效率紅利」可能短期內推升科技產業整體獲利能力。

2.部分白領職位將被壓縮,但不會全面消失。更可能出現的是職能重組而非全面替代。重複性、流程化、標準化的知識工作將首當其衝,而複雜決策、人際溝通、創造性整合等職位仍具價值。就業市場將出現明顯技能分層——能掌握 AI 協作的人收入上升,無法適應者則面臨壓力。

3.收入差距擴大成為現實風險。AI 生產力紅利可能優先流向資本、技術平台與高技能族群,中層知識工作者議價能力下降。這種分配結構失衡,恐引發消費結構變化、社會心理波動,甚至帶來政策再分配壓力。

4.市場波動性將明顯加劇。當生產力預期被快速重估時,資本市場通常經歷劇烈估值調整週期。AI 概念股可能在高預期階段推升估值,一旦獲利兌現不及預期,波動將迅速放大。

5.資本可能進一步集中於 AI 基礎設施。算力、晶片、資料中心、能源與雲端運算平台將成為長期受惠標的。相較應用層,底層資源更具不可取代性與定價權,資本支出結構將更傾向「算力與能源」。

AI 更可能帶來「結構性震盪」而非「系統性毀滅」。經濟體系不致崩潰,但資源配置方式將產生深刻變化。

風險主要集中於:

- 資產泡沫

- 估值過高

- 槓桿交易

若真有危機,更可能是 AI 敘事泡沫破裂,而非 AI 本身摧毀經濟。

投資人該如何看待 AI 風險與機會?

從投資角度,應區分三大類風險

圍繞 AI 投資,真正需要辨識的並非「是否相信 AI」,而是風險來源。可歸納為三類:

1. 技術風險:模型能力提升可能趨緩、運算成本上升,或監管趨嚴限制應用場景。若技術進展不如市場預期,高估值將面臨回調壓力。

2. 敘事風險:市場往往提前定價未來十年的生產力提升。一旦獲利兌現不及預期,估值可能快速壓縮。歷史上多數技術革命都經歷過「敘事過熱—獲利驗證—估值回歸」的過程。

3. 結構風險:若 AI 在短期內壓縮部分中層職位,且收入分配向資本集中,恐削弱消費能力,進而影響部分產業成長節奏。

長期而言,AI 更可能提升整體生產力,但短期波動幾乎無可避免。理性策略包括:

- 分散投資,避免單一主題集中風險

- 重視現金流品質,優先選擇獲利可驗證的企業

- 避免高槓桿,防範波動擴大損失

- 關注政策變動,監管與財政方向可能影響產業節奏

真正需要警惕的,不是技術本身,而是市場如何為技術定價。

結論:AI 會在 2028 年引發全球經濟崩潰嗎?

從技術擴散節奏、企業轉型週期、宏觀政策能力及金融體系穩定性綜合判斷:全球系統性崩潰的機率極低。但結構性就業衝擊與市場劇烈波動的機率相對高。《2028全球智力危機》更像是一場宏觀壓力測試,提醒社會正視 AI 替代速度與制度適應能力之間的落差。

AI 並非末日機器,而是一種放大器。它會放大效率,也會放大不平衡。真正決定 2028 年走向的,不只是技術能力,更在於政策回應、社會調節能力與資本市場的理性程度。

理性,遠比恐慌重要。

分享

目錄

相關文章

Jito 與 Marinade:Solana 流動性質押協議全面比較

如何使用 Raydium?新手交易與流動性參與指南

Raydium 有哪些核心功能?交易與流動性產品解析

Morpho 代幣經濟學深入解析:MORPHO 的應用、分配方式與價值邏輯

Morpho vs Aave:深入解析 DeFi 借貸協議的機制與結構差異