投資者對加密貨幣市場的實際發展與自身認知之間,存在明顯落差。

在金融市場中,超額報酬的最大來源通常來自行為因素。投資者經常出現錯誤,若能妥善運用這些錯誤,便有機會獲得可觀回報。

我最常利用的行為偏誤是「錨定效應」:也就是人們傾向於過度依賴最先接收到的資訊。這也是為什麼零售商會把價格標為 $9.99,而不是 $10.00。因為你首先看到「9」,大腦就很難擺脫這個錨點。

錨定效應也是我在 2018 年決定全職投入加密貨幣產業的原因之一。當時,多數人還把加密貨幣當成笑談。他們最早是透過 2013 年絲綢之路事件或 2014 年 Mt. Gox 崩盤認識加密貨幣,並親眼見證其劇烈的波動週期。我很幸運地獲得幾位值得信賴人士的建議,認真關注加密貨幣。當我深入研究——以加密貨幣的本質而非外界觀點審視它——我感到極為震撼。相關技術遠比多數人想像來得先進,市場機會也遠超一般認知。許多人仍停留在 2014 年的錨點上。

此刻我彷彿又回到了當時的情境。

世界正大聲呼喚你

無論我走到哪裡,華爾街都在高聲宣告金融正全面上鏈。不是局部,而是整體。

去年 7 月,SEC 主席 Paul Atkins 推出「Project Crypto」——一項面向全體委員的計畫,致力於推動證券監管現代化,讓美國金融市場如他所言「move onchain」。金融體系的確已經開始上鏈:

- 去年 10 月,BlackRock 執行長 Larry Fink 表示,我們正處於「所有資產代幣化的起點」。兩週前,BlackRock 在全球最大去中心化交易所 Uniswap 上推出了 BUIDL 代幣化國債基金,目前資產規模已超過 20 億美元。該交易同時包含對 Uniswap 原生代幣(UNI)的投資。

- 管理資產規模達 7,000 億美元的 Apollo,與 Securitize 合作,將其多元化信貸基金進行代幣化,並於六條區塊鏈上發行。自 2025 年 1 月以來,該基金已吸引超過 1 億美元資金。公司近期亦宣布計畫收購全球領先去中心化借貸協議 Morpho 9% 的股份。

- JPMorgan、Bank of America、Citigroup 及 Wells Fargo 正在探討聯合發行穩定幣。

同時,JPMorgan 已於 Coinbase 的 Base 網路上發行存款代幣。Fidelity 則正在招募 DeFi 金庫經理等職位。

相關數據規模極為龐大。ETF 管理資產達 30 兆美元,股票總市值為 110 兆美元,債券市場規模則為 145 兆美元。相較之下,目前整體代幣化市場規模僅 200 億美元。若 Larry Fink 所言「每一檔股票、每一檔債券……都將實現代幣化」成真,該市場有望成長 1 萬倍,且仍有成長空間。

認知落差

然而,傳統投資者對此卻置若罔聞。

他們之所以聽不見,正是因為錨定效應。他們仍將加密貨幣視為滑板少年和刺青的象徵,卻未意識到,現今的加密產業已經西裝筆挺,正積極打造新一代資本市場的基礎設施。

有趣的是,加密貨幣投資人似乎也未察覺。他們正遭遇「狼來了」效應。機構入場的承諾聽得太多,已經變得麻木。

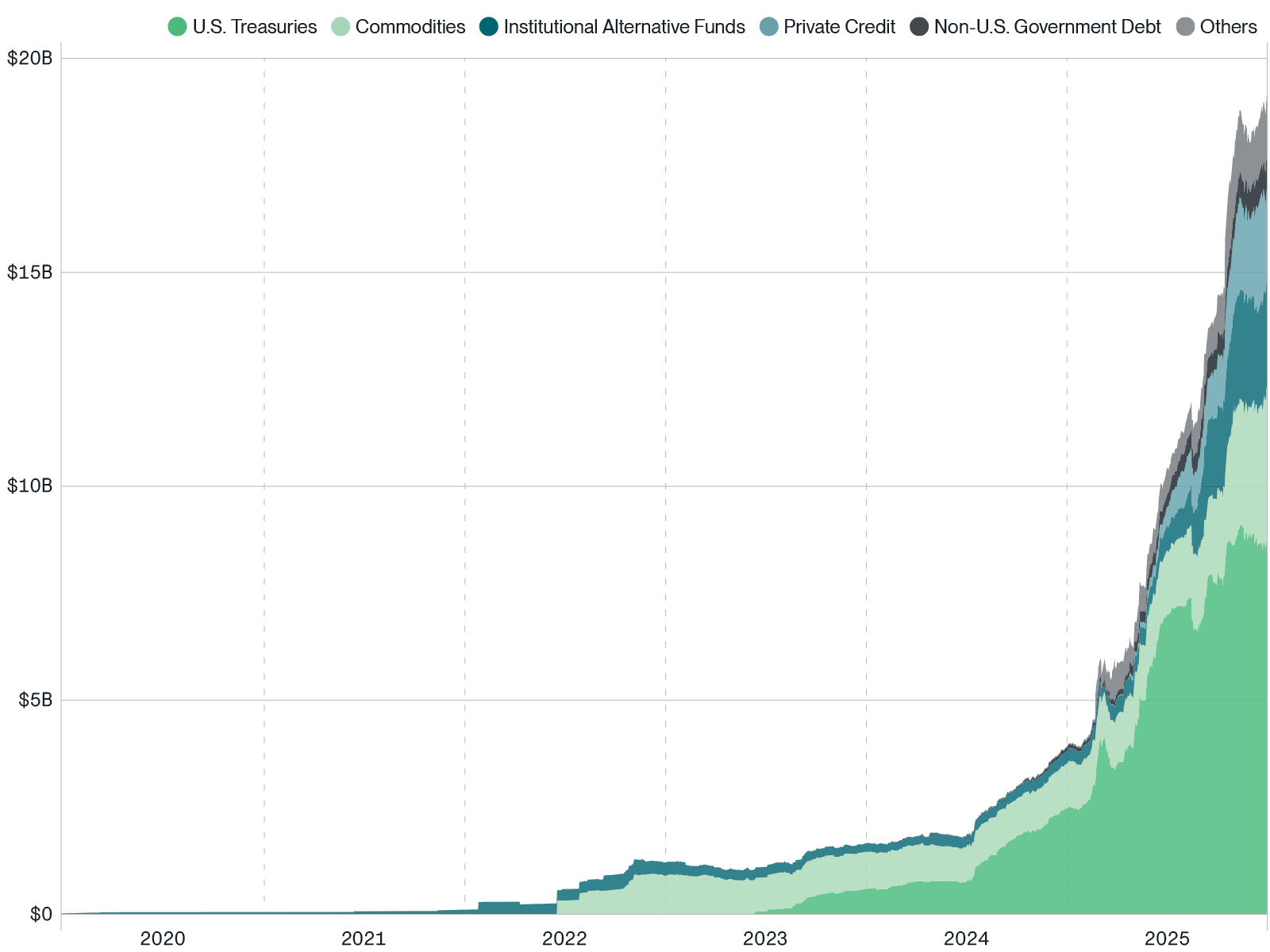

但數據已經明確呈現。看看現實資產代幣化的成長曲線,其陡峭程度堪比聖母峰。

現實資產代幣化(RWA)價值

來源:Bitwise Asset Management,數據來自 RWA.xyz。數據期間為 2020 年 1 月 1 日至 2025 年 12 月 31 日。

註:Circle 及 Tether 等穩定幣發行方已有意排除在外。

掌握機會

真正的挑戰在於,如何從中獲利並非易事。因為目前加密領域仍有許多關鍵問題亟待解決,例如:

- 代幣化帶來的價值會流向 Ethereum、Solana 等公鏈 Layer 1,還是 L1 區塊空間正趨於同質化?

- 若價值流向 L1 網路,Canton Network、Tempo 等新型準私有鏈會否跑贏公有鏈?

- 隨著 BlackRock、Apollo 等機構進入 DeFi 領域,DeFi 代幣是否會大幅上漲,抑或 DeFi 代幣經濟學難題依然難以克服?

- 如果價值流向賽道內的企業而非區塊鏈本身,究竟是 BlackRock、JPMorgan 等傳統巨頭,還是加密原生公司受益更多?

對於上述所有問題,我都有自己的看法,未來幾個月會陸續分享。但坦白說,多數問題目前仍無定論。我所確信的是,加密領域的現實與外界認知之間存在極大落差。在我看來,這種錯位帶來重大機會——不是提前押注贏家,而是在市場對結構性變革定價失衡時,廣泛布局整個領域。

當主流敘事停滯、現實已然轉變,而投資者仍然錨定於舊故事時,正是獲取最大超額報酬的時刻。當前的加密市場正處於這個階段。如果你能看清本質,機會就在眼前。

風險與重要資訊

非投資建議;存在損失風險:在做出任何投資決策前,投資者需獨立進行盡職調查與研究,全面評估投資的優劣與風險,並據此判斷該投資是否適合自身。

加密資產是一種數位價值載體,可作為交換媒介、計價單位或價值儲藏,但不具備法定貨幣地位。加密資產有時可兌換為美元或其他貨幣,但目前不受任何政府或中央銀行擔保或支持。其價值完全由市場供需決定,波動性高於傳統貨幣、股票或債券。

加密資產交易風險極高,包括劇烈的價格波動或閃崩、市場操縱、網路安全風險,以及本金甚至全部投資損失風險。此外,加密資產市場與交易所未受股票、期權、期貨或外匯等投資領域的同等監管及客戶保護。

進行加密資產交易需具備相關市場知識。在嘗試透過交易獲利時,你將與全球交易者同場競爭。進行大額交易前,應具備充足的知識與經驗。加密資產交易可能導致大額且即時的財務損失。在特定市場環境下,你可能難以及時以合理價格平倉。

本文所述觀點僅反映特定時間的市場環境判斷,不構成對未來事件的預測或結果保證,相關內容可能進一步討論、補充或修訂。本文資訊無意提供會計、法律、稅務或投資建議,也不應被據此作為決策依據。如有相關問題,請諮詢您的會計、法律、稅務或其他專業顧問。

免責聲明:

- 本文轉載自 Bitwise],版權歸原作者 [Matt Hougan] 所有。如對轉載有異議,請聯繫 Gate Learn 團隊,我們將及時處理。

- 免責聲明:本文觀點僅代表作者個人,不構成任何投資建議。

- 本文其他語言版本由 Gate Learn 團隊翻譯。除特別說明外,禁止轉載、分發或抄襲譯文內容。

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

錯誤的鉻擴展程式竊取分析

Morpho 代幣經濟學深入解析:MORPHO 的應用、分配方式與價值邏輯

Morpho vs Aave:深入解析 DeFi 借貸協議的機制與結構差異